小微业务经营模式篇:富国银行“社区银行”模式富国银行作为美国第四大银行,市值已经超越中国工商银行

富国凭借独特的发展战略与业务模式,不仅成为美国受次贷危机冲击最小的大型商业银行,更成为唯一在危机中实现跨越式发展的银行

该行以社区银行为主干,以交叉销售为工具,以小微业务为深耕市场,创立了特色化的国际大型零售银行模式,成为全球银行业的典范

现阶段,富国银行逐渐形成了以社区银行、批发银行为主,富国理财为辅的三大业务结构

其中,社区银行是富国银行最主要的收入来源,主要是为个人和小微企业提供全面且多样化的金融服务

多年来,社区银行的收入占比一直保持在以上,最高峰值达

该银行通过加强社区银行渠道建设、强化交叉销售能力、深耕小微企业贷款业务等举措,构建了全面的社区银行管理模式,拥有极强的借鉴作用

图表:富国银行的三大业务条线业务条线主要内容社区银行主要为个人及小企业(年销售额小于万美兀)提供包括投融资、保险、信托等全方位金融服务

批发银行为年销售额超过万美兀的大中型企业提供包括投融资、投行、国际业务、房地产、保险、咨询等金融服务

富国理财包括理财、经纪和养老业务,为客户提供包括财富管理、个人金融总体方案等服务

富国银行社区银行下辖小企业银行部、个人及小企业存款部、消费者联络部、网络服务部和地区银行,主要包括融资、储蓄、中间三大业务类型

图表:富国银行社区银行具体业务名称具体业务融资业务包括信用卡、股权融资、设备质押融资、商业地产及个人按揭贷款、应收款项融资、租赁等

储蓄业务 包括支票、活期存款、货币基金、个人养老金账户和定期存款账户等

中间业务 为高净值个人客户提供包括资产管理、保险、经纪业务、医疗储畜账户甚至产业基金的对接服务

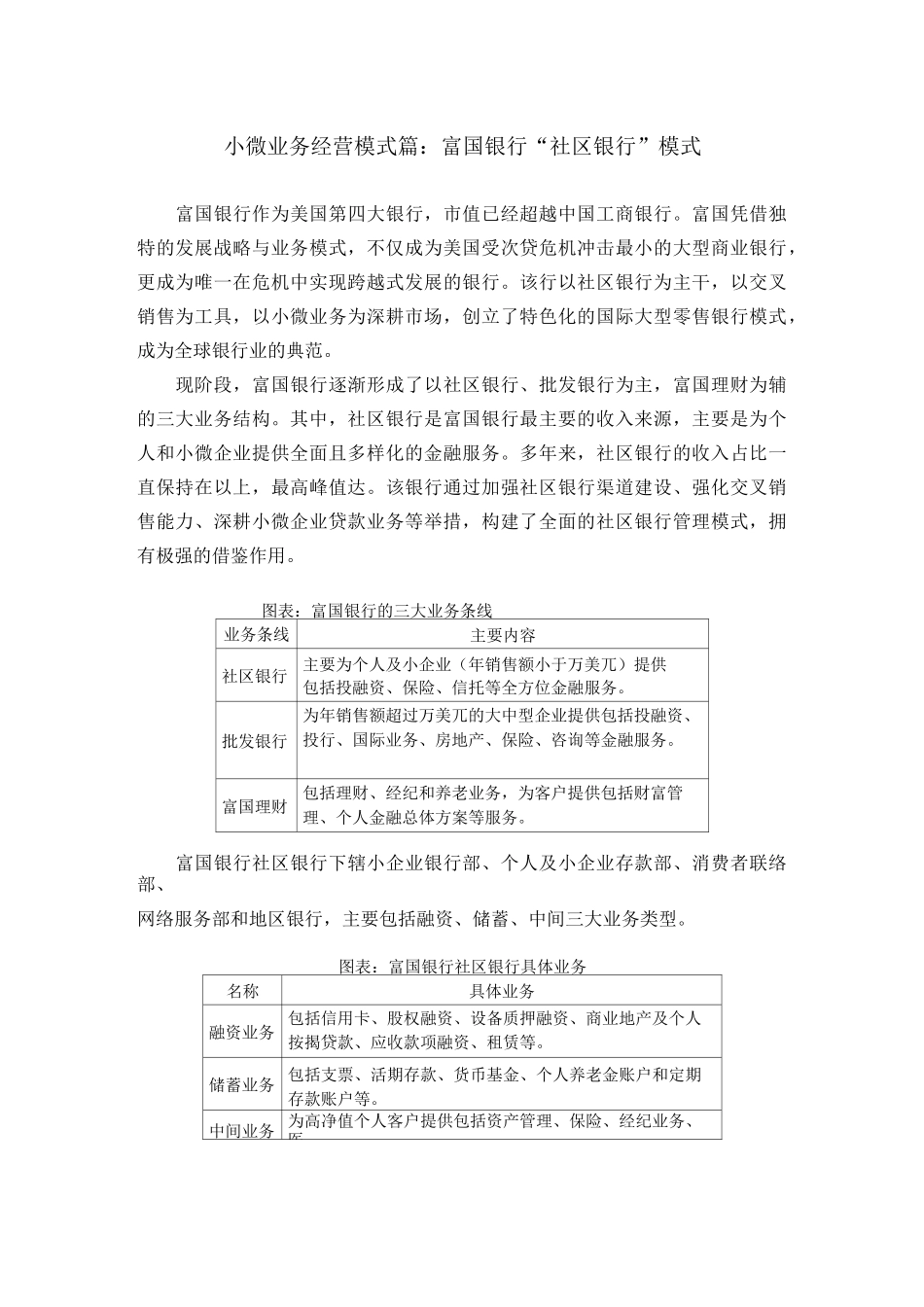

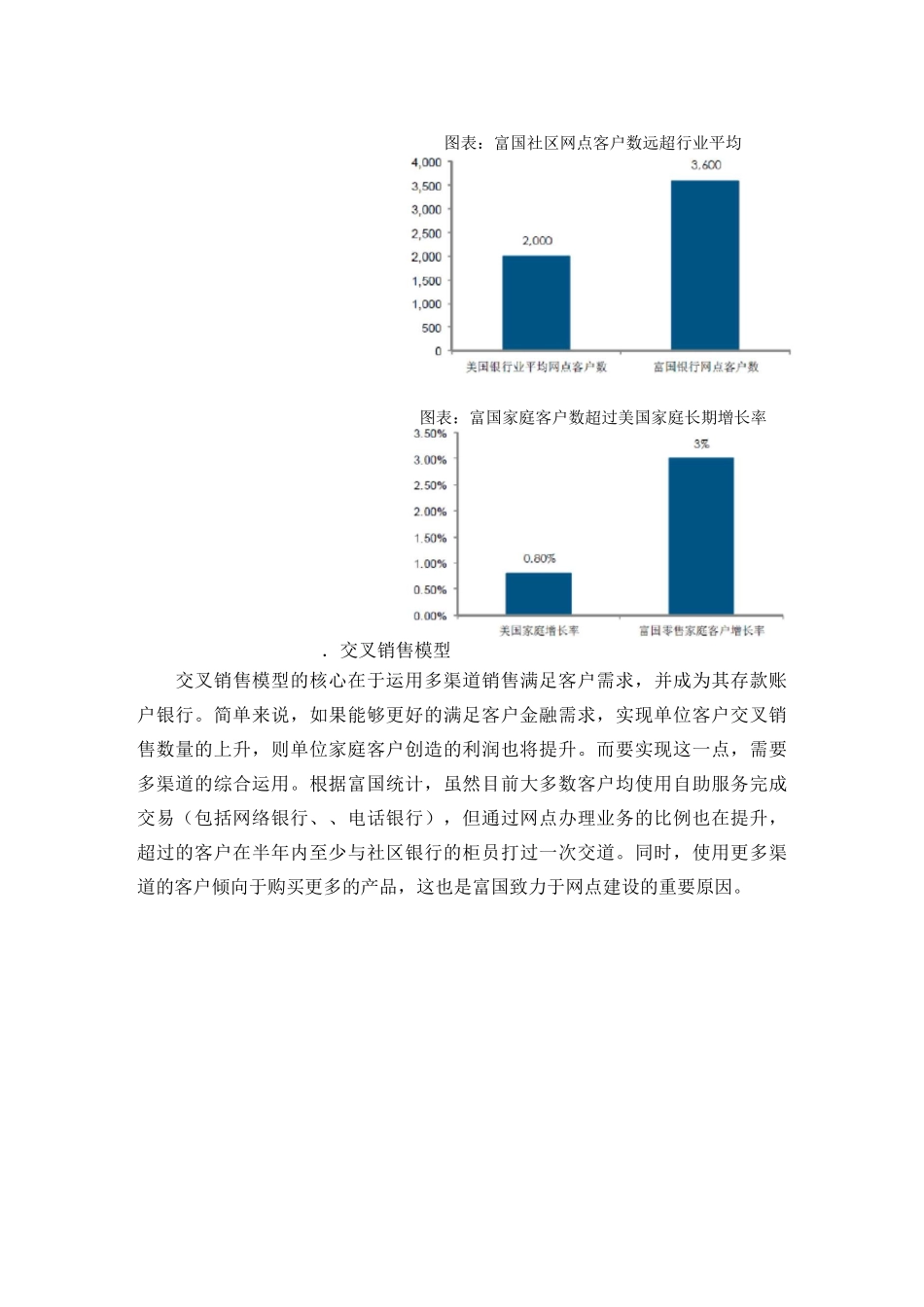

(一)富国社区银行的精细化模型社区银行的一个短板便是业务模型不足容易偏离发展战略,导致经营效率较低

为实现社区银行业务的精细化运作,富国银行通过分拆,从简单的“