下载后可任意编辑现代企业质量成本管理方案12024 年 4 月 19 日品質成本一、概述從常理上,及一般的狀況,我們大概能够了解到一個事實─假如品質做得好,那麼就要付出較多的管制成本,包括自買原料時買好的,進廠時要做入料檢驗,製程中要做製程中檢驗,乃至最後的成品檢驗等,這些均須要投入人力及檢驗設備甚至廠房空間,假如不幸時,客戶有客訴或退貨時都尚得造成損失,這些所付出的成本,我們就統稱為─品質成本

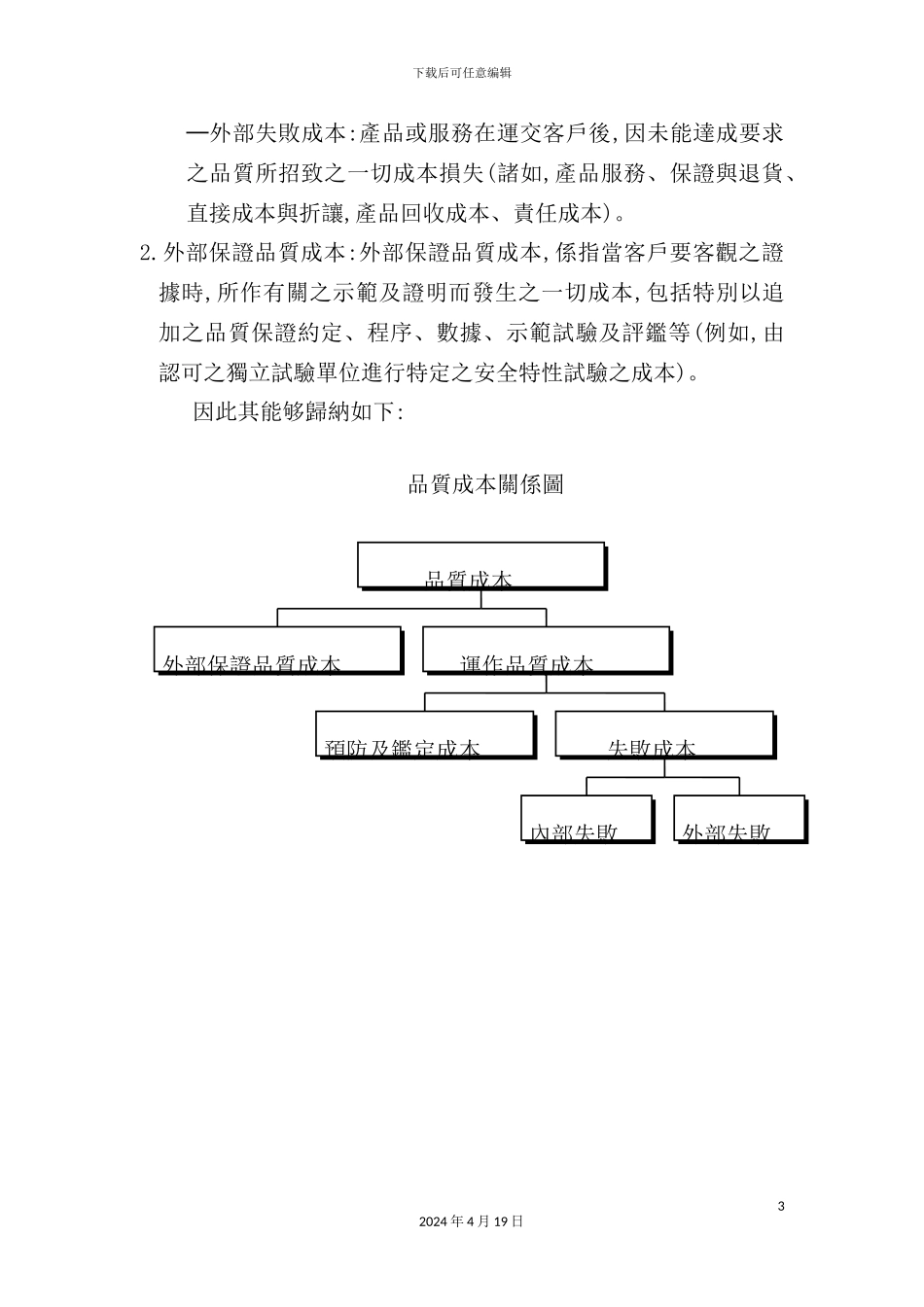

二、品質成本的分類摘自 ISO 9004 的各項說明如下:假如廣泛的區分可分成二大類─運作品質成本及外部保證品質成本

運作品質成本:運作品質成本,係指企業為獲利及確保既定之品質水準所需負擔之成本,其又分成二類,分別如下:A

預防及鑑定成本:預防是指致力於預防失敗之成本;鑑定是指試驗、檢驗及量測以確定是否維持既定品質成本

失敗成本:分成內部失敗成本及外部失敗成本

─內部失敗成本:產品或服務在未運交客戶前,因未能達成要求之品質所招致之一切成本損失(諸如,重服務、再處理、重加工、重試驗、報廢)

下载后可任意编辑─外部失敗成本:產品或服務在運交客戶後,因未能達成要求之品質所招致之一切成本損失(諸如,產品服務、保證與退貨、直接成本與折讓,產品回收成本、責任成本)

外部保證品質成本:外部保證品質成本,係指當客戶要客觀之證據時,所作有關之示範及證明而發生之一切成本,包括特別以追加之品質保證約定、程序、數據、示範試驗及評鑑等(例如,由認可之獨立試驗單位進行特定之安全特性試驗之成本)

因此其能够歸納如下:32024 年 4 月 19 日品質成本關係圖外部保證品質成本預防及鑑定成本內部失敗外部失敗失敗成本運作品質成本品質成本三、品質和成本之關係:一般而言,在做品質和成本之考量我們能够從設計品質和設計成本、製造品質與製造成本之關係先行做討論,而後再談到其餘的品質成本

設計品質與成本之關係