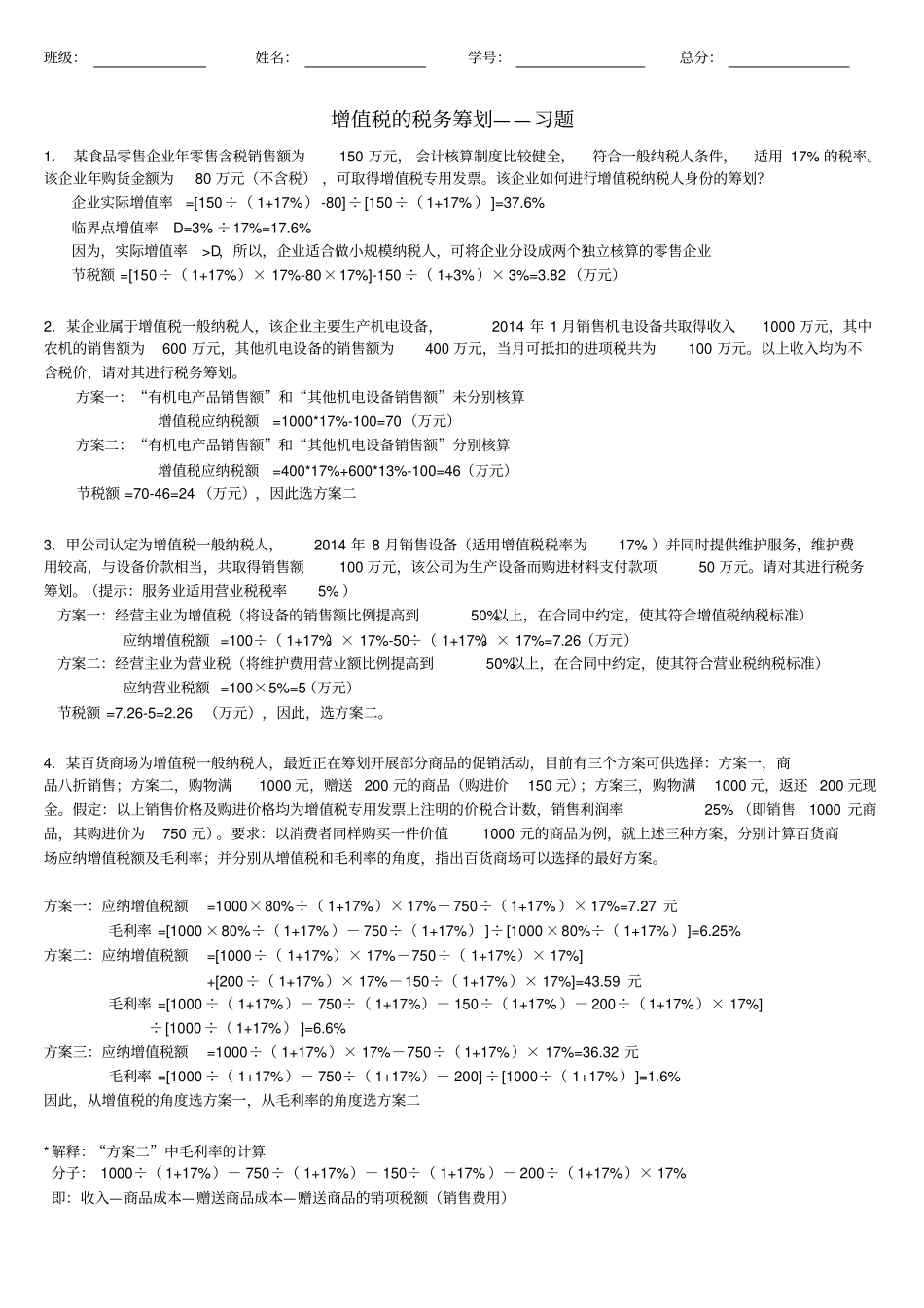

班级:姓名:学号:总分:增值税的税务筹划——习题1. 某食品零售企业年零售含税销售额为150 万元, 会计核算制度比较健全,符合一般纳税人条件,适用 17% 的税率

该企业年购货金额为80 万元(不含税) ,可取得增值税专用发票

该企业如何进行增值税纳税人身份的筹划

企业实际增值率=[150÷( 1+17%)-80]÷[150÷( 1+17% )]=37

6% 临界点增值率D=3% ÷17%=17

6% 因为,实际增值率>D,所以,企业适合做小规模纳税人,可将企业分设成两个独立核算的零售企业节税额 =[150÷( 1+17%)× 17%-80×17%]-150 ÷( 1+3%)× 3%=3

82 (万元)2.某企业属于增值税一般纳税人,该企业主要生产机电设备,2014 年 1 月销售机电设备共取得收入1000 万元,其中农机的销售额为600 万元,其他机电设备的销售额为400 万元,当月可抵扣的进项税共为100 万元

以上收入均为不含税价,请对其进行税务筹划

方案一:“有机电产品销售额”和“其他机电设备销售额”未分别核算增值税应纳税额=1000*17%-100=70(万元)方案二:“有机电产品销售额”和“其他机电设备销售额”分别核算增值税应纳税额=400*17%+600*13%-100=46(万元)节税额 =70-46=24 (万元),因此选方案二3.甲公司认定为增值税一般纳税人,2014 年 8 月销售设备(适用增值税税率为17% )并同时提供维护服务,维护费用较高,与设备价款相当,共取得销售额100 万元,该公司为生产设备而购进材料支付款项50 万元

请对其进行税务筹划

(提示:服务业适用营业税税率5% )方案一:经营主业为增值税(将设备的销售额比例提高到50%以上,在合同中约定,使其符合增值税纳税标准)应纳增值税额 =100÷( 1+17%)× 17%-50÷( 1+