【财务报表管理】下午的财务报表分析计算综合题目答案xxxx 年 xx 月 xx 日xxxxxxxx 集团企业有限公司Please enter your company's name and contentv09 年 10 月 18 日下午的《财务报表分析》计算题答案五、计算分析题(本大题共5 小题,每小题5 分,共 25 分)计算结果保留两位小数

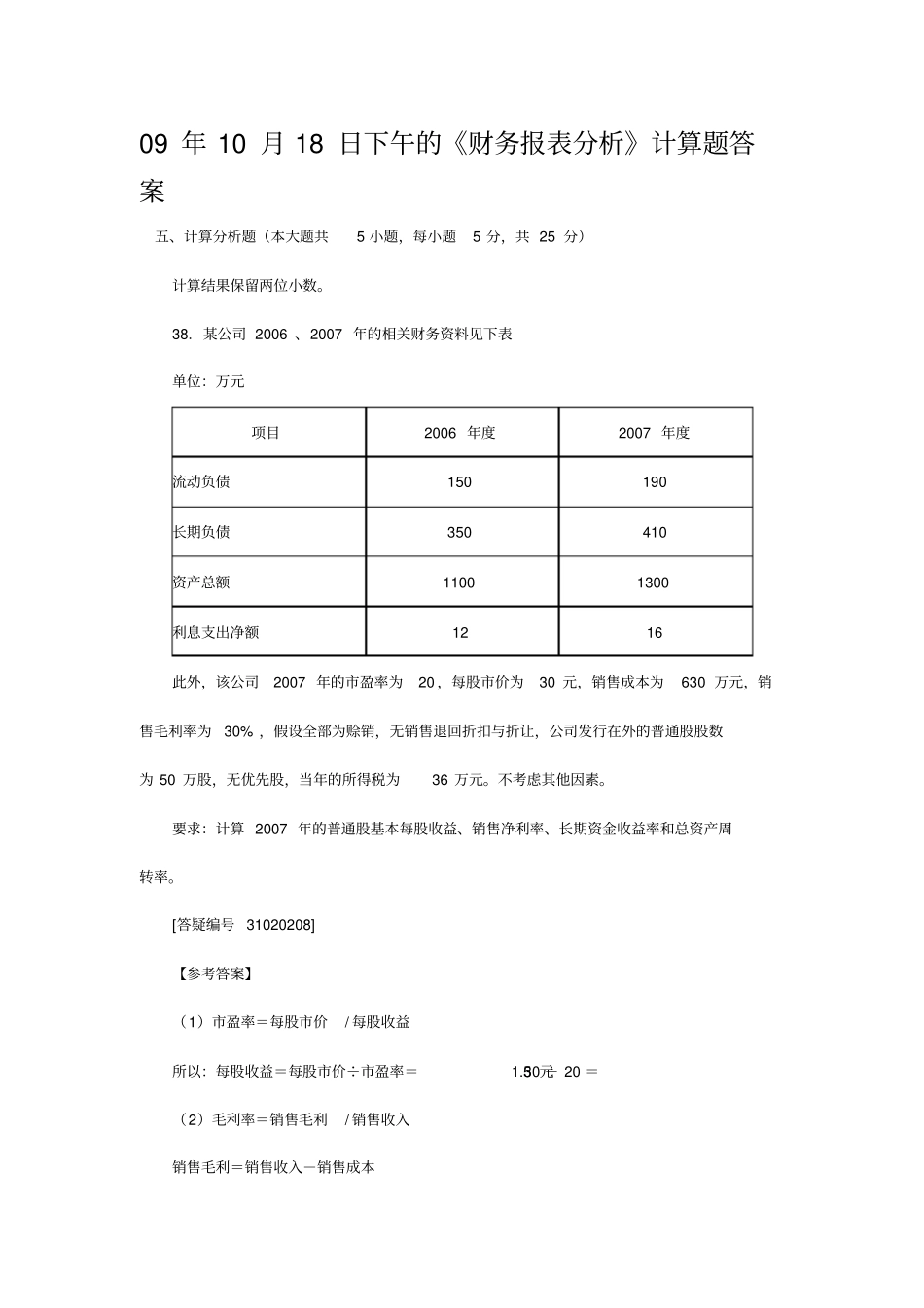

某公司 2006 、2007 年的相关财务资料见下表单位:万元项目2006 年度2007 年度流动负债150 190 长期负债350 410 资产总额1100 1300 利息支出净额12 16 此外,该公司2007 年的市盈率为20 ,每股市价为30 元,销售成本为630 万元,销售毛利率为30% ,假设全部为赊销,无销售退回折扣与折让,公司发行在外的普通股股数为 50 万股,无优先股,当年的所得税为36 万元

不考虑其他因素

要求:计算 2007 年的普通股基本每股收益、销售净利率、长期资金收益率和总资产周转率

[答疑编号 31020208] 【参考答案】(1)市盈率=每股市价/ 每股收益所以:每股收益=每股市价÷市盈率=30 ÷ 20 =1

5 元(2)毛利率=销售毛利/ 销售收入销售毛利=销售收入-销售成本所以:毛利率=(销售收入-销售成本)/ 销售收入=1-销售成本 / 销售收入销售收入=销售成本÷(1- 毛利率)= 630 ÷(1-30% )= 900 万元净利润=每股收益×股数=1

5 × 50 =75 万元所以:销售净利率=净利润/ 销售收入×100%= 75/900× 100%=8

33% (3)长期资金收益率=息税前利润/ 平均长期资金其中:息税前利润=利润总额+利息费用=净利润+所得税+利息费用=75+36+16=127 万元平均长期资金=【(期初长期负债+期初股东权益)+(期末长期负债+期末