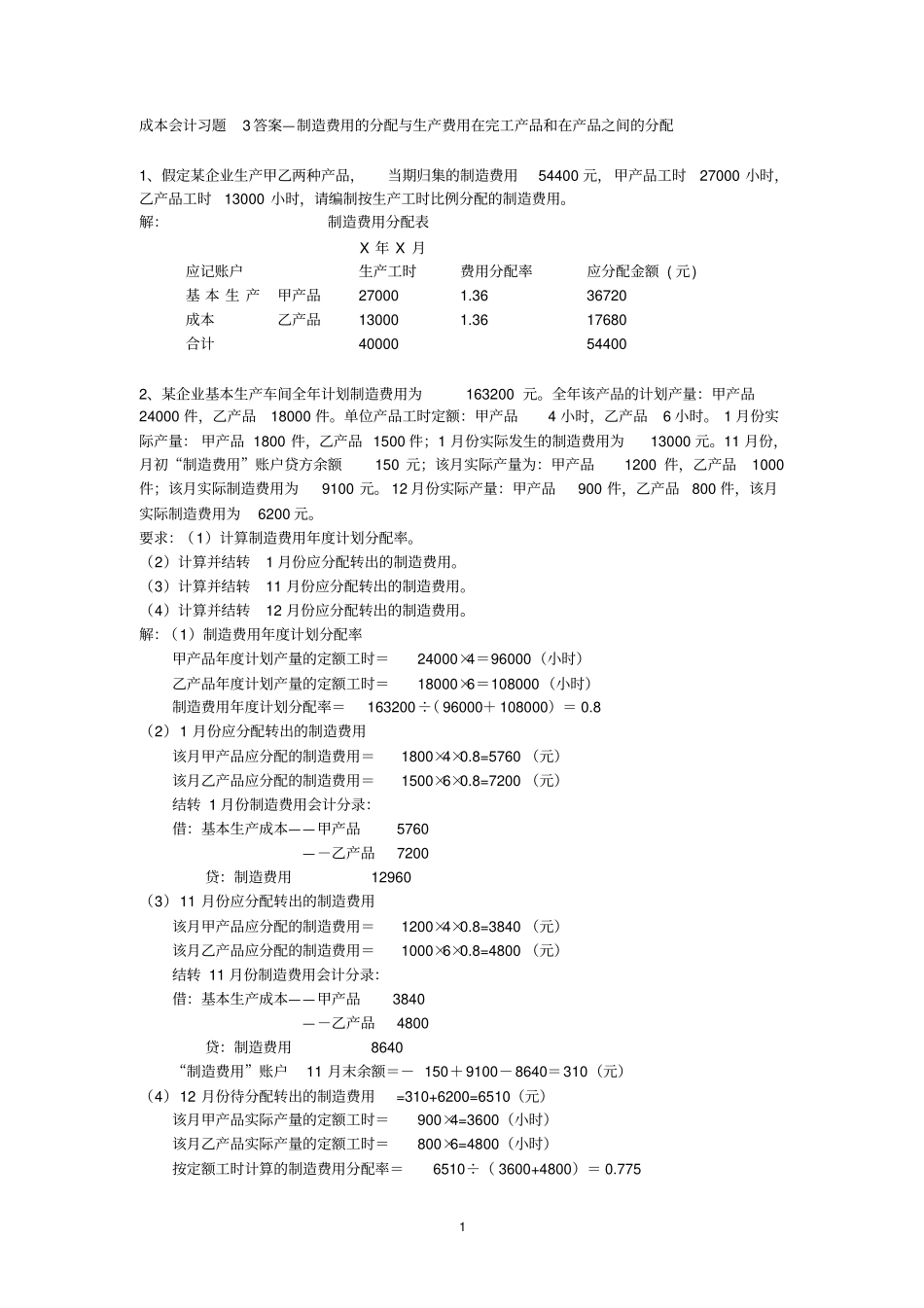

1 成本会计习题3 答案—制造费用的分配与生产费用在完工产品和在产品之间的分配1、假定某企业生产甲乙两种产品,当期归集的制造费用54400 元,甲产品工时27000 小时,乙产品工时13000 小时,请编制按生产工时比例分配的制造费用

解:制造费用分配表X 年 X 月应记账户生产工时费用分配率应分配金额 ( 元) 基 本 生 产成本甲产品27000 1

36 36720 乙产品13000 1

36 17680 合计40000 54400 2、某企业基本生产车间全年计划制造费用为163200 元

全年该产品的计划产量:甲产品24000 件,乙产品18000 件

单位产品工时定额:甲产品4 小时,乙产品6 小时

1 月份实际产量: 甲产品 1800 件,乙产品 1500 件;1 月份实际发生的制造费用为13000 元

11 月份,月初“制造费用”账户贷方余额150 元;该月实际产量为:甲产品1200 件,乙产品1000件;该月实际制造费用为9100 元

12 月份实际产量:甲产品900 件,乙产品800 件,该月实际制造费用为6200 元

要求:(1)计算制造费用年度计划分配率

(2)计算并结转1 月份应分配转出的制造费用

(3)计算并结转11 月份应分配转出的制造费用

(4)计算并结转12 月份应分配转出的制造费用

解:(1)制造费用年度计划分配率甲产品年度计划产量的定额工时=24000×4=96000(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时)制造费用年度计划分配率=163200÷( 96000+ 108000)= 0

8 (2)1 月份应分配转出的制造费用该月甲产品应分配的制造费用=1800×4×0

8=5760 (元)该月乙产品应分配的制造费用=1500×6×0

8=7200 (元)结转 1 月份制造费用会计分录:借:基本生产成本——甲