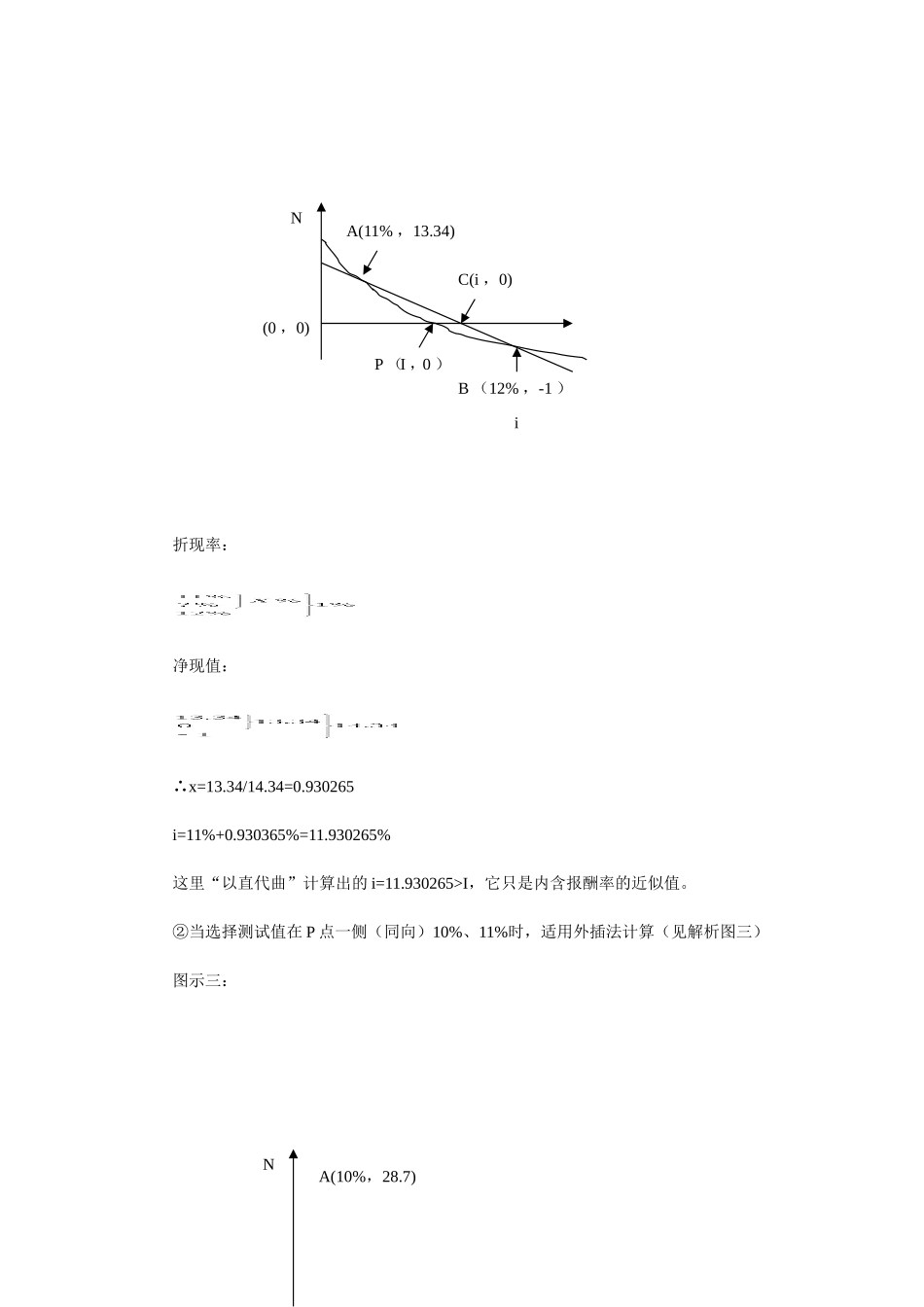

内含报酬率计算方法计算内含报酬率是长期投资决策分析中重要方法之一,它优于其他投资分析的主要原因在一于:计算中考虑到货币的时间价值

其理论介绍多见于《管理会计》、《投资决策》等教科书,其计算方法多囿于插值法(内插值法、外插值法)、几何法(平面几何相似三角形线段比)

近期,关于内含报酬率的解法问题,又在一些会计刑物展开纷纷扬扬、连篇累牍的讨论

以下笔者将多年研究的成果——内含报酬率新的解法理论介绍于后

(1)内含报酬率计算公式的数学描述内含报酬率是指项目寿命期内,资金流入量的现值总额与资金流出量现值总额相等面净现值等于零时的折现率

现金净流量则是项目投资所引起的未来的现金流入量减流出量后的净额

为便于公式的推导,将下文中所涉及的因素用以下符号表示:N-净现值;NCFt—第t期的现金净流量;i—利息率,折现率;NCF0—初始投资额;I-内含报酬率;n—项目有效期;a、b、c分别为常数

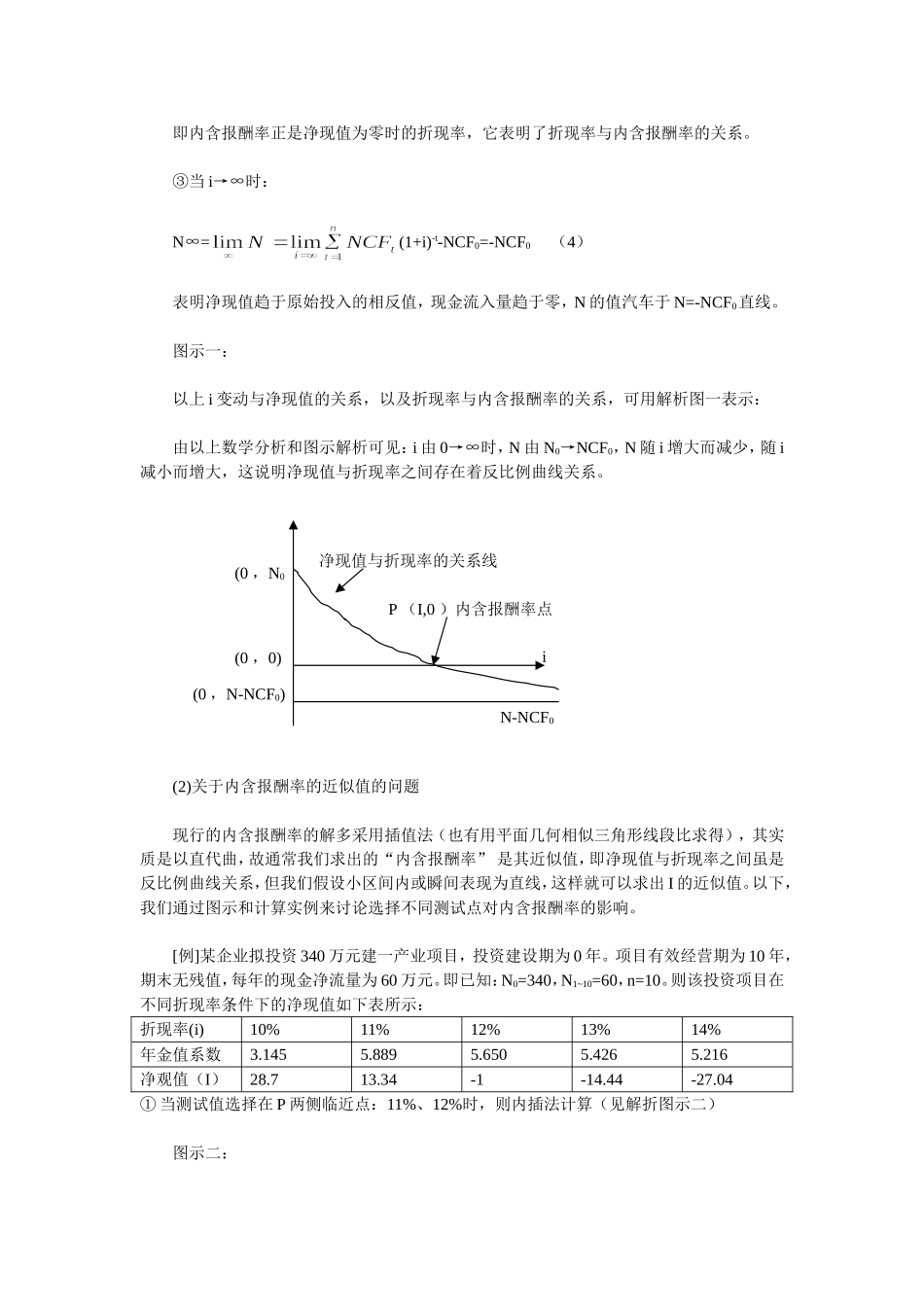

根据现金净流量及净现值定义,净现值的通项公式可用以下关系式表示:N=NCF1(1+i)-1+NCF2(1+i)-2+……+NCFt(1+i)-t–NCF0=(1)下面我们来看i变动对N的影响,也即讨论值现值与折现率、折现率与内含报酬率的关系:①当i=0时:N0==(1+i)-t-NCF0=-NCF0(2)即当折现率趋于零时,净现值恰是未折现的现金流入量与流出量之间的差

②当i=I时NI=(1+i)-t-NCF0=0(3)即内含报酬率正是净现值为零时的折现率,它表明了折现率与内含报酬率的关系

③当i→∞时:N∞=(1+i)-t-NCF0=-NCF0(4)表明净现值趋于原始投入的相反值,现金流入量趋于零,N的值汽车于N=-NCF0直线

图示一:以上i变动与净现值的关系,以及折现率与内含报酬率的关系,可用解析图一表示:由以上数学分析和图示解析可见:i由0→∞时,N由N0→NCF0,N随i增大而减少,随i减