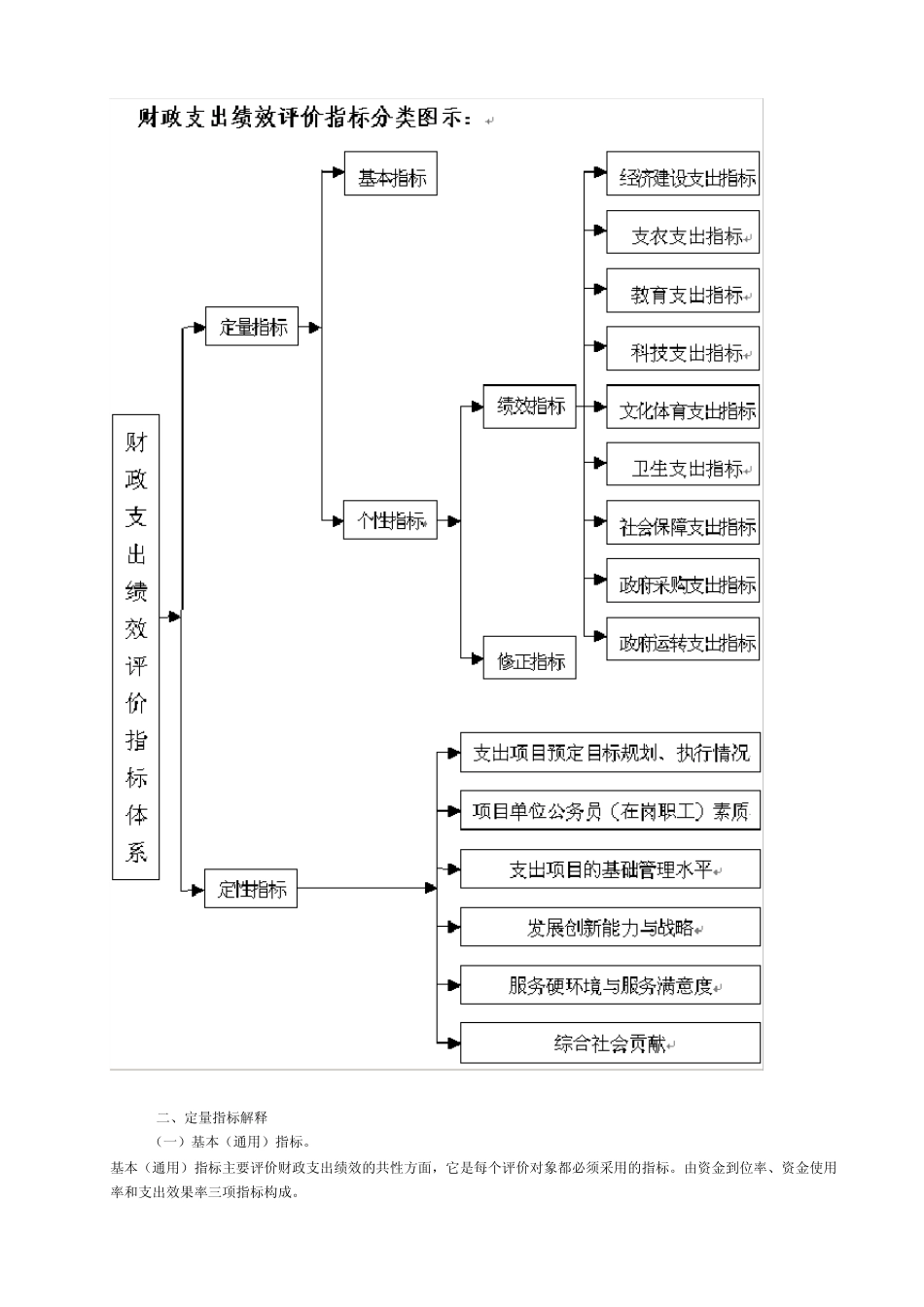

广东省财政支出绩效评价指标体系 一、财政支出绩效评价指标分类 财政支出绩效评价指标体系是反映财政支出绩效总体现象的特定概念和具体数值,是衡量、监测和评价财政支出经济性、效率性和有效性,揭示财政支出存在问题的重要量化手段;是根据财政支出绩效评价工作的要求,按照一定的分类标准,对财政支出内容和评价对象进行科学合理、层次清晰、实用可行的分类形成的指标体系

财政支出绩效评价指标体系包括定量指标和定性指标两大类

它是动态的,开放的,可扩充的,所选用的指标既可从每类指标和备选指标库中选取,也可以根据评价对象的特性设置指标,从而保证评价结果的科学性和准确性

(一)定量指标

定量指标指通过对收集的数据进行计算分析,以数量结果来说明评价对象的情况,包括基本(通用)指标和个性(选定)指标

1、基本(通用)指标是被广泛应用在综合性绩效评价以及公共支出项目绩效评价的指标,包括基本财务指标、国家(国际)通行指标、公众关注指标等

2、个性(选定)指标是在确定具体评价对象后,通过了解、收集相关信息、资料,结合评价对象不同特点和财政支出具体目标来设置(选定)的特定指标,包括绩效指标和修正指标,其中绩效指标按照财政支出的功能划分为九大类指标

(二)定性指标

定性指标指难以通过数量计算分析,而采取对评价对象进行客观描述和分析来反映评价结果的指标

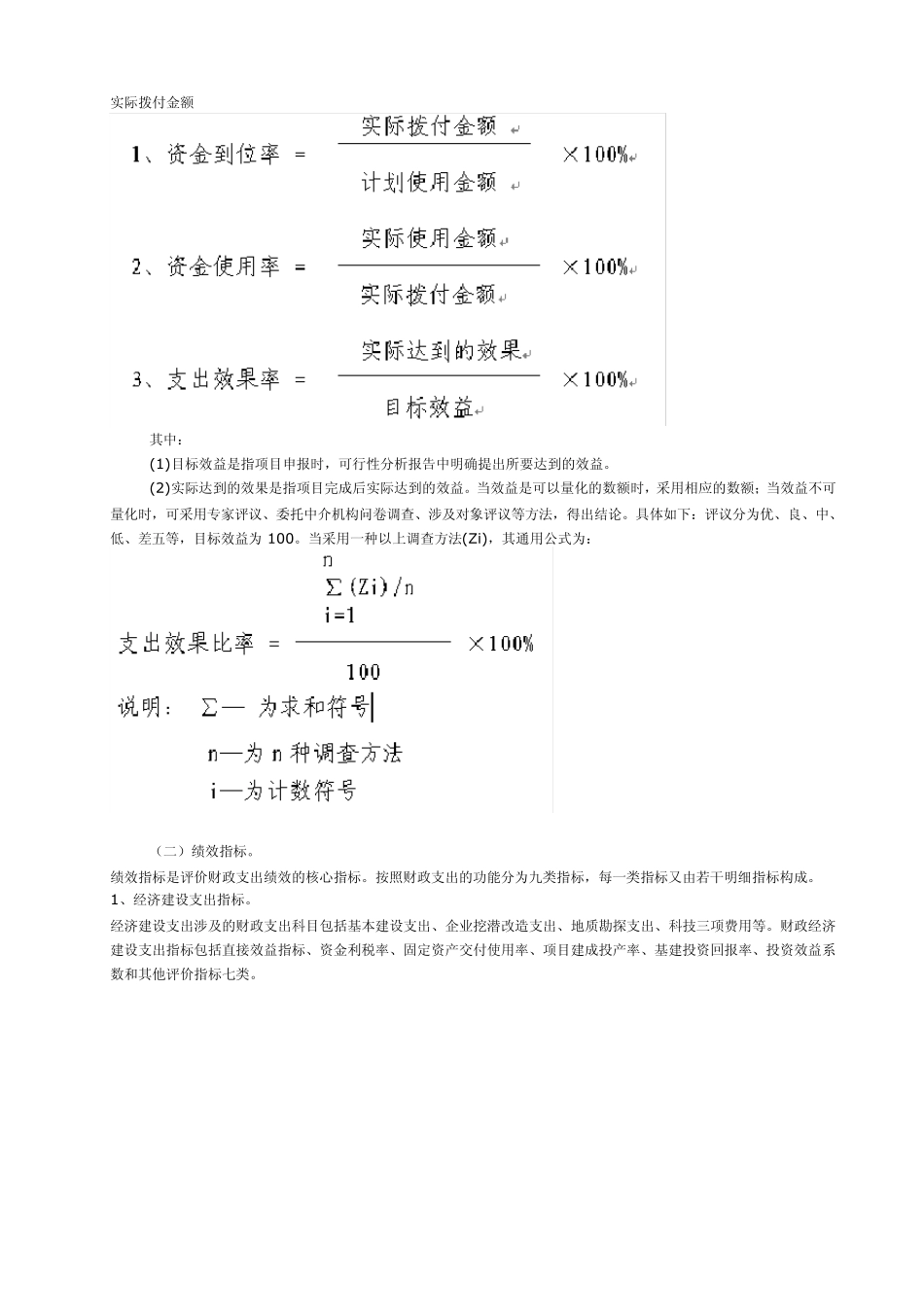

二、定量指标解释 (一)基本(通用)指标

基本(通用)指标主要评价财政支出绩效的共性方面,它是每个评价对象都必须采用的指标

由资金到位率、资金使用率和支出效果率三项指标构成

实际拨付金额 其中: (1)目标效益是指项目申报时,可行性分析报告中明确提出所要达到的效益

(2)实际达到的效果是指项目完成后实际达到的效益

当效益是可以量化的数额时,采用相应的数额;当效益不可量化时,可采用专家评议、委托中介机构问卷调查、涉及对象评议等方法,得出结论