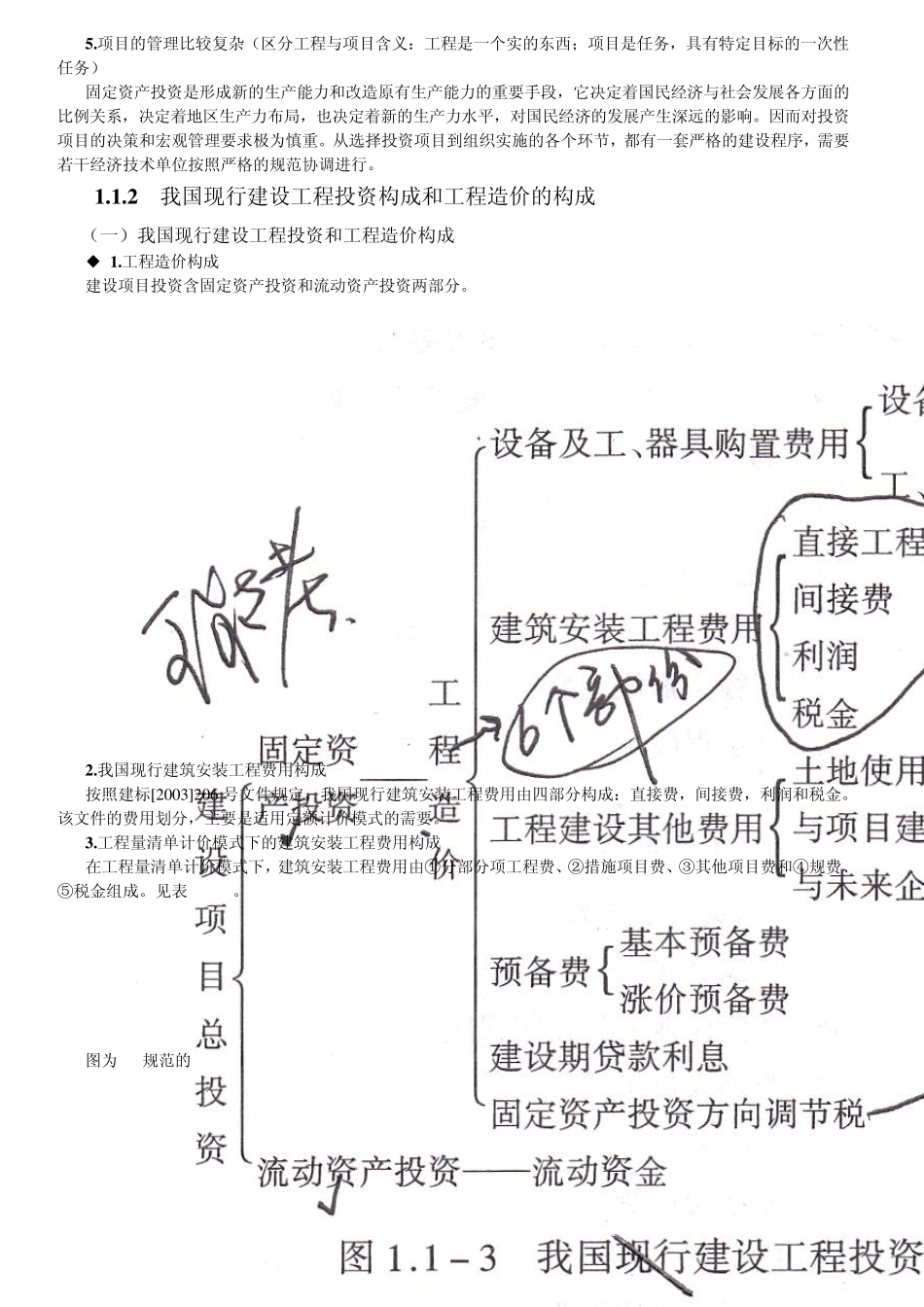

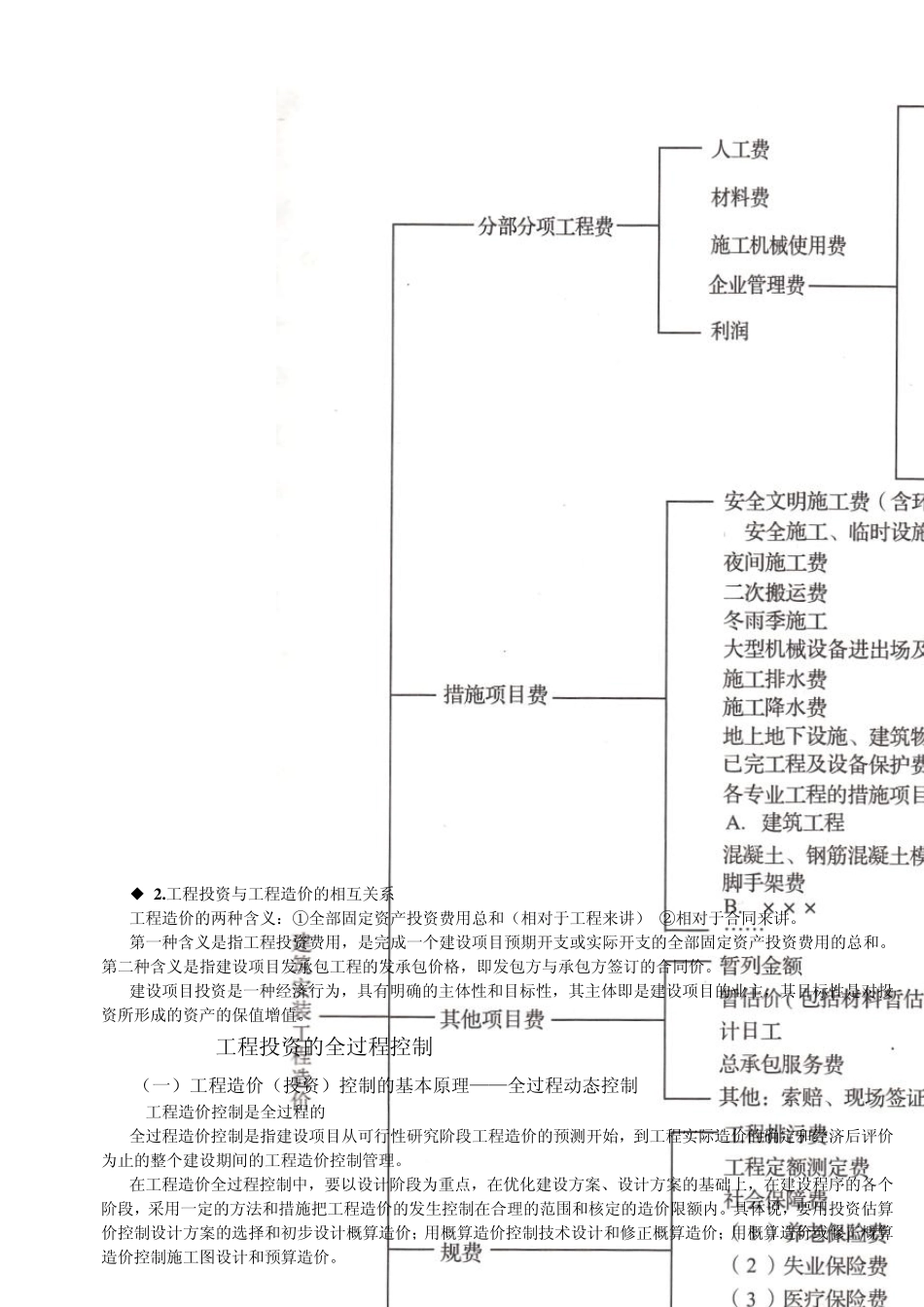

建设工程计价基础知识 第一章 工程造价的基础理论 1

1 投资的含义与分类 ◆(四)固定资产投资特点 固定资产是指在社会再生产过程中可供长时间反复使用,并在其使用过程中基本上不改变实物形态的劳动资料和其他物质资料,如房屋、建筑物、机器设备、运输工具等

在我国的会计实务中,企业以现行年度为依据,具体划分固定资产的标准

即,企业使用年限在一年以上的房屋、建筑物、机器设备、器具、工具等资产应作为固定资产;不属于生产经营主要设备的物品,单位价值在 2 千元以上,并且使用期限超过两年的,也应该作为固定资产

固定资产的再生产包括简单再生产和扩大再生产

前者是指固定资产在原有规模上,通过更新改造使被消耗的固定资产在实物形态与价值形态上得到替换、补偿,是恢复生产力过程;后者是指固定资产规模扩大,通过项目建设新增固定资产比消耗的固定资产数量大,是扩大生产力过程

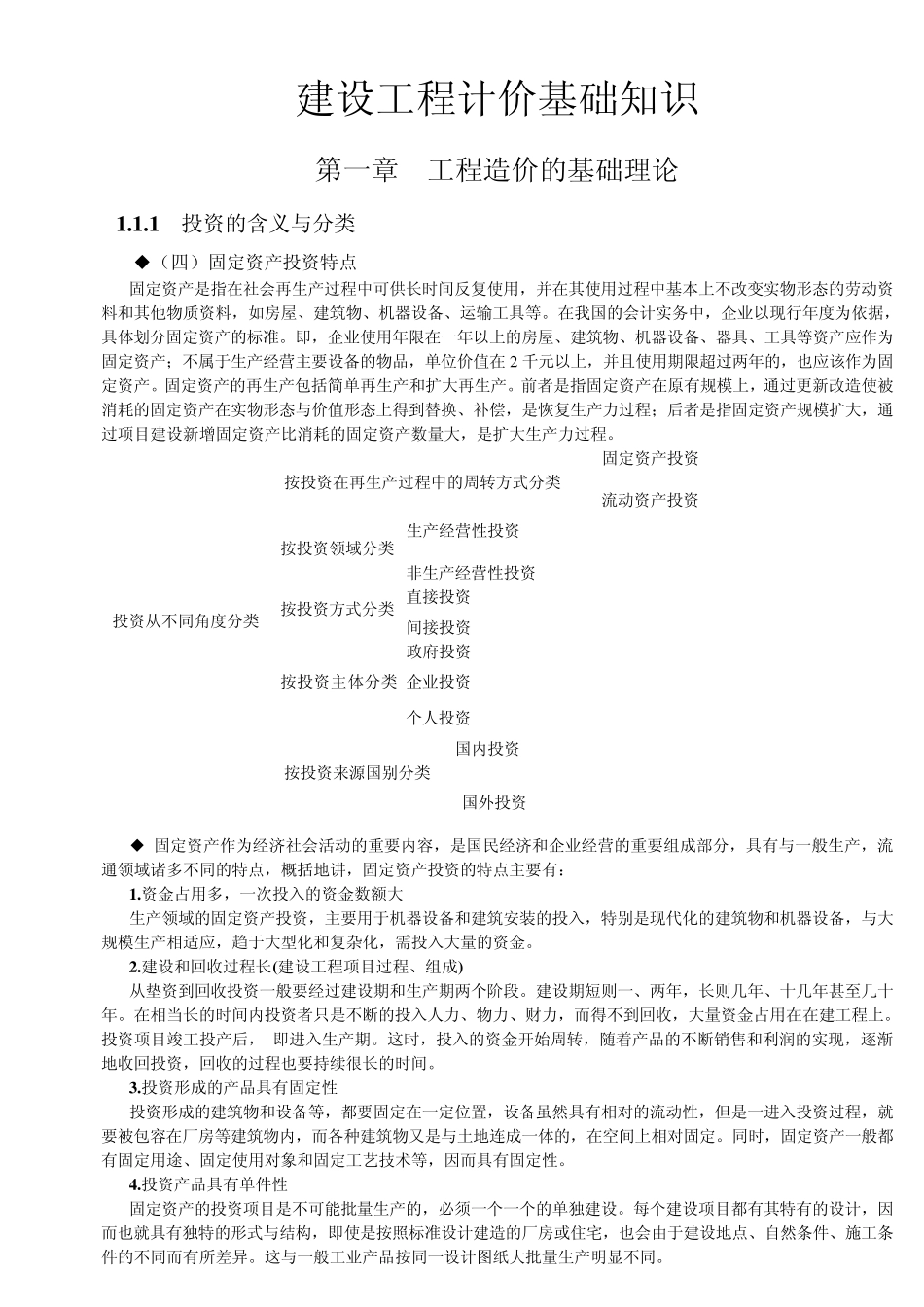

固定资产投资 按投资在再生产过程中的周转方式分类 生产经营性投资 间接投资 政府投资 国内投资 按投资来源国别分类 ◆ 固定资产作为经济社会活动的重要内容,是国民经济和企业经营的重要组成部分,具有与一般生产,流通领域诸多不同的特点,概括地讲,固定资产投资的特点主要有: 1

资金占用多,一次投入的资金数额大 生产领域的固定资产投资,主要用于机器设备和建筑安装的投入,特别是现代化的建筑物和机器设备,与大规模生产相适应,趋于大型化和复杂化,需投入大量的资金

建设和回收过程长(建设工程项目过程、组成) 从垫资到回收投资一般要经过建设期和生产期两个阶段

建设期短则一、两年,长则几年、十几年甚至几十年

在相当长的时间内投资者只是不断的投入人力、物力、财力,而得不到回收,大量资金占用在在建工程上

投资项目竣工投产后, 即进入生产期

这时,投入的资金开始周转,随着产品的不断销售和利润的实现,逐渐地收回投资,回收的过程也要持续很长的