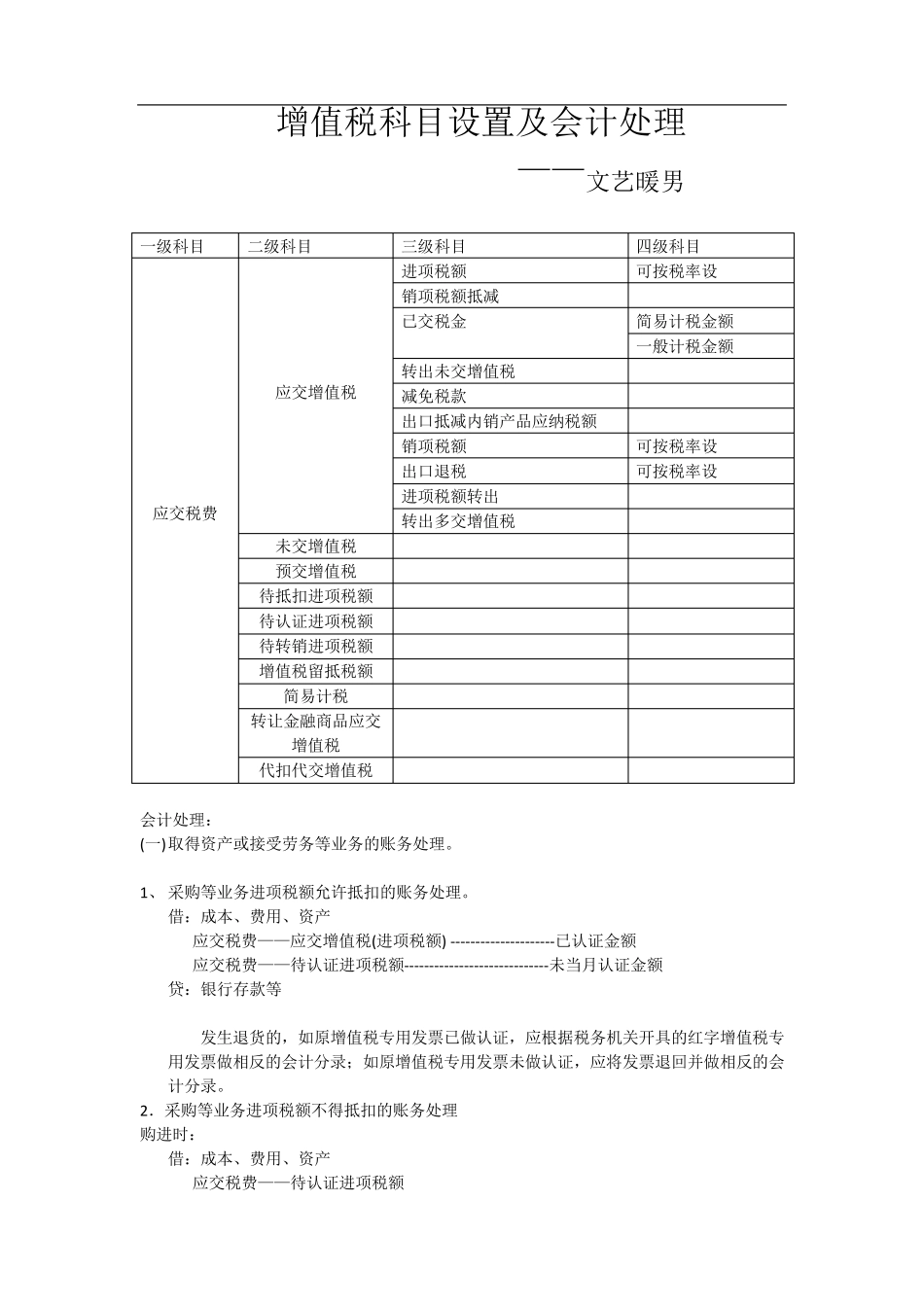

增值税科目设置及会计处理 ——文艺暖男 一级科目 二级科目 三级科目 四级科目 应交税费 应交增值税 进项税额 可按税率设 销项税额抵减 已交税金 简易计税金额 一般计税金额 转出未交增值税 减免税款 出口抵减内销产品应纳税额 销项税额 可按税率设 出口退税 可按税率设 进项税额转出 转出多交增值税 未交增值税 预交增值税 待抵扣进项税额 待认证进项税额 待转销进项税额 增值税留抵税额 简易计税 转让金融商品应交增值税 代扣代交增值税 会计处理: (一) 取得资产或接受劳务等业务的账务处理

1、 采购等业务进项税额允许抵扣的账务处理

借:成本、费用、资产 应交税费——应交增值税(进项税额) ---------------------已认证金额 应交税费——待认证进项税额-----------------------------未当月认证金额 贷:银行存款等 发生退货的,如原增值税专用发票已做认证,应根据税务机关开具的红字增值税专用发票做相反的会计分录;如原增值税专用发票未做认证,应将发票退回并做相反的会计分录

2.采购等业务进项税额不得抵扣的账务处理 购进时: 借:成本、费用、资产 应交税费——待认证进项税额 贷:银行存款等 税务系统认证处理后 借:成本、费用、资产 贷:应交税费——应交增值税(进项税额转出) 3.购进 2016 年 5 月 1 日后不动产或不动产在建工程按规定进项税额分年抵扣的账务处理

其进项税额按现行增值税制度规定自取得之日起分 2 年从销项税额中抵扣的

购进时: 借:固定资产等 应交税费----应交增值税(进项税额)--------当期(年)可抵 应交税费——待认证进项税额 贷:银行等 次年可抵 借:应交税费----应交增值税(进项税额) 贷:应交税费——待认证进项税额 4、购买方作为扣缴义务人的账务处理,境内未设有经营机构的,以购买方为增值税