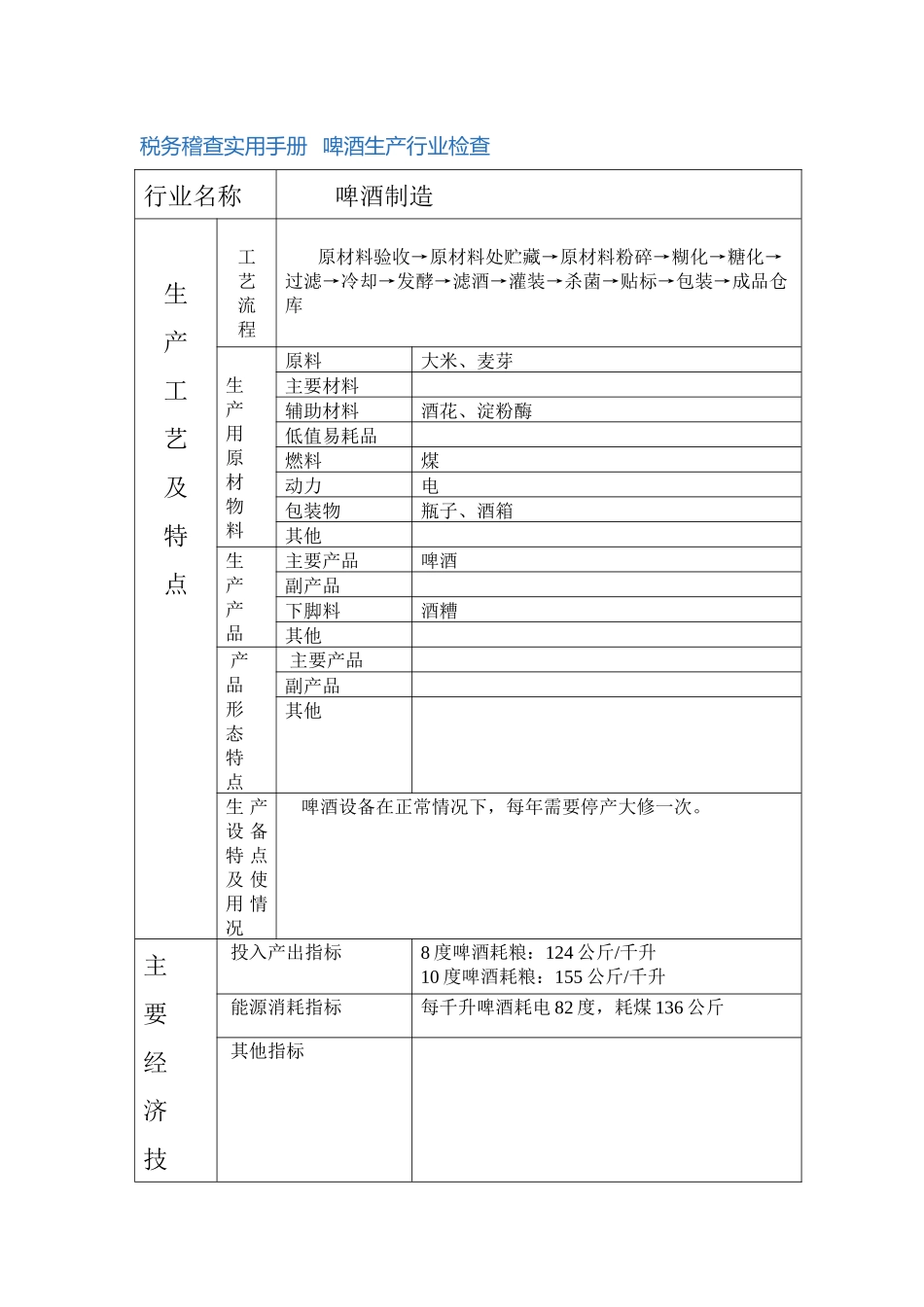

税务稽查实用手册啤酒生产行业检查行业名称啤酒制造生产工艺及特点工艺流程原材料验收→原材料处贮藏→原材料粉碎→糊化→糖化→过滤→冷却→发酵→滤酒→灌装→杀菌→贴标→包装→成品仓库生产用原材物料原料大米、麦芽主要材料辅助材料酒花、淀粉酶低值易耗品燃料煤动力电包装物瓶子、酒箱其他生产产品主要产品啤酒副产品下脚料酒糟其他产品形态特点主要产品副产品其他生产设备特点及使用情况啤酒设备在正常情况下,每年需要停产大修一次

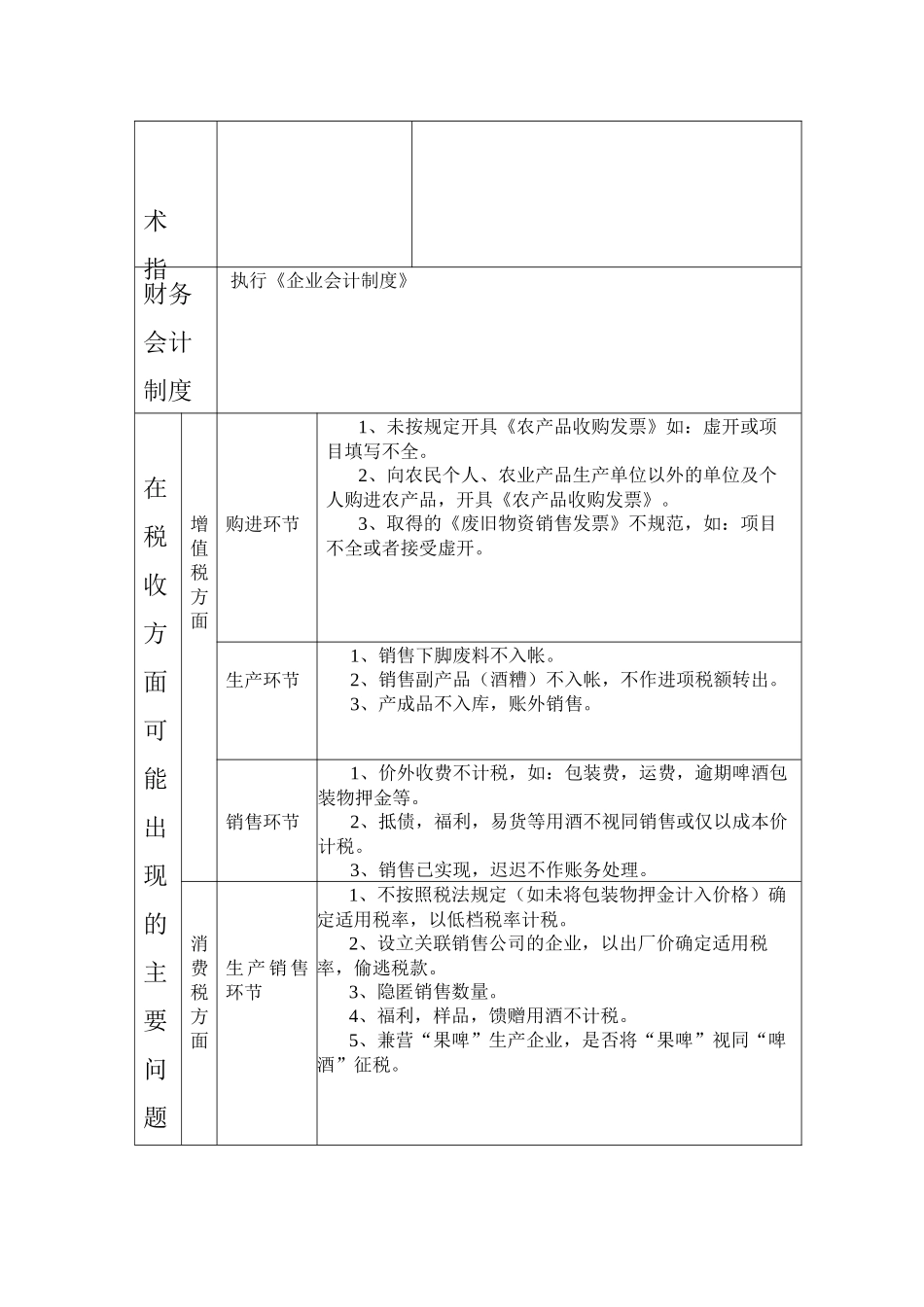

主要经济技投入产出指标8度啤酒耗粮:124公斤/千升10度啤酒耗粮:155公斤/千升能源消耗指标每千升啤酒耗电82度,耗煤136公斤其他指标术指财务会计制度执行《企业会计制度》在税收方面可能出现的主要问题增值税方面购进环节1、未按规定开具《农产品收购发票》如:虚开或项目填写不全

2、向农民个人、农业产品生产单位以外的单位及个人购进农产品,开具《农产品收购发票》

3、取得的《废旧物资销售发票》不规范,如:项目不全或者接受虚开

生产环节1、销售下脚废料不入帐

2、销售副产品(酒糟)不入帐,不作进项税额转出

3、产成品不入库,账外销售

销售环节1、价外收费不计税,如:包装费,运费,逾期啤酒包装物押金等

2、抵债,福利,易货等用酒不视同销售或仅以成本价计税

3、销售已实现,迟迟不作账务处理

消费税方面生产销售环节1、不按照税法规定(如未将包装物押金计入价格)确定适用税率,以低档税率计税

2、设立关联销售公司的企业,以出厂价确定适用税率,偷逃税款

3、隐匿销售数量

4、福利,样品,馈赠用酒不计税

5、兼营“果啤”生产企业,是否将“果啤”视同“啤酒”征税

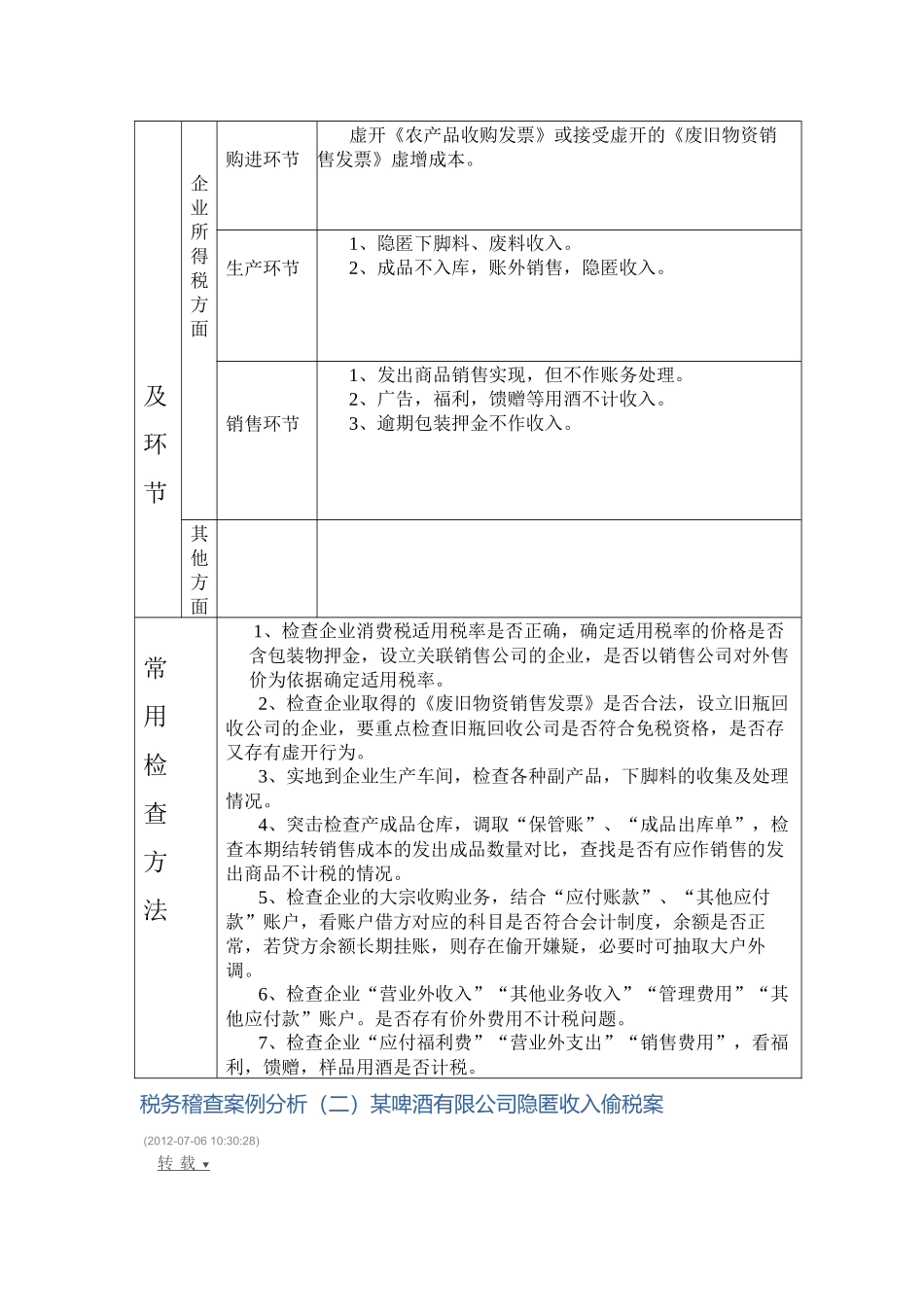

及环节企业所得税方面购进环节虚开《农产品收购发票》或接受虚开的《废旧物资销售发票》虚增成本

生产环节1、隐匿下脚料、废料收入

2、成品不入库,账外销售,隐匿收入

销售环节1、发出商品销售实现,但不作账务处理

2、广告,福利,馈赠等用