实验指导书( ARIMA模型建模与预测)例:我国 1952-2011年的进出口总额数据建模及预测1、模型识别和定阶(1)数据录入打开 Eviews 软件,选择“ File”菜单中的“ New--Workfile ”选项,在“ Workfile structure type” 栏 选 择 “Dated –regular frequency” , 在 “Date specification ” 栏 中 分 别 选 择“Annual ”( 年数据 ) ,分别在起始年输入1952,终止年输入2011,文件名输入“im_ex”,点击 ok,见下图,这样就建立了一个工作文件

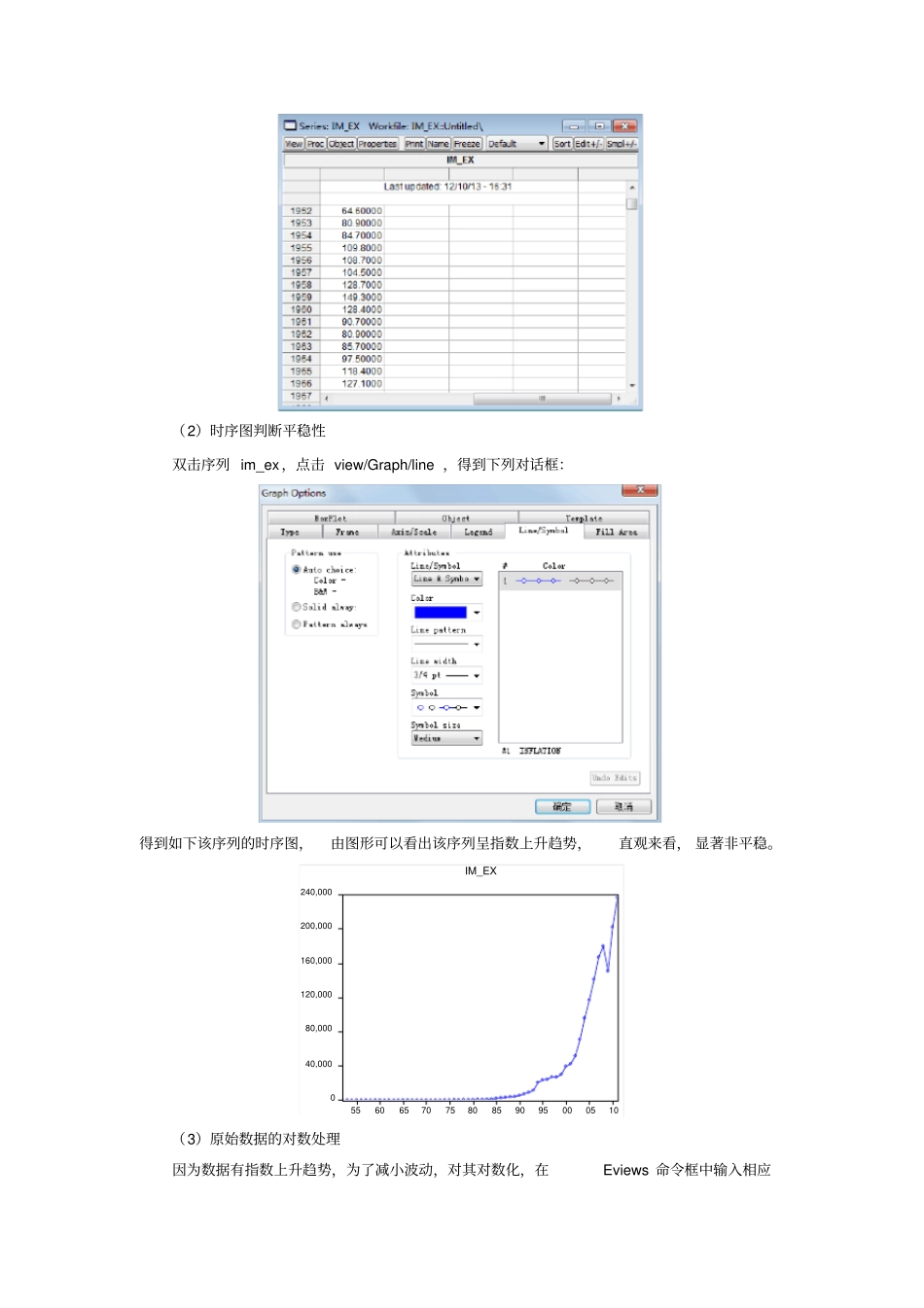

在 workfile 中新建序列im_ex,并录入数据(点击File/Import/Read Text-Lotus-Excel ⋯,找到相应的Excel数据集,打开数据集,出现如下图的窗口,在“Data order ”选项中选择“ By observation-series in columns ”即按照观察值顺序录入,第一个数据是从B15 开始的,所以在“ Upper-left data cell ”中输入 B15,本例只有一列数据, 在“Names for series or number if named in file ”中输入序列的名字im_ex,点击 ok,则录入了数据) :(2)时序图判断平稳性双击序列 im_ex,点击 view/Graph/line ,得到下列对话框:得到如下该序列的时序图,由图形可以看出该序列呈指数上升趋势,直观来看, 显著非平稳

040,00080,000120,000160,000200,000240,000556065707580859095000510IM_EX(3)原始数据的对数处理因为数据有指数上升趋势,为了减小波动,对其对数化,在Eviews 命令框中输入相应的命令