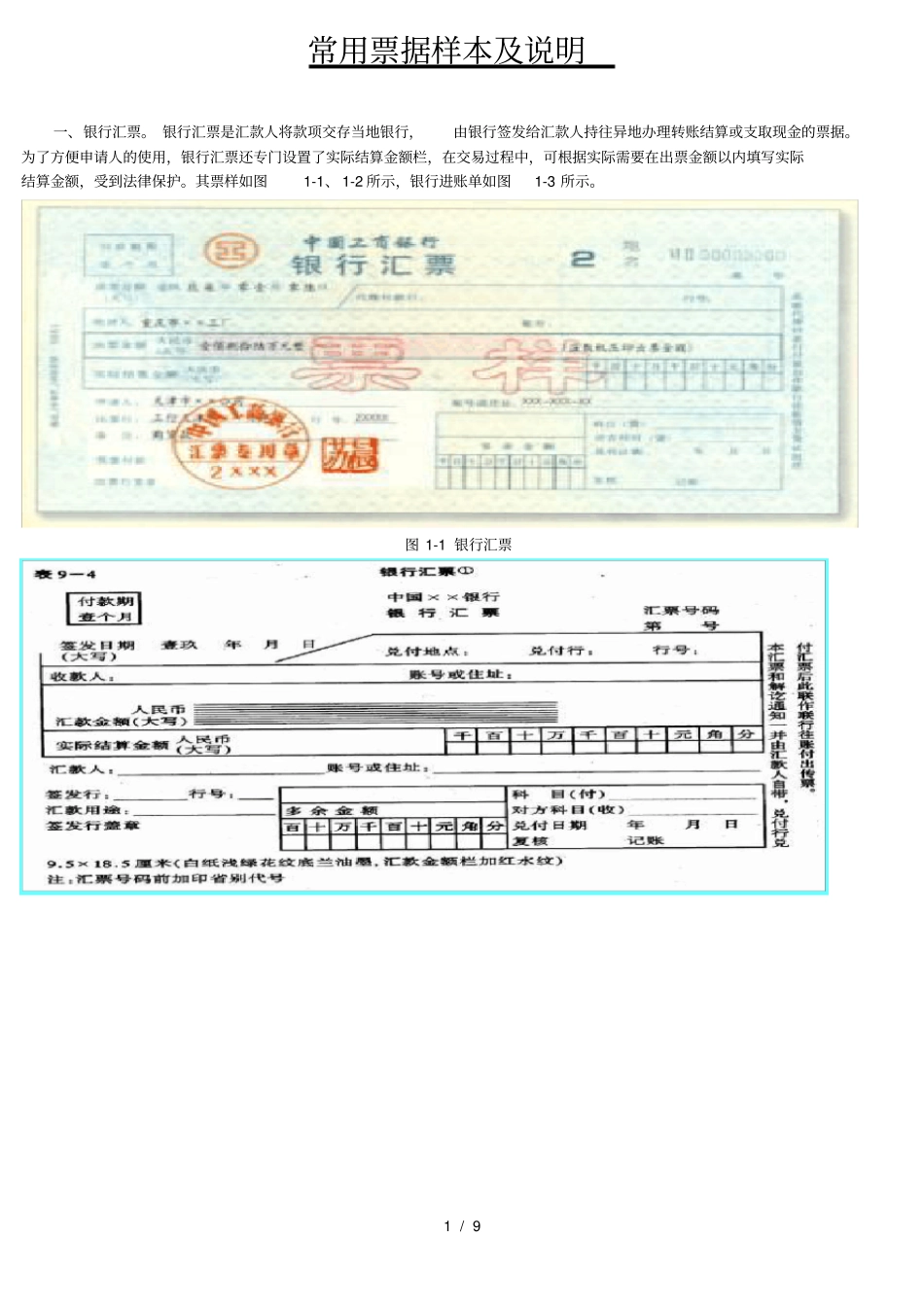

1 / 9 常用票据样本及说明一、银行汇票

银行汇票是汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转账结算或支取现金的票据

为了方便申请人的使用,银行汇票还专门设置了实际结算金额栏,在交易过程中,可根据实际需要在出票金额以内填写实际结算金额,受到法律保护

其票样如图1-1、 1-2 所示,银行进账单如图1-3 所示

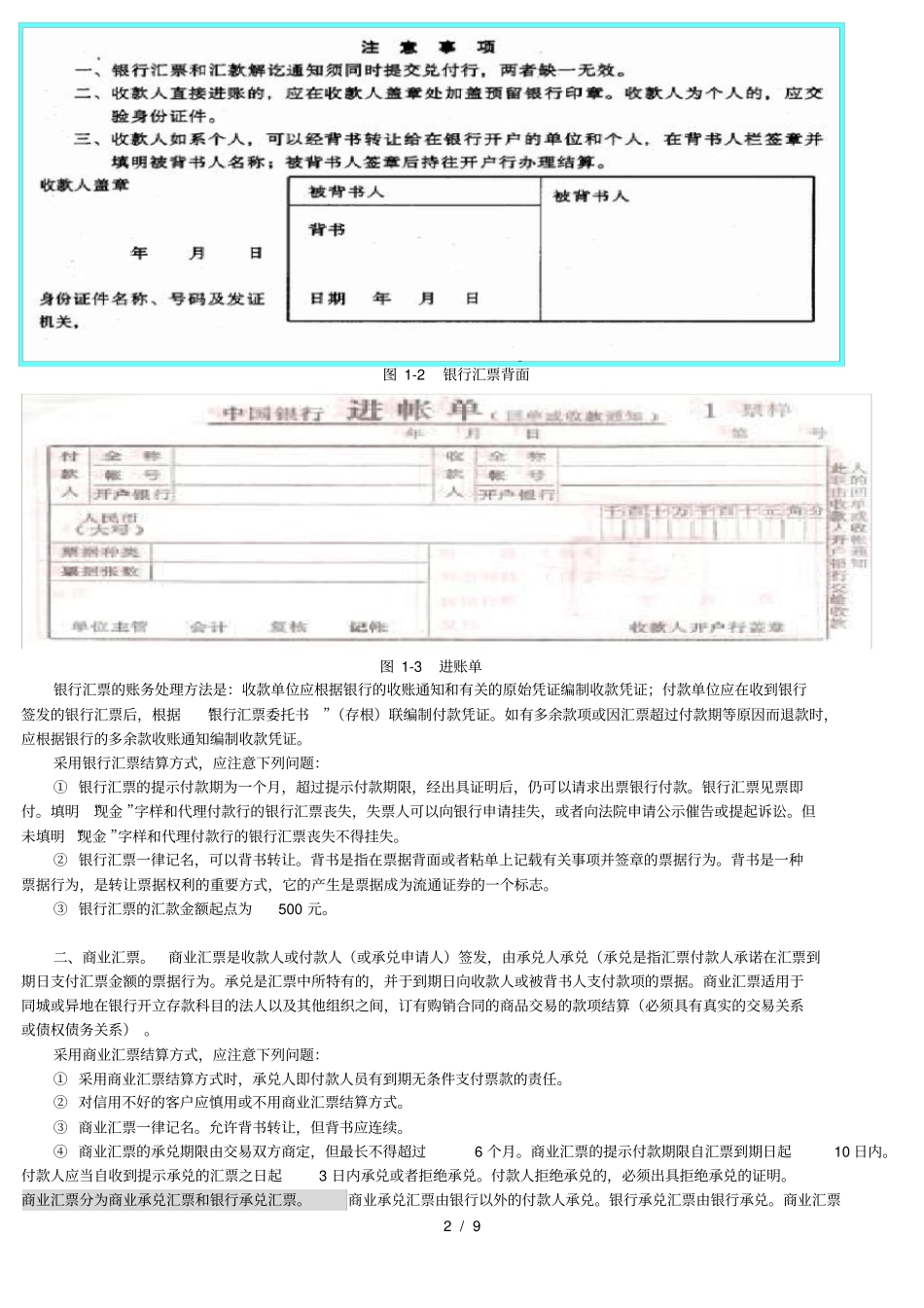

图 1-1 银行汇票2 / 9 图 1-2 银行汇票背面图 1-3 进账单银行汇票的账务处理方法是:收款单位应根据银行的收账通知和有关的原始凭证编制收款凭证;付款单位应在收到银行签发的银行汇票后,根据“银行汇票委托书”(存根)联编制付款凭证

如有多余款项或因汇票超过付款期等原因而退款时,应根据银行的多余款收账通知编制收款凭证

采用银行汇票结算方式,应注意下列问题:① 银行汇票的提示付款期为一个月,超过提示付款期限,经出具证明后,仍可以请求出票银行付款

银行汇票见票即付

填明 “现金 ”字样和代理付款行的银行汇票丧失,失票人可以向银行申请挂失,或者向法院申请公示催告或提起诉讼

但未填明 “现金 ”字样和代理付款行的银行汇票丧失不得挂失

② 银行汇票一律记名,可以背书转让

背书是指在票据背面或者粘单上记载有关事项并签章的票据行为

背书是一种票据行为,是转让票据权利的重要方式,它的产生是票据成为流通证券的一个标志

③ 银行汇票的汇款金额起点为500 元

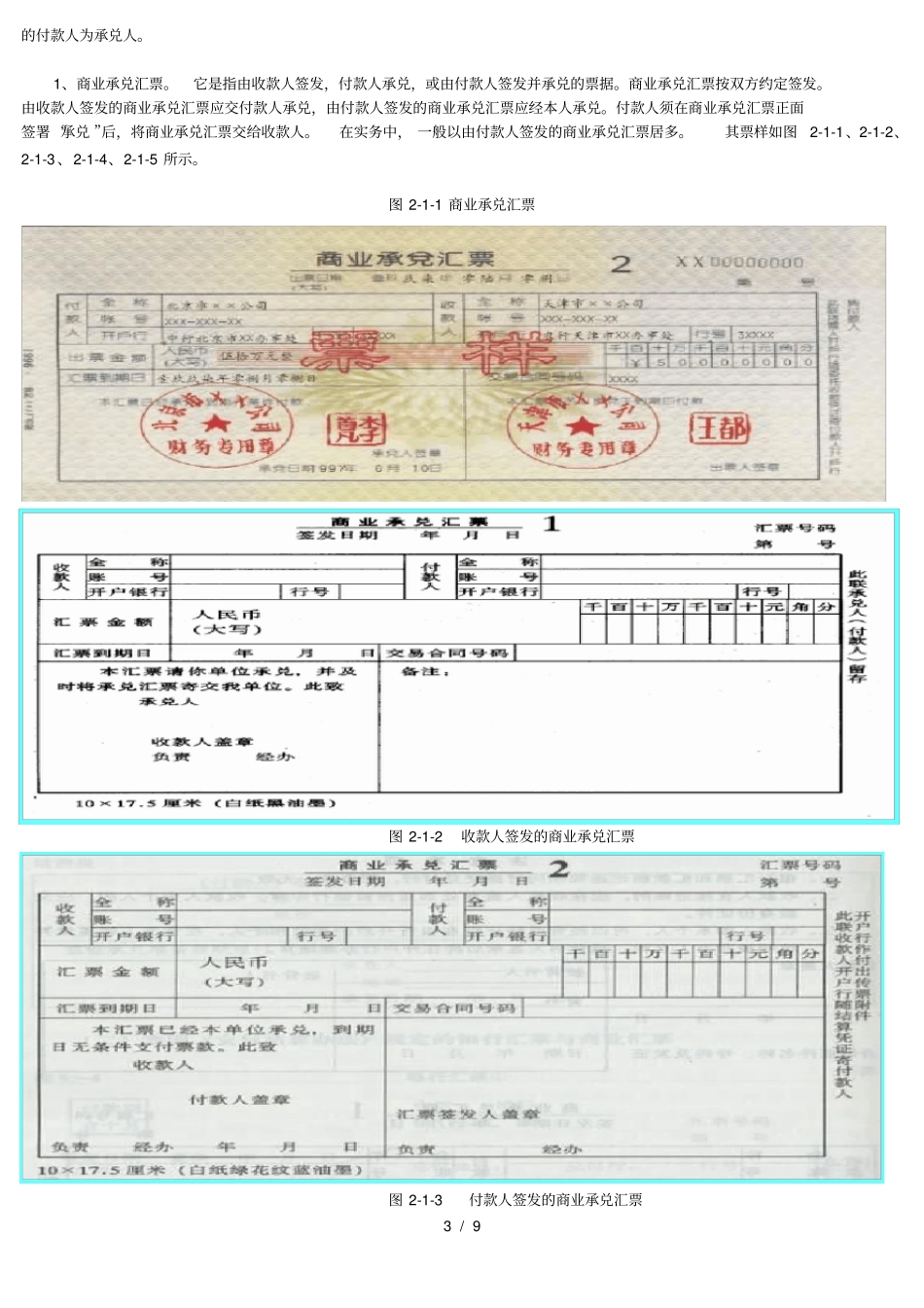

二、商业汇票

商业汇票是收款人或付款人(或承兑申请人)签发,由承兑人承兑(承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为

承兑是汇票中所特有的,并于到期日向收款人或被背书人支付款项的票据

商业汇票适用于同城或异地在银行开立存款科目的法人以及其他组织之间,订有购销合同的商品交易的款项结算(必须具有真实的交易关系或债权债务关系)

采用商业汇票结算方式,应注意下列问题:① 采用商业汇票结算方式时,承