1 第一章 经济效益审计的基本理论 经济效益审计是现代审计的重要标志和组成部分,它在审计目的、内容、职能和方法等方面都突破了传统的财政财务收支审计,在审计的基本理论方面形成了自己的体系

本章重点讲述经济效益的构成、经济效益审计的概念要素、经济效益审计的分类、该类审计产生与发展的客观基础等

其中,概念要素中包含审计主体和客体、审计目的和职能、审计方法等经济效益审计理论的基本要素

第一节 经济效益的构成 一、 效益和经济效益 效益是指人类行为的效率和效果,有经济效益、社会效益和生态效益之分

社会效益是指人类行为对社会进步与健康发展的影响,它通常体现为精神或社会责任方面的作用,往往难以用货币计量

生态效益是指人类行为对保持和恢复生态平衡,形成生态的良性循环方面的影响和作用,也多难以用货币计量

经济效益,一般是指经济活动中投入与产出的比较关系

人类从事的任何经济行为和经济活动,都要投入一定的经济资源以取得相应的成果

一方面有投入,一方面有产出,两者进行比较,就构成经济效益

当然,对这个定义应有必要的限制:如果产出的是废品,或是社会不需要的无用之物,那就不但没有经济效益,而且还浪费了原材料和劳动力等资源,因此,上面所说的产出应该指符合社会需要的有用成果

而上面所说的投入,是指为了取得所需要的有用成果而消耗或占用的全部资源,其中包括为取得有用成果而正常发生的不合格产出所消耗或占用的资源

二、 经济效益的构成 经济效益既然是投入和产出的比较,那么投入指的是什么,产出指的是什么,如何进行两者的比较,对此应进行适当的分析

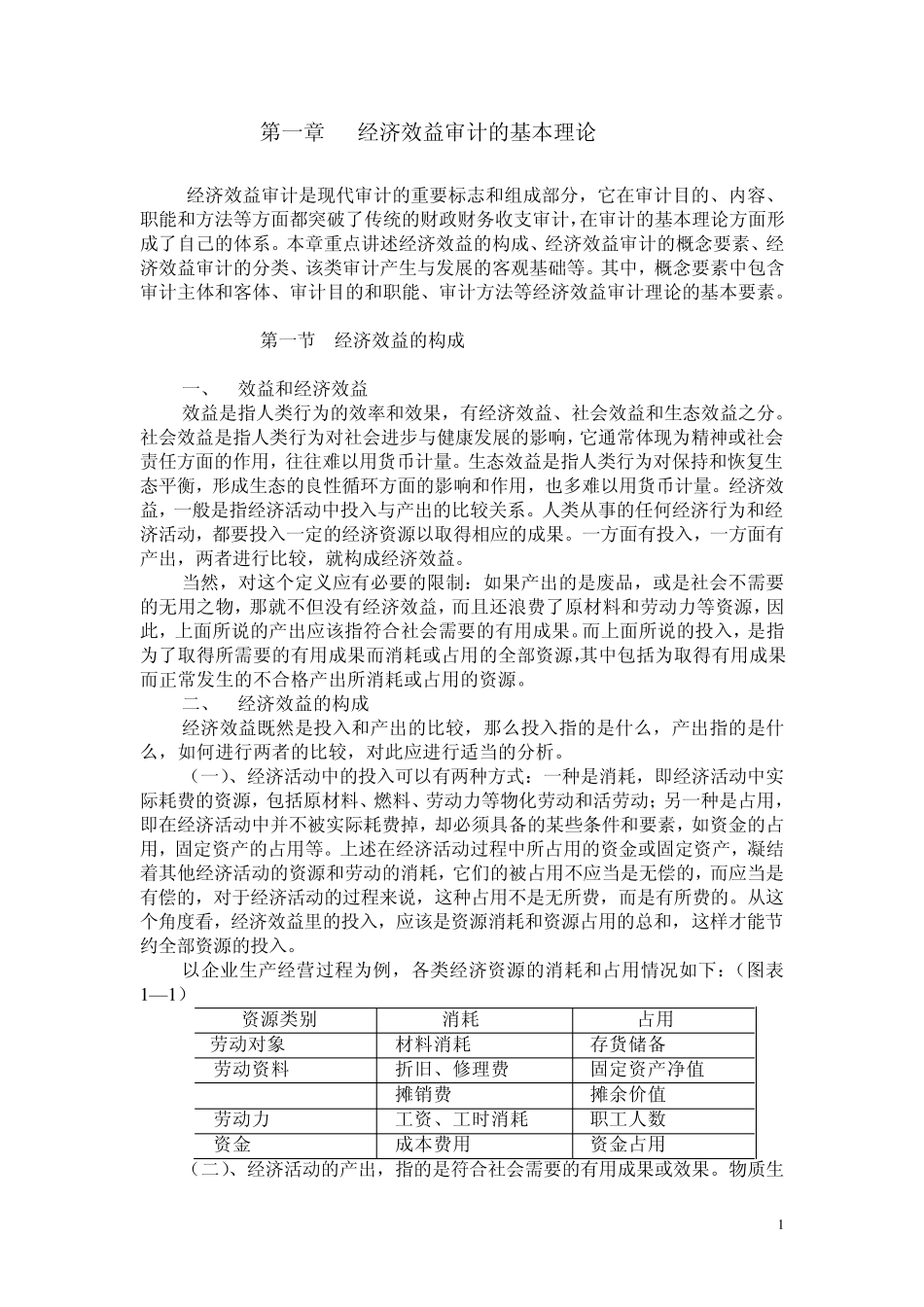

(一)、经济活动中的投入可以有两种方式:一种是消耗,即经济活动中实际耗费的资源,包括原材料、燃料、劳动力等物化劳动和活劳动;另一种是占用,即在经济活动中并不被实际耗费掉,却必须具备的某些条件和要素,如资金的占用,固定资产的占用等

上述在经济活动过程中所占用的资金或固