第二章:攫取企业的金矿 第一节:成本管理的沼泽地 第一节:成本管理的沼泽地 成本战略作为一个极具杀伤力的竞争手段,成为很多制造型企业提高竞争能力的有效方法

制造型企业成本管理的模式是把降低经营成本作为企业的重要经营指标来加以控制,降低成本一般会成为企业年度的企业经营要求进行考核

传统的企业一般以上一个年度的产值为标准来降低一个成本百分幅度作为企业下一个年度经营指标,经过层层分解的方式分摊给各个职能部门或个人,约束他们的部门业务开支来承担即定的成本指标责任

各个职能部门的负责人针对企业的成本管理要求,通过分析本部门成本结构,并思考各项成本构成在本部门的要素,提出具体控制并削减本部门成本的方法

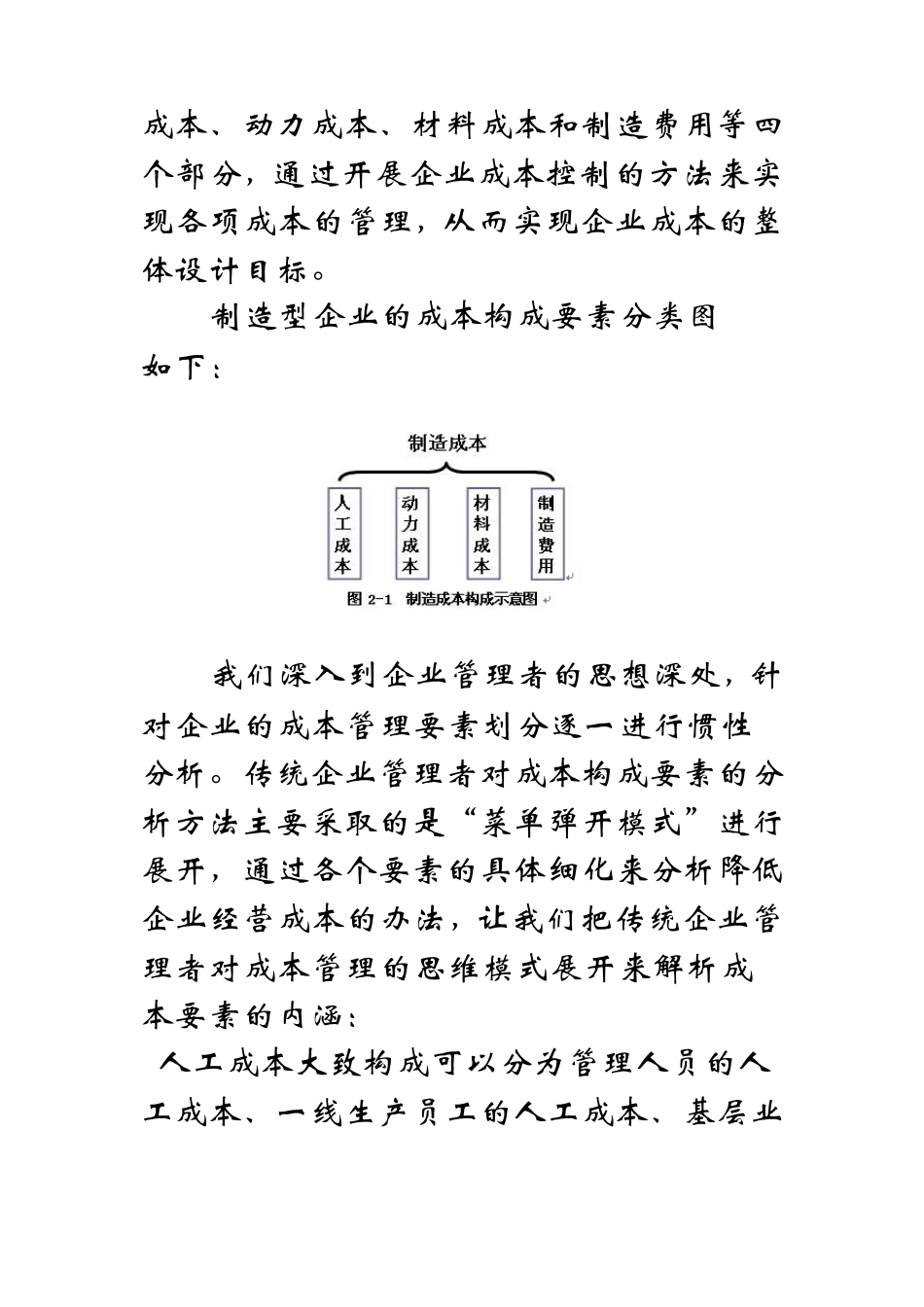

而成本分析与控制方法是以传统的成本构成要素为依据,主要是把企业的成本要素分为:人工 成本、动力成本、材料成本和制造费用等四个部分,通过开展企业成本控制的方法来实现各项成本的管理,从而实现企业成本的整体设计目标

制造型企业的成本构成要素分类图 2-1如下: 我们深入到企业管理者的思想深处,针对企业的成本管理要素划分逐一进行惯性分析

传统企业管理者对成本构成要素的分析方法主要采取的是‚菜单弹开模式‛进行展开,通过各个要素的具体细化来分析降低企业经营成本的办法,让我们把传统企业管理者对成本管理的思维模式展开来解析成本要素的内涵: 人工成本大致构成可以分为管理人员的人工成本、一线生产员工的人工成本、基层业务人员的人工成本和技术人才的人工成本等几个部分,各项人工成本的特点又各不相同

企业的传统做法是通过削减员工的工资支出和精简员工的数量来来降低人工的成本,这种方法非常直接而快速

动力成本的基本构成分为水、电、气、热、风等五大部分,动力成本的管理是通过管理人员巡查的方式和强化管理要求等手段来控制或减少各项动力成本要素的支出,实现动力成本的管理

材料成本的构成也可以区分为采购原材料的材料成