第一节 会计账簿概述 一、会计账簿的概念 1

会计凭证数量很多,又很分散,而且每张凭证只能记载个别经济业务的内容,所提供的资料是零星的,不能全面、连续、系统地反映和监督一个经济单位在一定时期内某一类和全部经济业务活动情况,且不便于日后查阅

会计账簿是指由一定格式账页组成的,以经过审核的会计凭证为依据,全面、系统、连续地记录各项经济业务事项的簿籍

重要作用: (1)通过账簿的设置和登记,可以记载、储存会计信息

(2)通过账簿的设置和登记,可以分类、汇总会计信息

(3)通过账簿的设置和登记,可以检查、校正会计信息

(4)通过账簿的设置和登记,可以编报、输出会计信息

二、会计账簿的分类 (一)账簿按用途的不同,可以分为序时账簿、分类账簿和备查账簿

(1)序时账簿 序时账簿又称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿

在我国,大多数单位都应该设现金日记账和银行存款日记账

(2)分类账簿 分类账簿是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿

分类账簿按照其反映指标时的详细程度分为总分类账和明细分类账两种

(3)备查账簿 (二)按账页格式的不同,账簿可以分为三栏式、多栏式和数量金额式

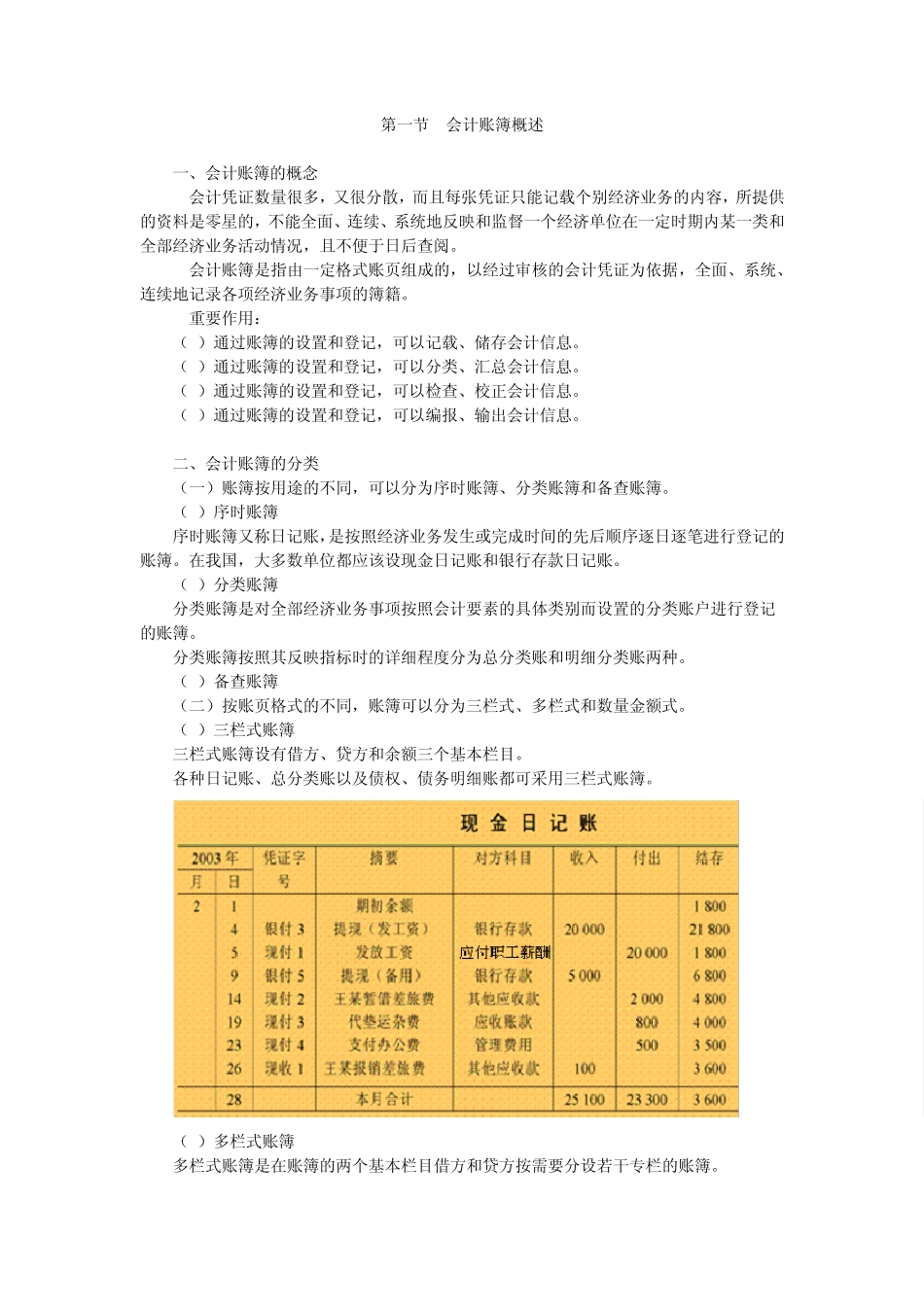

(1)三栏式账簿 三栏式账簿设有借方、贷方和余额三个基本栏目

各种日记账、总分类账以及债权、债务明细账都可采用三栏式账簿

(2)多栏式账簿 多栏式账簿是在账簿的两个基本栏目借方和贷方按需要分设若干专栏的账簿

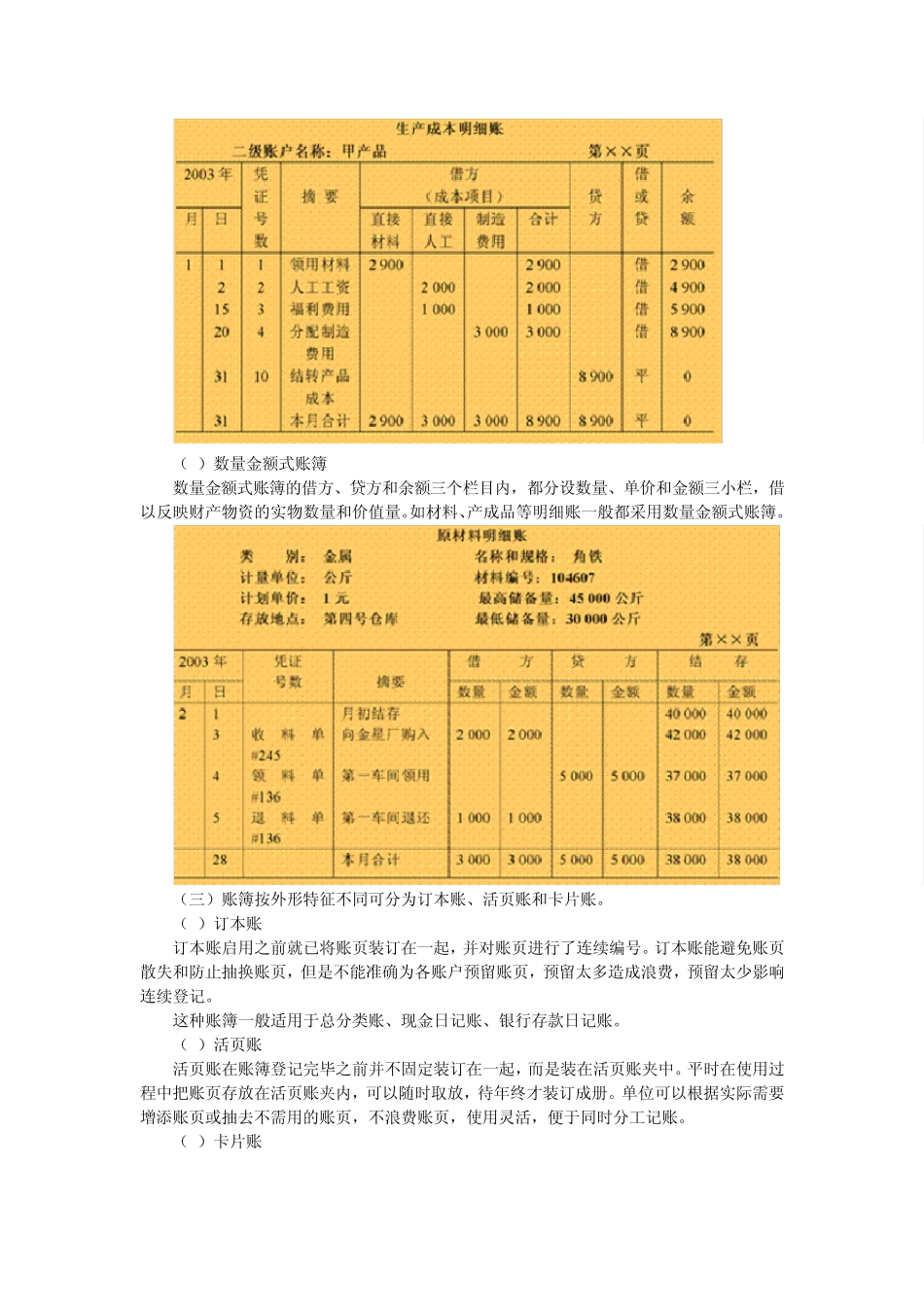

(3)数量金额式账簿 数量金额式账簿的借方、贷方和余额三个栏目内,都分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量

如材料、产成品等明细账一般都采用数量金额式账簿

(三)账簿按外形特征不同可分为订本账、活页账和卡片账

(1)订本账 订本账启用之前就已将账页装订在一起,并对账页进行了连续编号