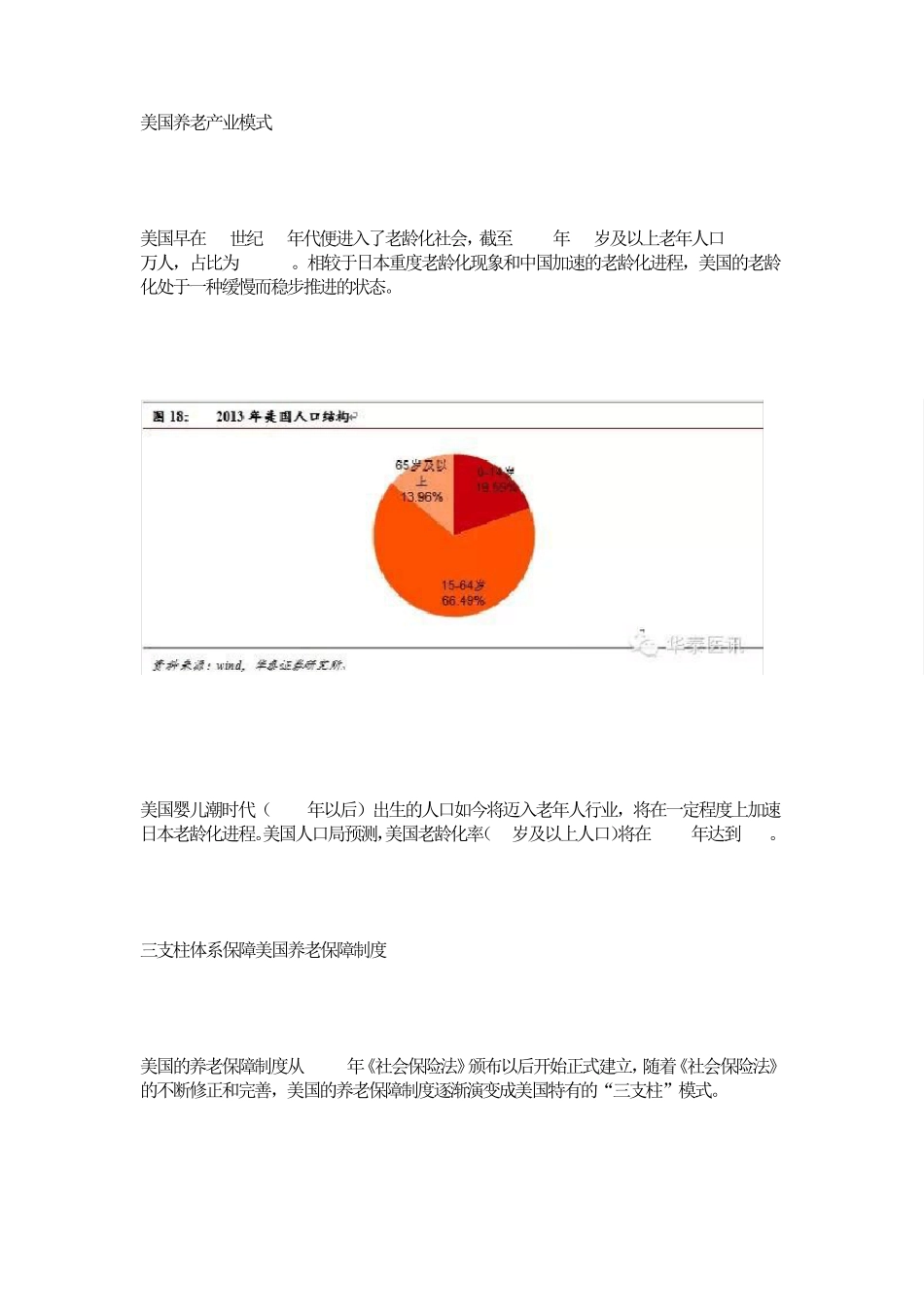

美国养老产业模式 美国早在20世纪40年代便进入了老龄化社会,截至2013年65岁及以上老年人口4413

16万人,占比为13

相较于日本重度老龄化现象和中国加速的老龄化进程,美国的老龄化处于一种缓慢而稳步推进的状态

美国婴儿潮时代(1947年以后)出生的人口如今将迈入老年人行业,将在一定程度上加速日本老龄化进程

美国人口局预测,美国老龄化率(65岁及以上人口)将在2030年达到19%

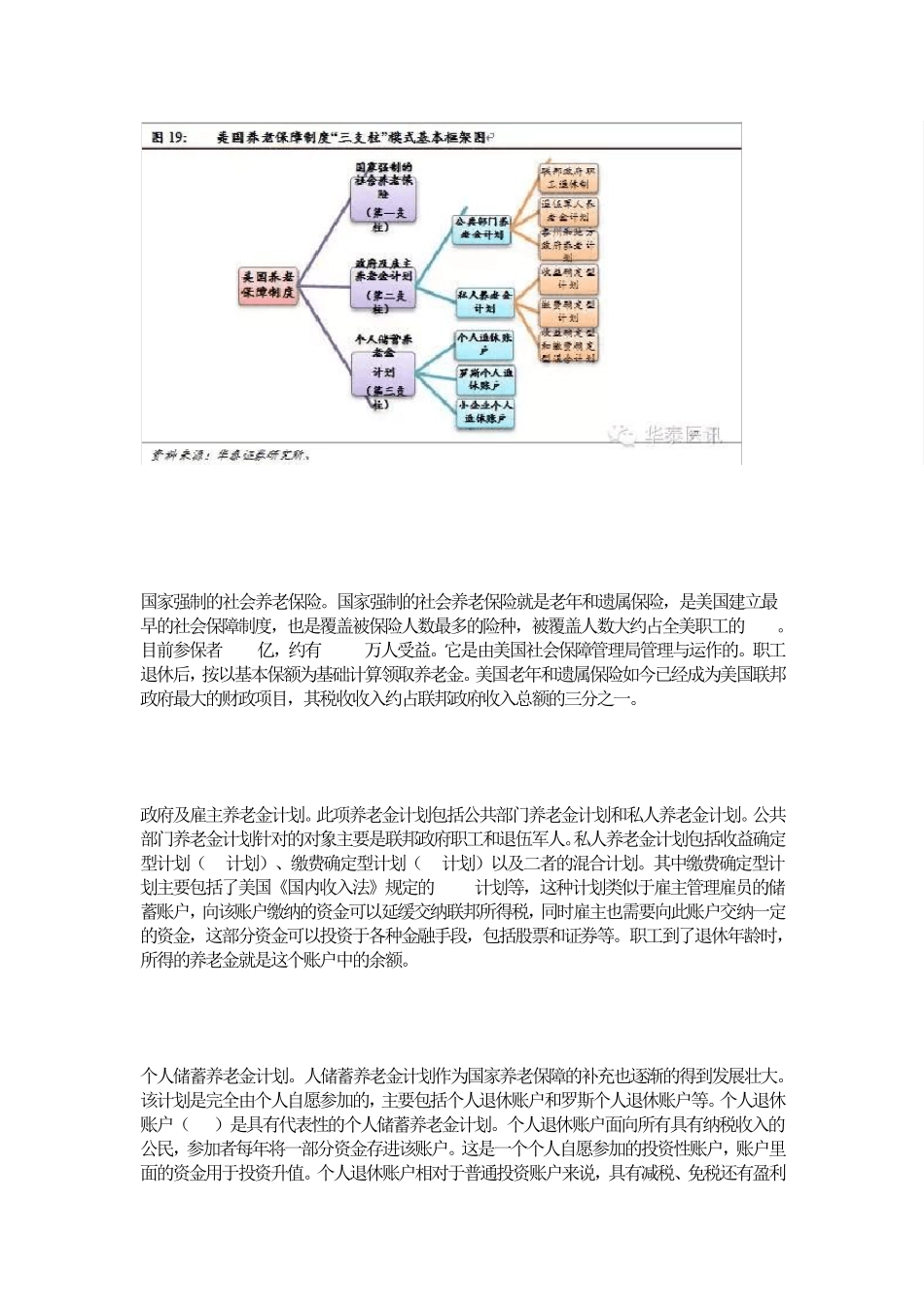

三支柱体系保障美国养老保障制度 美国的养老保障制度从1935 年《社会保险法》颁布以后开始正式建立,随着《社会保险法》的不断修正和完善,美国的养老保障制度逐渐演变成美国特有的“三支柱”模式

国家强制的社会养老保险

国家强制的社会养老保险就是老年和遗属保险,是美国建立最早的社会保障制度,也是覆盖被保险人数最多的险种,被覆盖人数大约占全美职工的 95%

目前参保者1

5 亿,约有4600 万人受益

它是由美国社会保障管理局管理与运作的

职工退休后,按以基本保额为基础计算领取养老金

美国老年和遗属保险如今已经成为美国联邦政府最大的财政项目,其税收收入约占联邦政府收入总额的三分之一

政府及雇主养老金计划

此项养老金计划包括公共部门养老金计划和私人养老金计划

公共部门养老金计划针对的对象主要是联邦政府职工和退伍军人

私人养老金计划包括收益确定型计划(DB计划)、缴费确定型计划(DC计划)以及二者的混合计划

其中缴费确定型计划主要包括了美国《国内收入法》规定的401K计划等,这种计划类似于雇主管理雇员的储蓄账户,向该账户缴纳的资金可以延缓交纳联邦所得税,同时雇主也需要向此账户交纳一定的资金,这部分资金可以投资于各种金融手段,包括股票和证券等

职工到了退休年龄时,所得的养老金就是这个账户中的余额

个人储蓄养老金计划

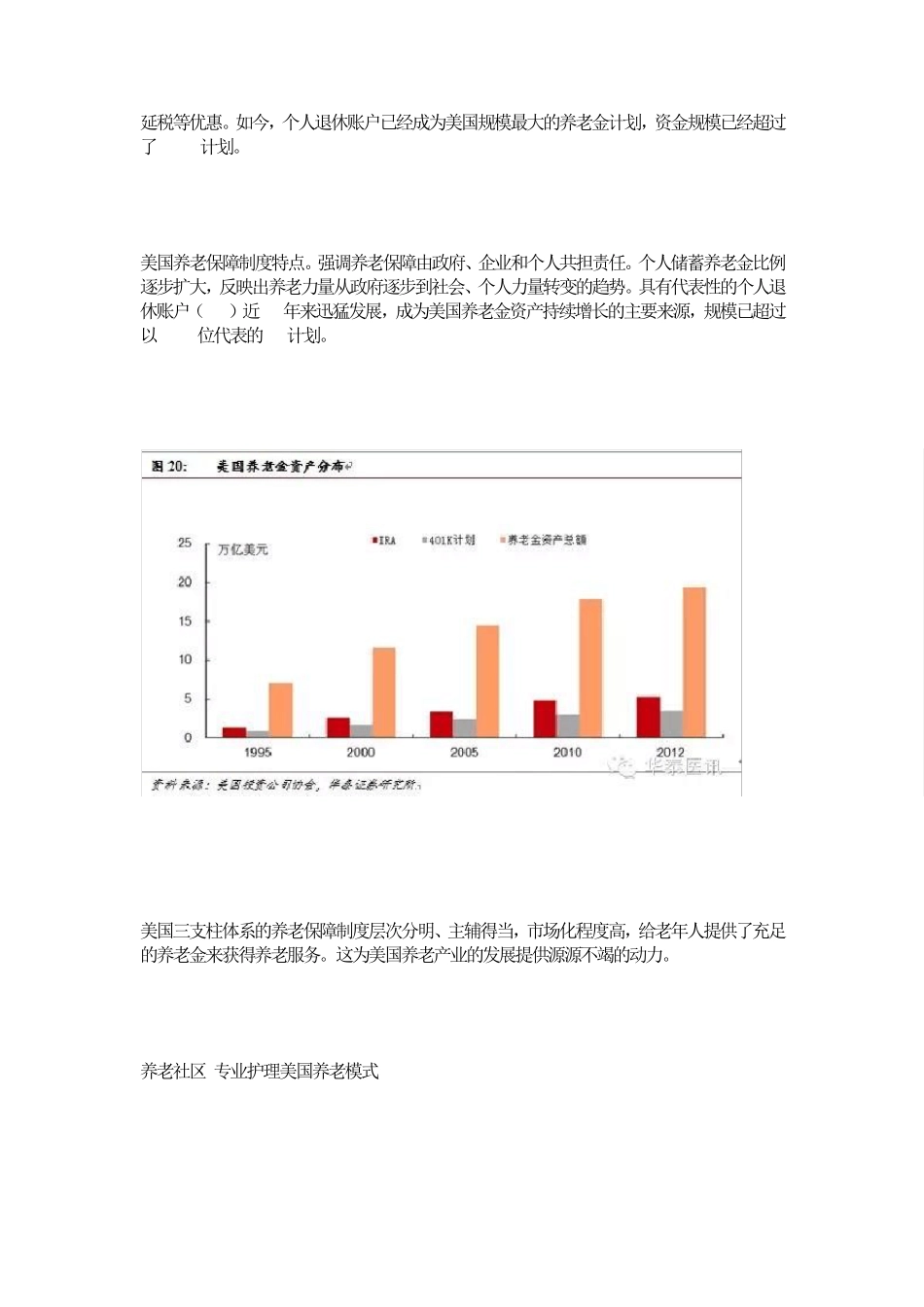

人储蓄养老金计划作为国家养老保障的补充也逐渐的得到发展壮大

该计划是完全