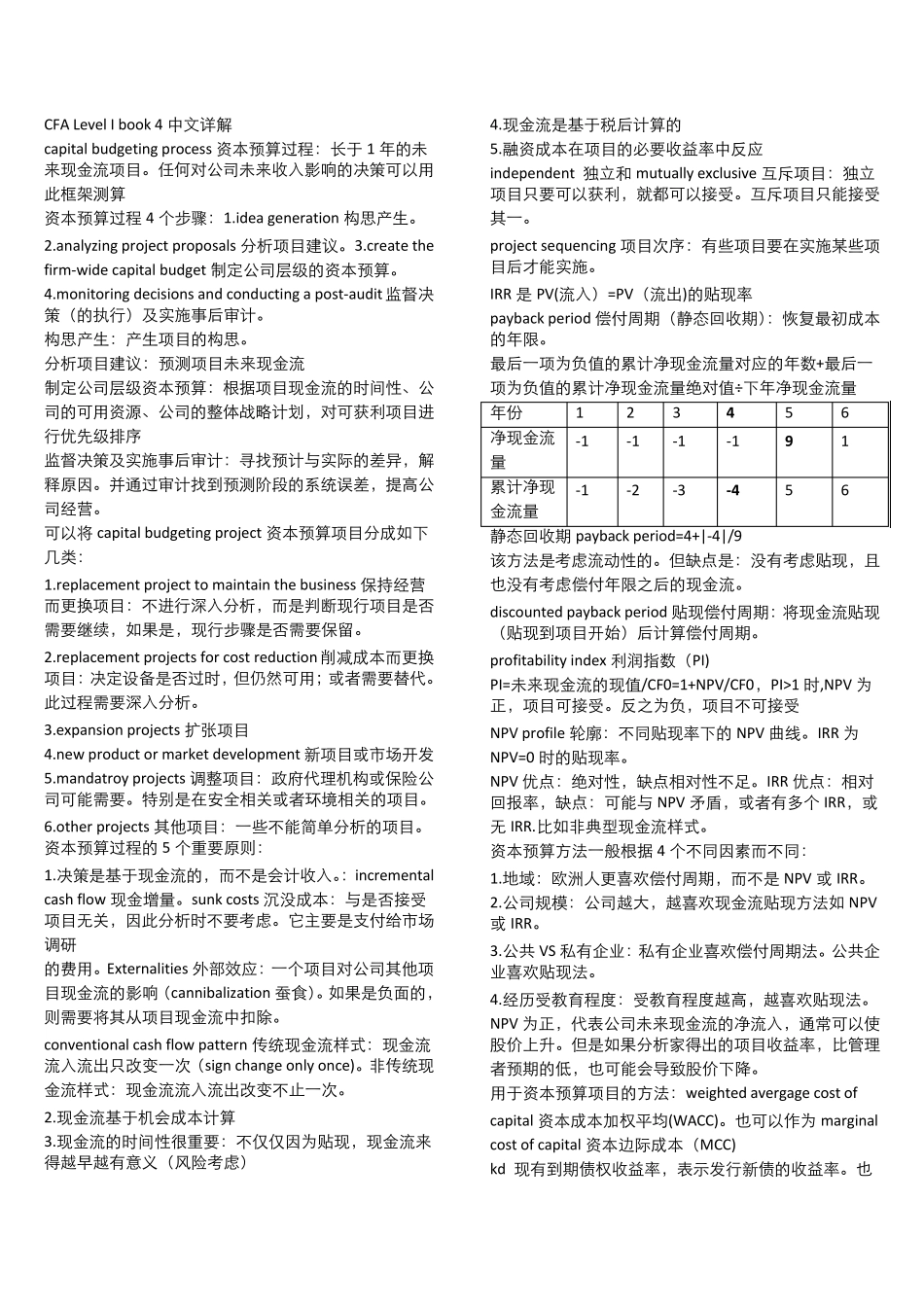

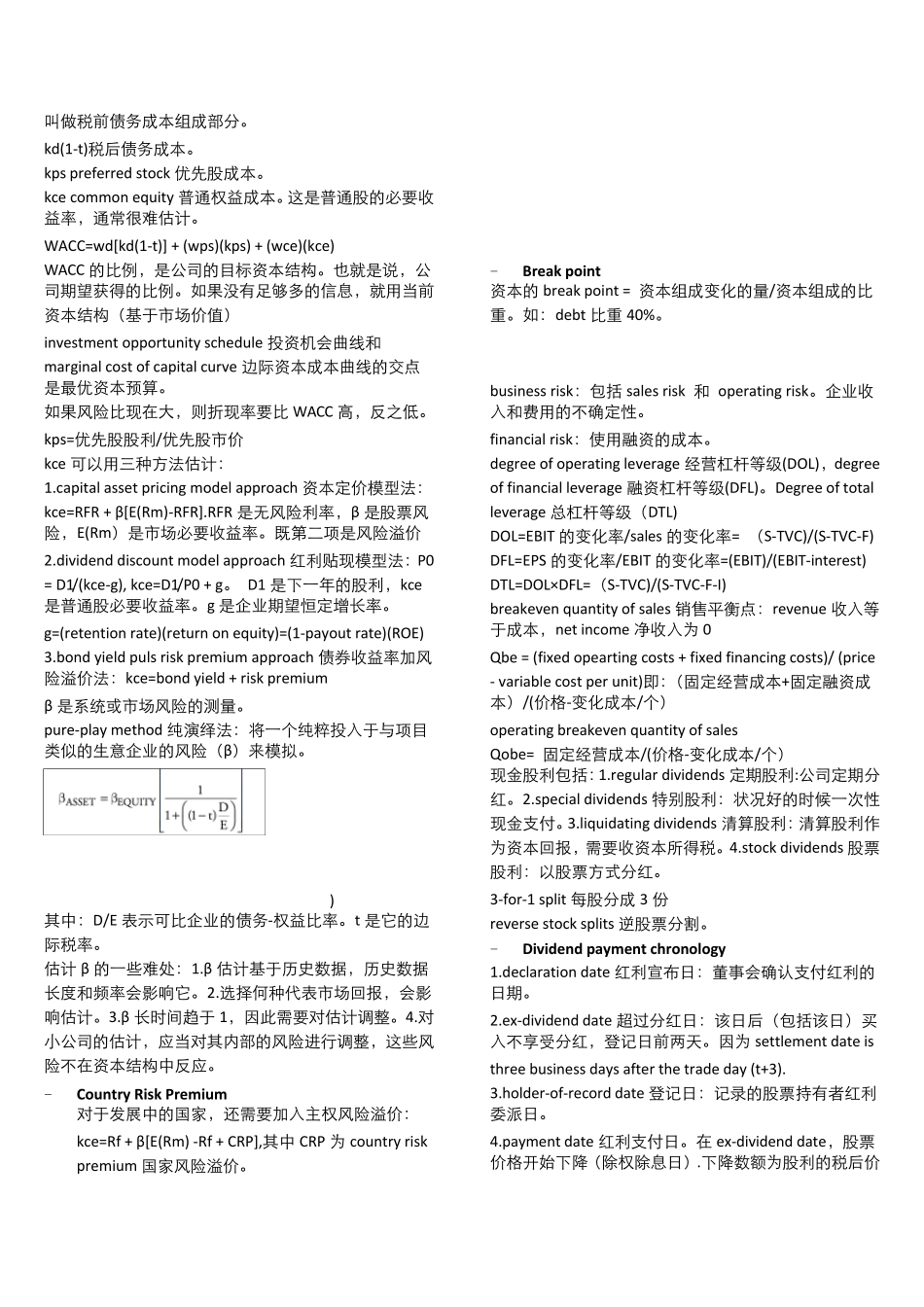

CFA Level I book 4 中文详解 capital budgeting process 资本预算过程:长于 1 年的未来现金流项目

任何对公司未来收入影响的决策可以用此框架测算 资本预算过程 4 个步骤:1

idea generation 构思产生

analyzing project proposals 分析项目建议

create the firm-wide capital budget 制定公司层级的资本预算

monitoring decisions and conducting a post-audit监督决策(的执行)及实施事后审计

构思产生:产生项目的构思

分析项目建议:预测项目未来现金流 制定公司层级资本预算:根据项目现金流的时间性、公司的可用资源、公司的整体战略计划,对可获利项目进行优先级排序 监督决策及实施事后审计:寻找预计与实际的差异,解释原因

并通过审计找到预测阶段的系统误差,提高公司经营

可以将 capital budgeting project 资本预算项目分成如下几类: 1

replacement project to maintain the business 保持经营而更换项目:不进行深入分析,而是判断现行项目是否需要继续,如果是,现行步骤是否需要保留

replacement projects for cost reduction 削减成本而更换项目:决定设备是否过时,但仍然可用;或者需要替代

此过程需要深入分析

expansion projects 扩张项目 4

new product or market development 新项目或市场开发 5

mandatroy projects 调整项目:政府代理机构或保险公司可能需要

特别是在安全相关或者环境相关的项目

other projects 其