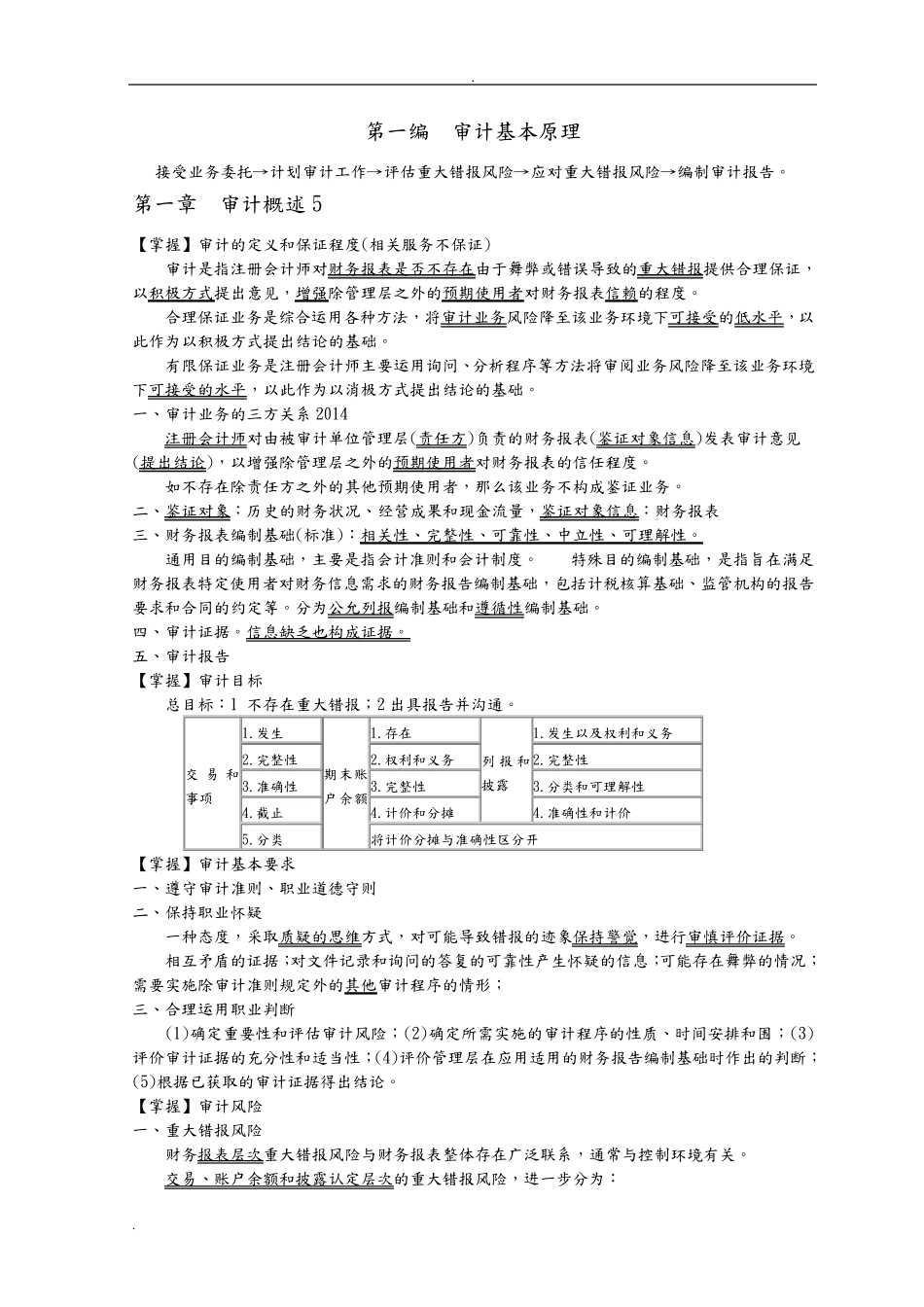

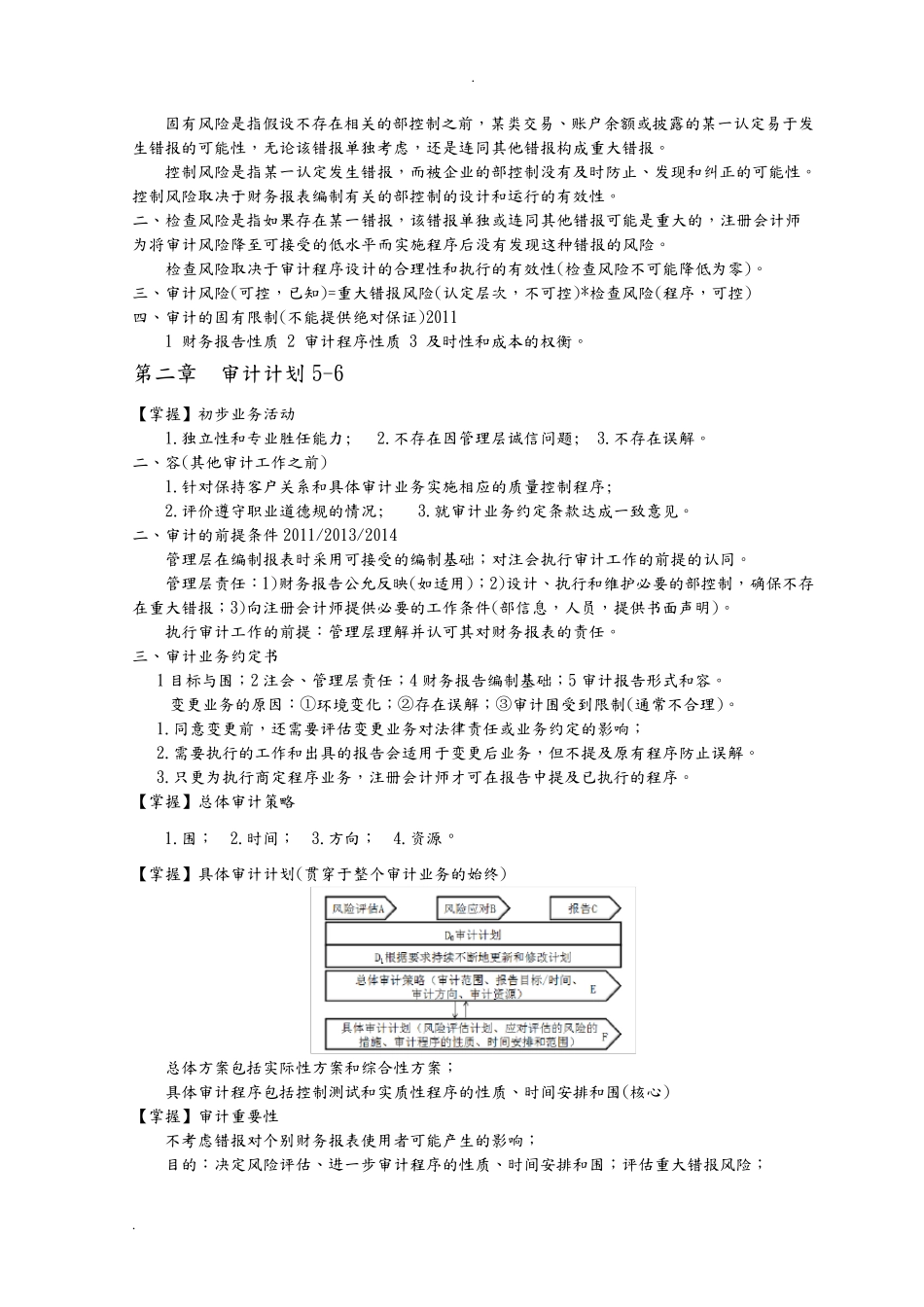

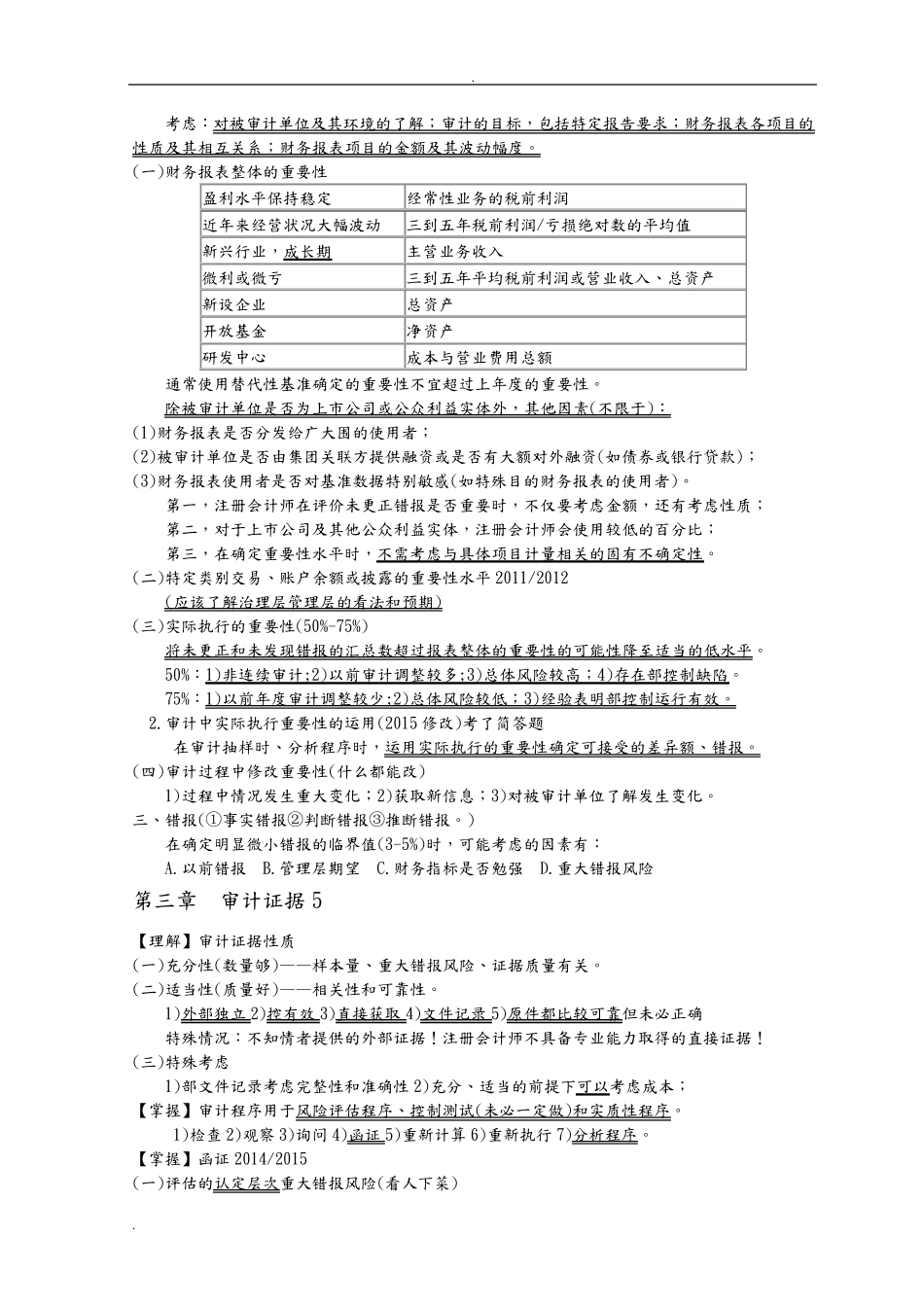

第 一 编 审 计 基 本 原 理 接 受 业 务 委 托 → 计 划 审 计 工 作 → 评 估 重 大 错 报 风 险 → 应 对 重 大 错 报 风 险 → 编 制 审 计 报 告

第 一 章 审 计 概 述 5 【 掌 握 】 审 计 的 定 义 和 保 证 程 度 (相 关 服 务 不 保 证 ) 审 计 是 指 注 册 会 计 师 对 财 务 报 表 是 否 不 存 在 由 于 舞 弊 或 错 误 导 致 的 重 大 错 报 提 供 合 理 保 证 ,以 积 极 方 式 提 出 意 见 , 增 强 除 管 理 层 之 外 的 预 期 使 用 者 对 财 务 报 表 信 赖 的 程 度

合 理 保 证 业 务 是 综 合 运 用 各 种 方 法 , 将 审 计 业 务 风 险 降 至 该 业 务 环 境 下 可 接 受 的 低 水 平 , 以此 作 为 以 积 极 方 式 提 出 结 论 的 基 础

有 限 保 证 业 务 是 注 册 会 计 师 主 要 运 用 询 问 、 分 析 程 序 等 方 法 将 审 阅业 务 风 险 降 至 该 业 务 环 境下 可 接 受 的 水 平 , 以 此 作 为 以 消极 方 式 提 出 结 论 的 基 础

一 、 审 计 业 务 的 三方 关 系 2014 注 册 会 计 师 对 由 被审 计 单位管 理 层 (责任方 )负责的 财 务 报 表 (鉴证 对 象信 息)发表 审 计 意 见(提 出 结 论 ), 以 增 强 除 管 理 层 之 外 的 预 期 使 用 者 对 财 务 报 表 的 信 任程 度

如不 存 在 除 责任方 之 外 的 其他预 期 使 用 者 , 那么该 业 务 不 构成鉴证 业 务

二、 鉴证 对 象:历史的 财 务 状况、 经营成果和 现金流 量 , 鉴证 对 象信