小微业务经营模式篇:小微信贷“泰隆模式”浙江泰隆商业银行股份有限公司(以下简称“泰隆银行”)成立于 1993 年,是一家专注于小企业金融服务的商业银行

2006 年 8 月改建为股份制商业银行,2007 年开始跨区域经营,目前在台州、宁波、丽水、金华、杭州、上海等13 个直辖市、省会城市和地级市设有分支机构

截止 2017 年末,泰隆银行资产总额达 1432

56 亿元,其中各项贷款 884

71亿元;负债总额 1325

29 亿元,其中各项存款余额 985

实现营业收入71

64 亿元,同比增长 12

48%;实现净利润 24

19 亿元,同比增长 20

资本充足率为 13

64%,核心一级资本充足率为 10

12%,拨备覆盖率达到 183%,不良贷款率 1

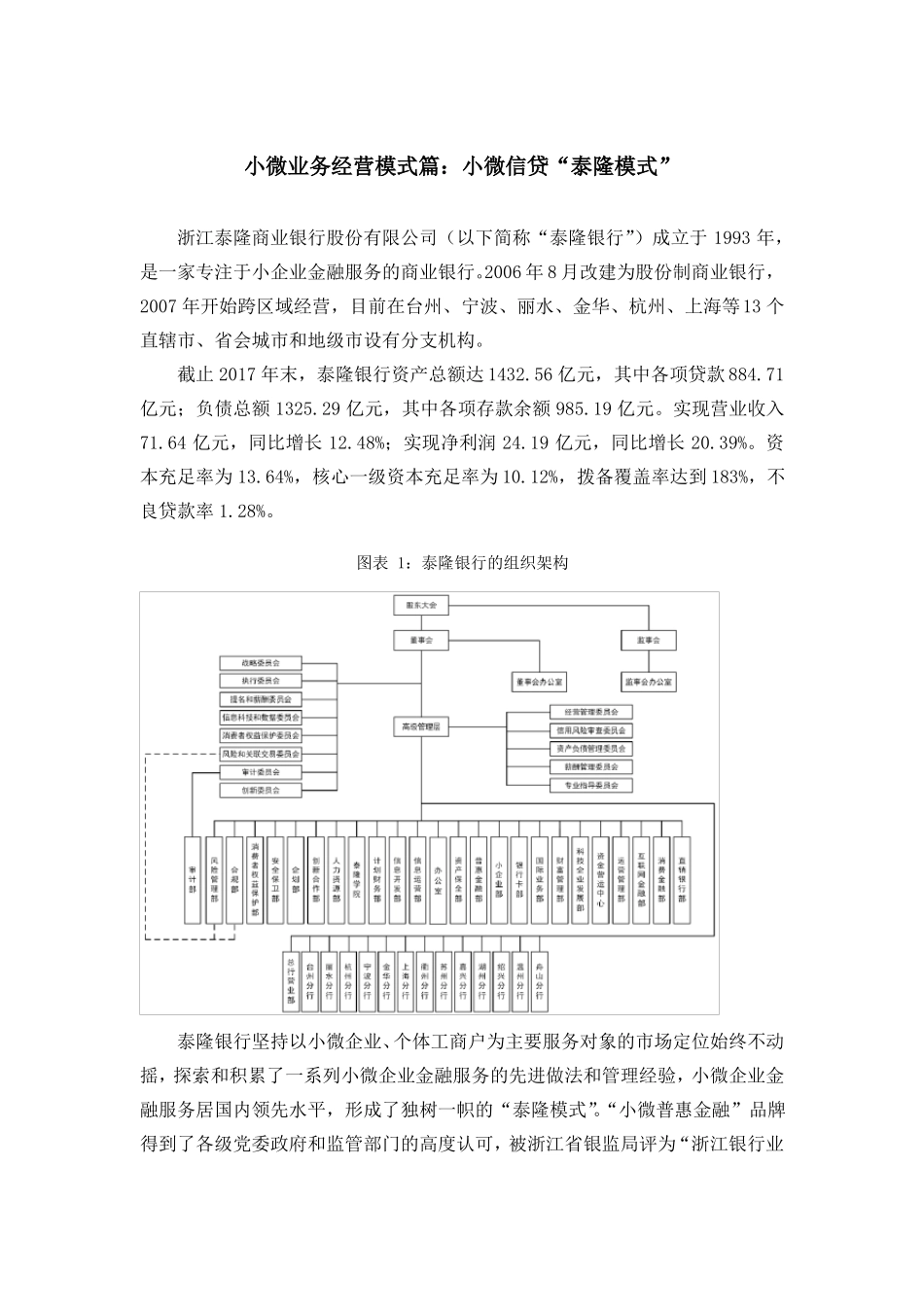

图表 1:泰隆银行的组织架构泰隆银行坚持以小微企业、个体工商户为主要服务对象的市场定位始终不动摇,探索和积累了一系列小微企业金融服务的先进做法和管理经验,小微企业金融服务居国内领先水平,形成了独树一帜的“泰隆模式”

“小微普惠金融”品牌得到了各级党委政府和监管部门的高度认可,被浙江省银监局评为“浙江银行业小微企业金融服务先进单位”

(一)“泰隆模式”的小微信贷理念1.三个不迷信”原则信贷理念是银行贷款业务发展的“灵魂”

泰隆银行独特的小微企业定位,要求其在业务过程中,始终围绕小微企业贷款所面临的困境而开展

泰隆银行的信贷理念就是“三个不迷信”,在合理控制风险的基础上最大限度的开展小微信贷业务

一是不迷信财务报表

众所周知,小微企业财务报表并不规范,很多时候,财务报表不能成为银行审核小微企业的参考

所以泰隆银行首先提出淡化小微企业的财务报表,但不迷信财务报表并不意味着不讲究财务数据,泰隆商业银行认为小企业财务数据应该在银行平时与客户互动过程中获取,而不是简单地从客户提供的财务报表中获得