多元回归分析案例 ——中国税收增长的分析 一、研究的目的要求 改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收支状况发生很大变化,中央和地方的税收收入 1978 年为 519

28 亿元,到 2002 年已增长到 17636

45亿元,25 年间增长了 33 倍,平均每年增长 %

为了研究影响中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济模型

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉

(2)公共财政的需求,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定的影响

(3)物价水平

我国的税制结构以流转税为主,以现行价格计算的 GDP等指标和经营者的收入水平都与物价水平有关

(4)税收政策因素

我国自 1978 年以来经历了两次大的税制改革,一次是 1984-1985 年的国有企业利改税,另一次是 1994 年的全国范围内的新税制改革

税制改革对税收会产生影响,特别是1985年税收陡增215

但是第二次税制改革对税收增长速度的影响不是非常大

因此,可以从以上几个方面,分析各种因素对中国税收增长的具体影响

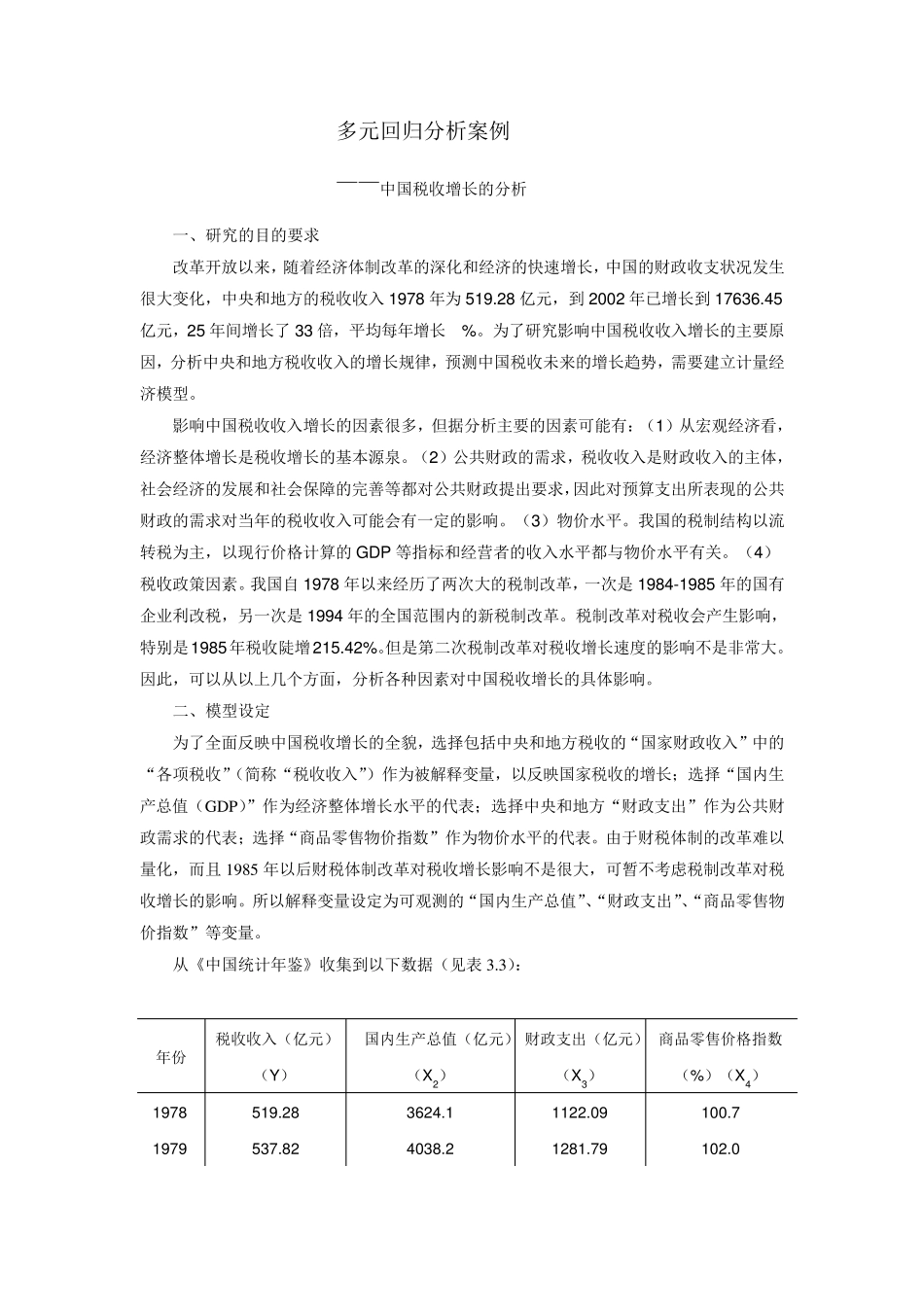

二、模型设定 为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表

由于财税体制的改革难以量化,而且 1985 年以后财税体制改革对税收增长影响不是很大,可暂不考虑税制改革对税收增长的影响