1 Anthony Kong 梦特卡罗期权价格计算 欧洲看涨不派息股票期权 我会将之前介绍到技巧应用在不派息的欧洲看涨期权上

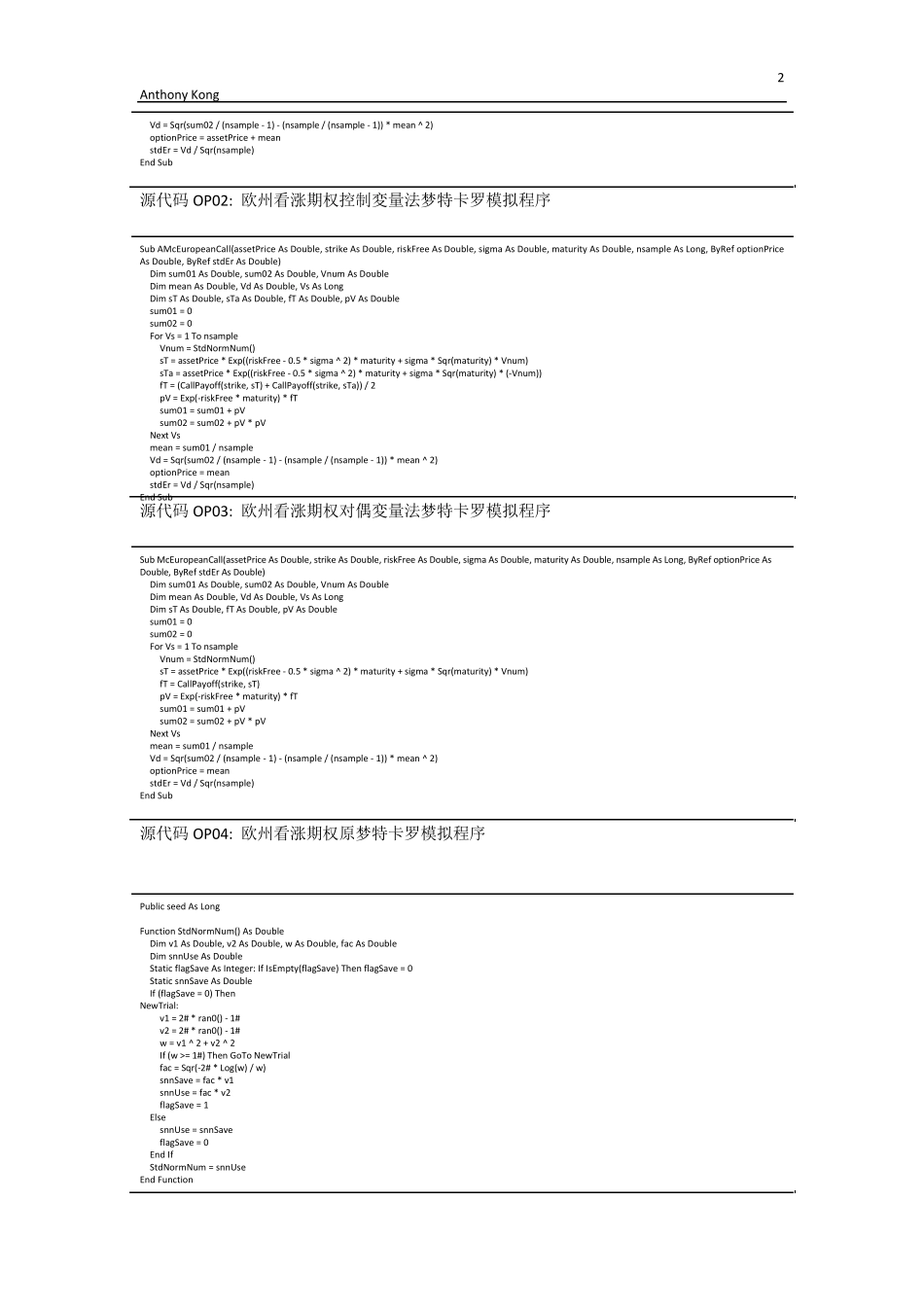

分 别 是 控 制 変 量 方 法CMcEuropeanCall()程序 - 请参考源代码 OP02,对偶変量法 AMcEuropeanCall()程序 -请参考源代码 OP03 及原模拟 McEuropeanCall()程序 - 请参考源代码 OP04,

当分别输入资料{S0, K, r, σ, T, n},而经由读取程序 readData() -请参考源代码 OP01 后

而readData()程序会分别将资料放到以上三个不同方法的程序里,最后结果会输回其期权现价及标准误差到readData()程序

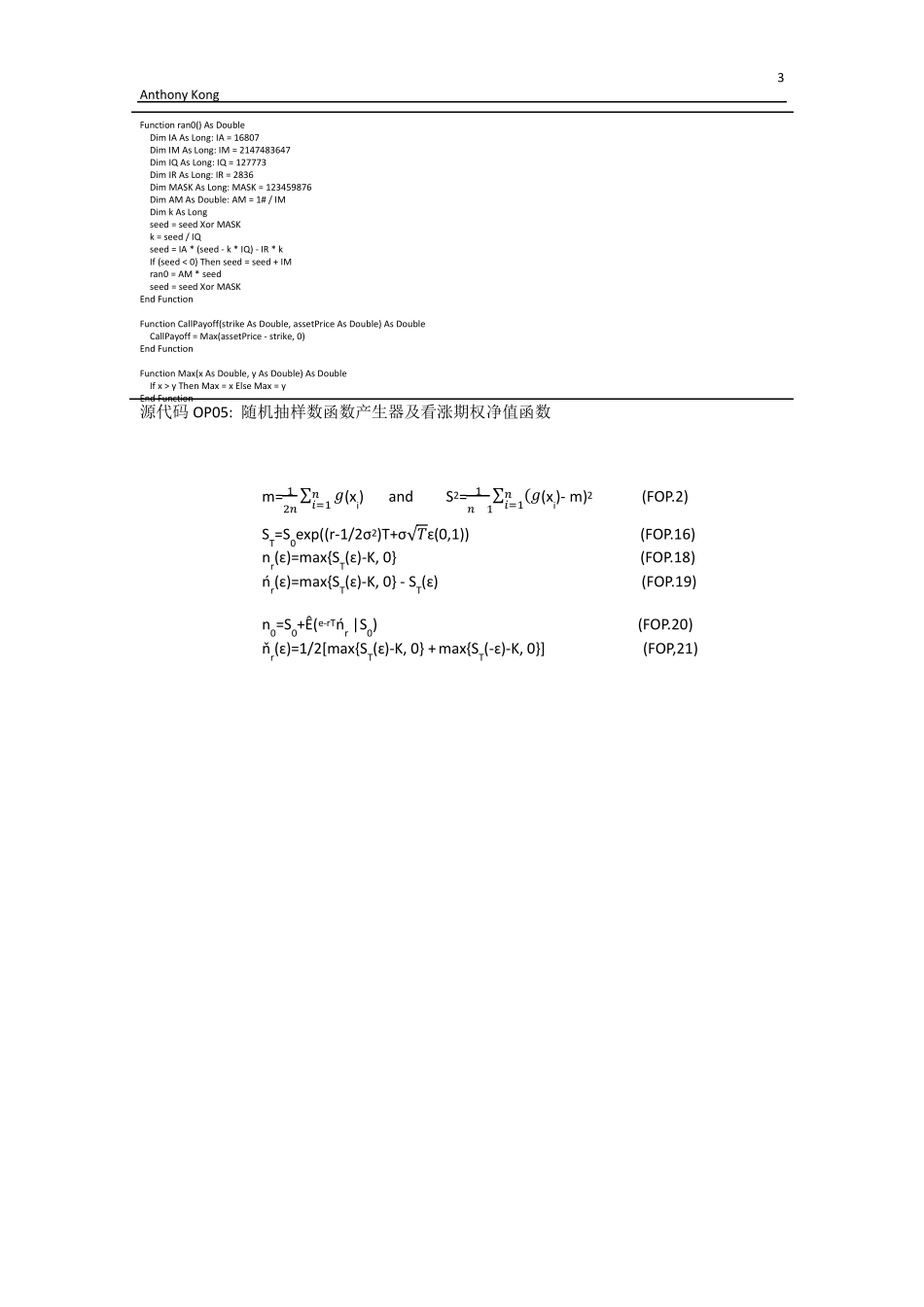

在全部程序里,随机抽样数 ɛ 会由 StdNormNum()函数产生,并由此根据(FOP

16)带出抽様的到期价格ST(ɛ)

就对偶変量法,在相同的随机数上加上负数即可 ST(-ɛ)

相同的数值在不同函数,引用不同公式(FOP

18), (FOP

19) 及(FOP

21)里运作后评估

根据(FOP

2),其均值及方差的现值可将每个抽祥数分别加起来及将其倍乘即可,其可以一个小回路程序由 1 到n 项

可以更简单的将(FOP

2)的方差计算用以下方式表达 S2= 1ᵅ+1∑ᵅᵅᵅ=12(xi)- ᵅᵅ−1m2 (FOP

25) 此两个流程都可以在估算期权现价时得出其均值

在控制变量法,一定要时刻记者将S0 包括在均值估算上当为控制变量(FOP

20)的解决方法

在评估过程里的标准误差可以根据在方差计算时的附加因子 1/√ ᵅ所找出

Sub readData() Dim assetPrice As Double: assetPrice = Cells(2, 2) Dim strike As Double: strike = Cells(3, 2)