一个金刚圈:陈先生,今天我有一个想法跟您分享

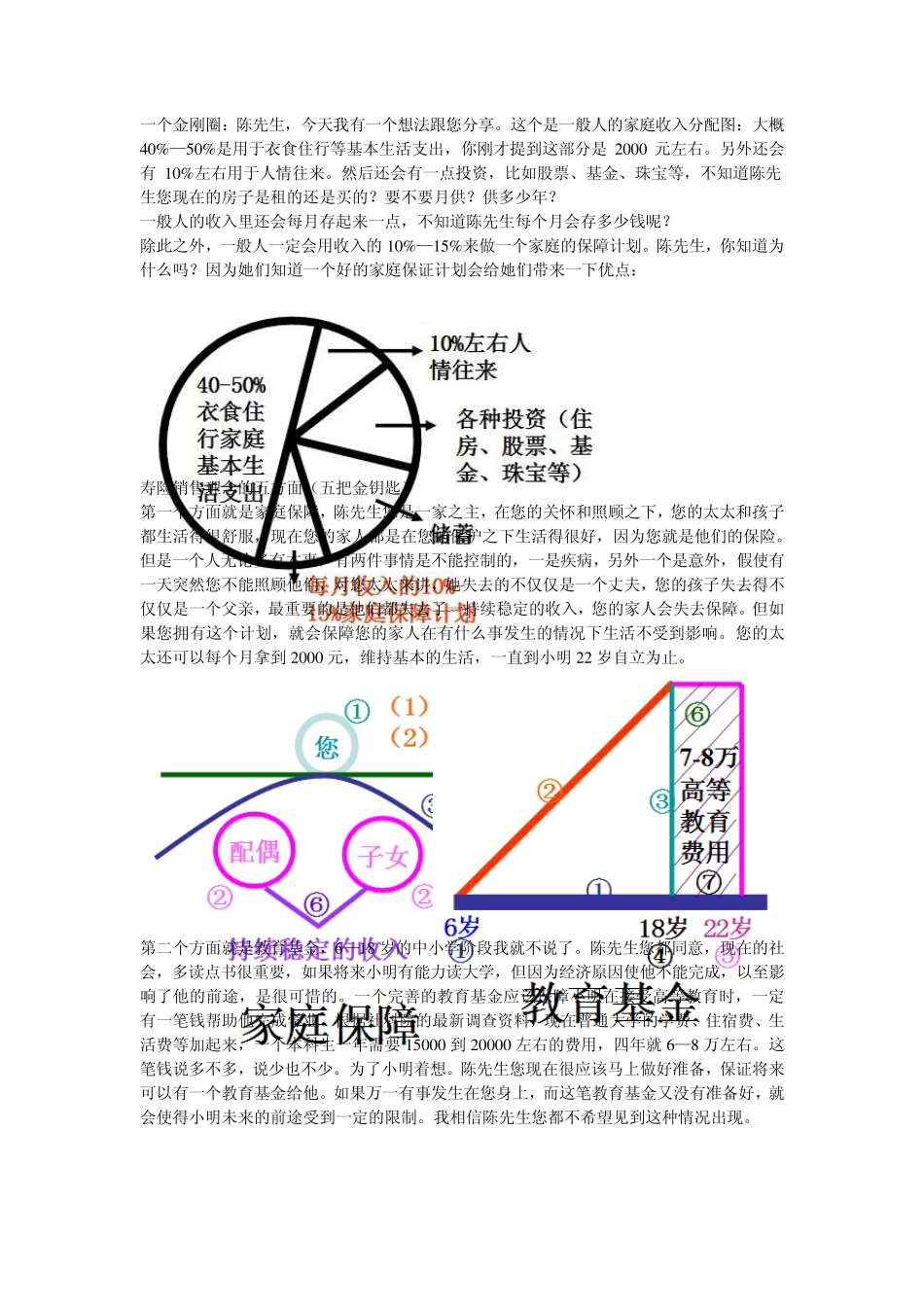

这个是一般人的家庭收入分配图:大概40%—50%是用于衣食住行等基本生活支出,你刚才提到这部分是2000元左右

另外还会有10%左右用于人情往来

然后还会有一点投资,比如股票、基金、珠宝等,不知道陈先生您现在的房子是租的还是买的

一般人的收入里还会每月存起来一点,不知道陈先生每个月会存多少钱呢

除此之外,一般人一定会用收入的10%—15%来做一个家庭的保障计划

陈先生,你知道为什么吗

因为她们知道一个好的家庭保证计划会给她们带来一下优点: 寿险销售理念的五方面(五把金钥匙) 第一个方面就是家庭保障,陈先生您是一家之主,在您的关怀和照顾之下,您的太太和孩子都生活得很舒服,现在您的家人都是在您的保护之下生活得很好,因为您就是他们的保险

但是一个人无论多有本事,有两件事情是不能控制的,一是疾病,另外一个是意外,假使有一天突然您不能照顾他们,对您太太来讲,她失去的不仅仅是一个丈夫,您的孩子失去得不仅仅是一个父亲,最重要的是他们都失去了一持续稳定的收入,您的家人会失去保障

但如果您拥有这个计划,就会保障您的家人在有什么事发生的情况下生活不受到影响

您的太太还可以每个月拿到 2000元,维持基本的生活,一直到小明 22岁自立为止

第二个方面就是教育基金,6—18岁的中小学阶段我就不说了

陈先生您都同意,现在的社会,多读点书很重要,如果将来小明有能力读大学,但因为经济原因使他不能完成,以至影响了他的前途,是很可惜的

一个完善的教育基金应该保障小明在接受高等教育时,一定有一笔钱帮助他完成学业

根据社科院的最新调查资料,现在普通大学的学费、住宿费、生活费等加起来,一个本科生一年需要 15000到 20000左右的费用,四年就 6—8万左右

这笔钱说多不多,说少也不少

为了小明着想

陈先生您现在很应该马上做好准备,保证将