1 附 件 1 一 般 企 业 财 务 报 表 格 式 ( 适 用 于 未 执 行 新 金 融 准 则 、新 收 入 准 则 和 新 租 赁 准 则 的 企 业 ) 一 、 关 于 比 较 信 息 的 列 报 按 照 《 企 业 会 计 准 则 第 30 号 ——财 务 报 表 列 报 》 的 相 关 规 定 ,当 期 财 务 报 表 的 列 报 , 至 少 应 当 提 供 所 有 列 报 项 目 上 一 个 可 比 会 计期 间 的 比 较 数 据

财 务 报 表 的 列 报 项 目 名 称 和 内 容 发 生 变 更 的 , 应当 对 可 比 期 间 的 比 较 数 据 按 照 当 期 的 列 报 要 求 进 行 调 整 , 相 关 准 则有 特 殊 规 定 的 除 外

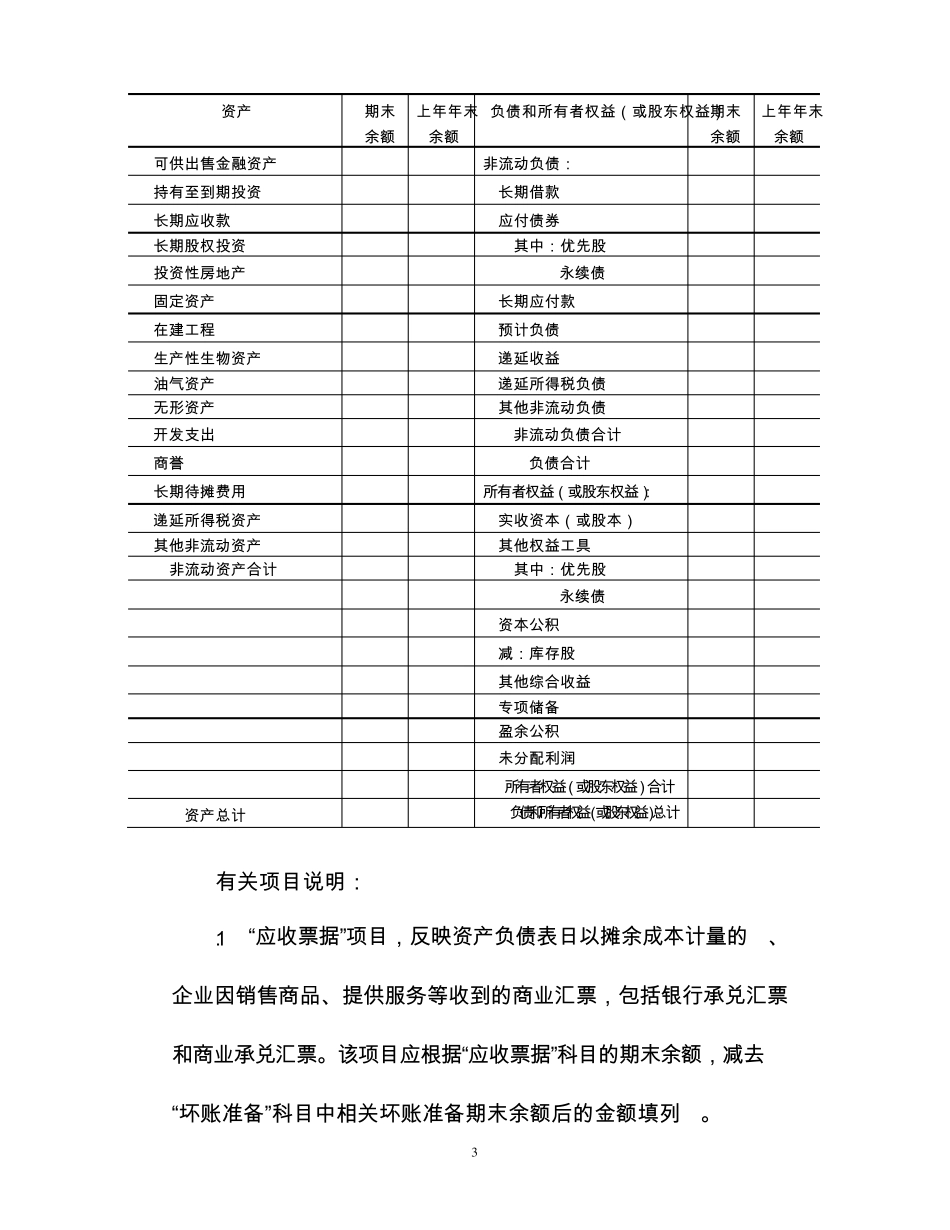

二 、 关 于 资 产 负 债 表 资 产 负 债 表 会 企 01 表 编 制 单 位: 年 月 日 单 位: 元 资 产 期 末 余 额 上 年 年 末 余 额 负 债 和 所 有 者 权 益 ( 或 股 东 权 益 ) 期 末 余 额 上 年 年 末 余 额 流 动 资 产 : 流 动 负 债 : 货 币 资 金 短 期 借 款 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债 衍 生 金 融 资 产 衍 生 金 融 负 债 应 收 票 据 应 付 票 据 应 收 账款 应 付 账款 2 预 付 款 项 预 收 款 项 其 他 应 收 款 应 付 职 工 薪 酬 存 货 应 交 税 费 持 有 待 售 资 产 其 他 应 付 款 一 年 内 到 期 的 非 流 动 资 产 持 有 待 售 负 债 其 他 流 动 资 产 一 年 内 到 期 的 非 流 动 负 债 流