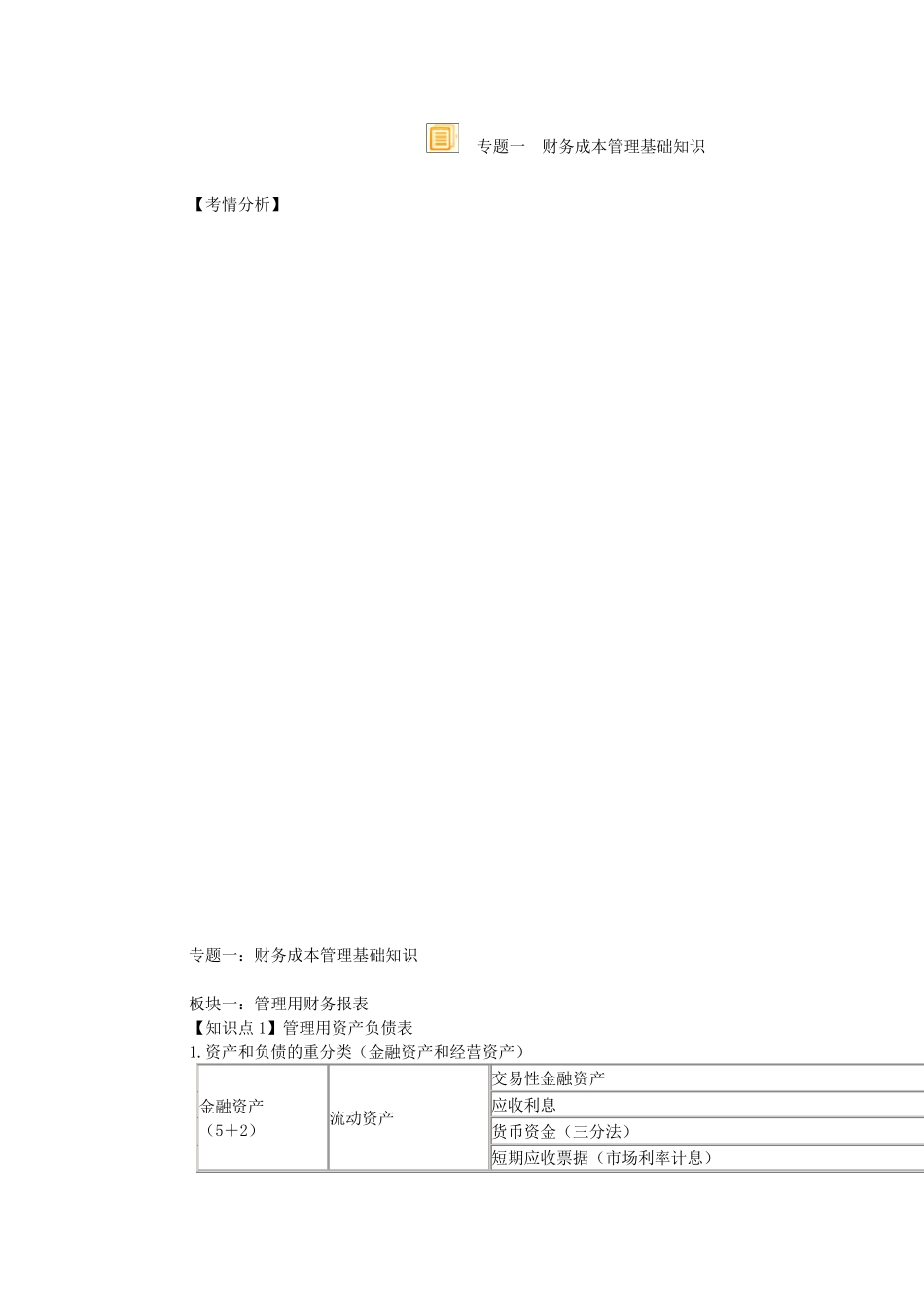

专题一 财务成本管理基础知识 【考情分析】 专题一:财务成本管理基础知识 板块一:管理用财务报表 【知识点 1】管理用资产负债表 1

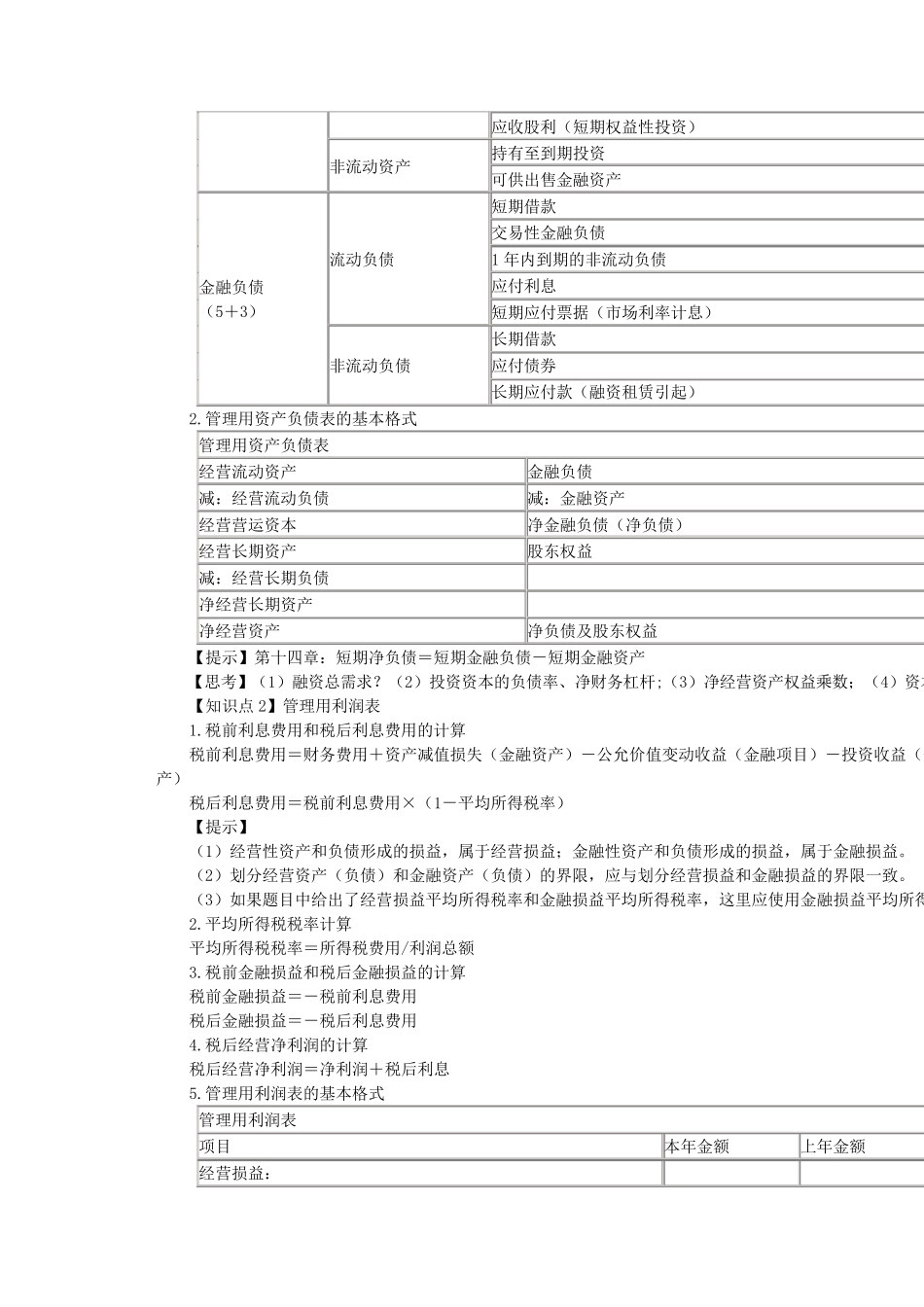

资产和负债的重分类(金融资产和经营资产) 金融资产 (5+2) 流动资产 交易性金融资产 应收利息 货币资金(三分法) 短期应收票据(市场利率计息) 应收股利(短期权益性投资) 非流动资产 持有至到期投资 可供出售金融资产 金融负债 (5+3) 流动负债 短期借款 交易性金融负债 1 年内到期的非流动负债 应付利息 短期应付票据(市场利率计息) 非流动负债 长期借款 应付债券 长期应付款(融资租赁引起) 2

管理用资产负债表的基本格式 管理用资产负债表 经营流动资产 金融负债 减:经营流动负债 减:金融资产 经营营运资本 净金融负债(净负债) 经营长期资产 股东权益 减:经营长期负债 净经营长期资产 净经营资产 净负债及股东权益 【提示】第十四章:短期净负债=短期金融负债-短期金融资产 【思考】(1)融资总需求

(2)投资资本的负债率、净财务杠杆;(3)净经营资产权益乘数;(4)资本 【知识点2】管理用利润表 1

税前利息费用和税后利息费用的计算 税前利息费用=财务费用+资产减值损失(金融资产)-公允价值变动收益(金融项目)-投资收益(金产) 税后利息费用=税前利息费用×(1-平均所得税率) 【提示】 (1)经营性资产和负债形成的损益,属于经营损益;金融性资产和负债形成的损益,属于金融损益

(2)划分经营资产(负债)和金融资产(负债)的界限,应与划分经营损益和金融损益的界限一致

(3)如果题目中给出了经营损益平均所得税率和金融损益平均所得税率,这里应使用金融损益平均所得 2

平均所得税税率计算 平均所得税税率=所得税费用/利润总额 3

税前金融损益和税后金融损益的计算 税前金融损益=-税前利息费用 税后金融损益=-税后利息费用 4