企业会计准则第3 号──投资性房地产 一、目的与实施范围 投资性房地产是指以赚取租金或资本增值为目的而持有的房地产

《国际会计准则第4 0号——投资性房地产》将房地产的范围定义为房屋和土地,而在中国,土地归国家或集体所有,企业只能取得土地使用权

因此,本准则中的房地产实际上指的是“土地使用权”和建筑物,而不是所有权

对于投资性房地产业务 2 0 0 0 年颁发的《企业会计制度》中没有专门的规定

2 0 0 4 年,财政部在“关于执行《企业会计制度》和相关会计准则问题解答(四)”中,对房地产企业用于对外出租的房地产给出过专门的解释

新准则借鉴了国际会计准则的类似规定,无论从形式还是内容都较原规定更完整、规范,尤其特殊的是引入了“公允价值”的计价方法,允许企业在期末符合条件的前提下,按照公允价值对投资性房地产价值进行重新计价,并将公允价值与账面价值之间的差额,计入当期损益

二、内容与实务讲解 投资性房地产准则主要内容包括投资性房地产的确认、初始计量、后续计量、转换、处置和披露

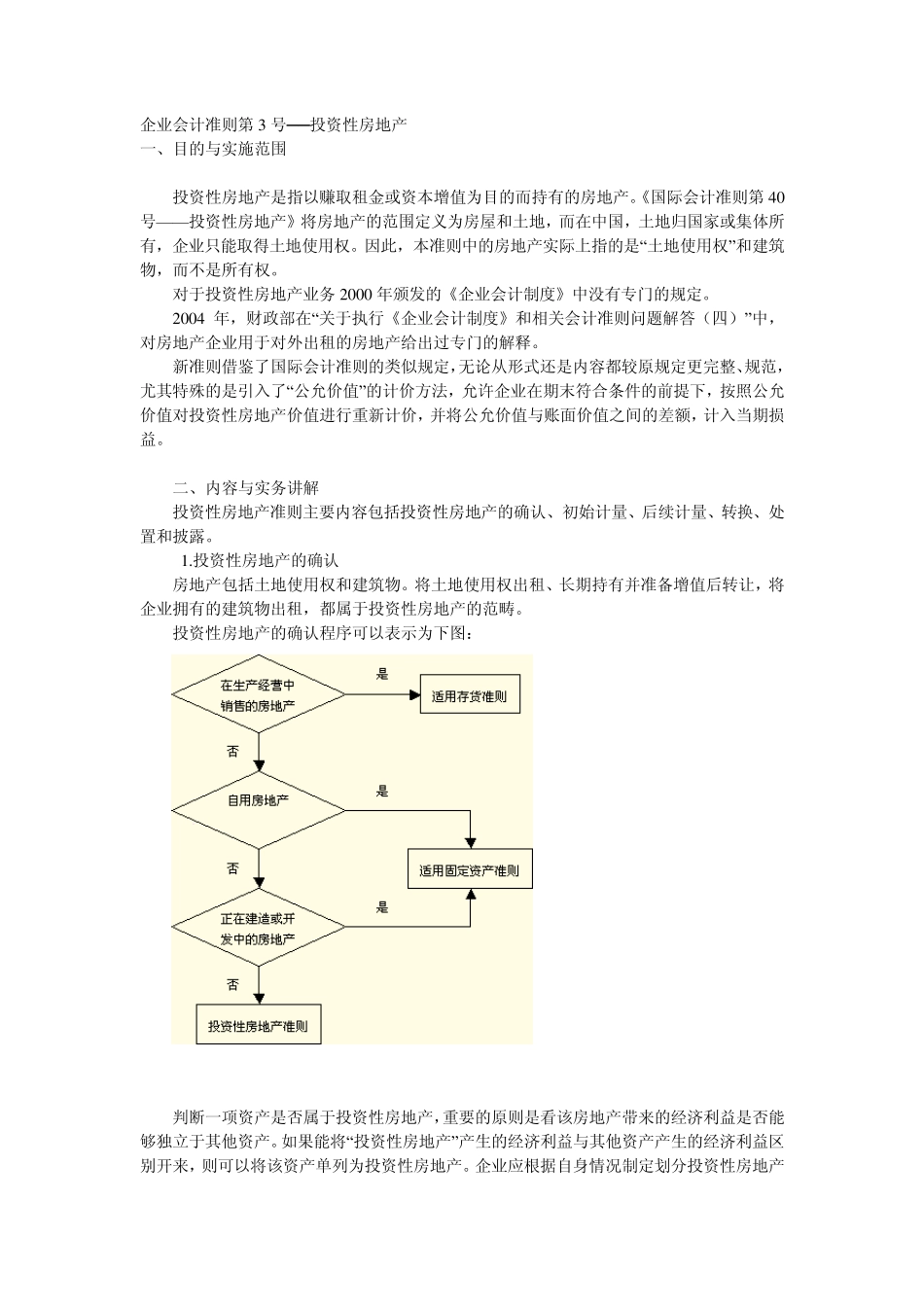

投资性房地产的确认 房地产包括土地使用权和建筑物

将土地使用权出租、长期持有并准备增值后转让,将企业拥有的建筑物出租,都属于投资性房地产的范畴

投资性房地产的确认程序可以表示为下图: 判断一项资产是否属于投资性房地产,重要的原则是看该房地产带来的经济利益是否能够独立于其他资产

如果能将“投资性房地产”产生的经济利益与其他资产产生的经济利益区别开来,则可以将该资产单列为投资性房地产

企业应根据自身情况制定划分投资性房地产与自用房地产之间的标准,并在会计报告附注中披露投资性房地产的种类

按照本准则的规定,投资性房地产同时满足下列条件的,才能予以确认:(1 )该投资性房地产包含的经济利益很可能流入企业; (2 )该投资性房地产的成本能够可靠计量

初始计量 投资性房地产初始计量按照取得