信贷风险管理的信用评级方法 信贷风险管理是当今金融领域的一个重要课题

银行在贷款或贷款组合的风险度量中特别注意运用信贷风险管理的工具

除了专家系统、评分系统和信用打分系统等传统方法外,新的信贷风险管理方法主要有KMV 模型、JP 摩根的VAR 模型、RORAC 模型和EVA 模型

1、KMV——以股价为基础的信用风险模型 历史上,银行在贷款决策时,曾经长时间忽视股票的市价

KMV 模型基于这样一个假设——公司股票价格的变化为企业信用度的评估提供了可靠的依据

从而,贷款银行就可以用这个重要的风险管理工具去处理金融市场上遇到的问题了

尽管很少有银行在贷款定价中将KMV 模型作为唯一的信用风险指示器,但非常多的银行将其用为信贷风险等级的早期报警工具

KMV 实际上是一个度量违约风险的期权模型,是由买入期权推演而来的

KMV 扭转了看待银行贷款问题的视角,从借款企业的普通股持有者的视角来看贷款偿还(回报)的激励问题

换句话 说 ,它 将持有普通股视为与 持有一家公司资 产 的买入期权相 同

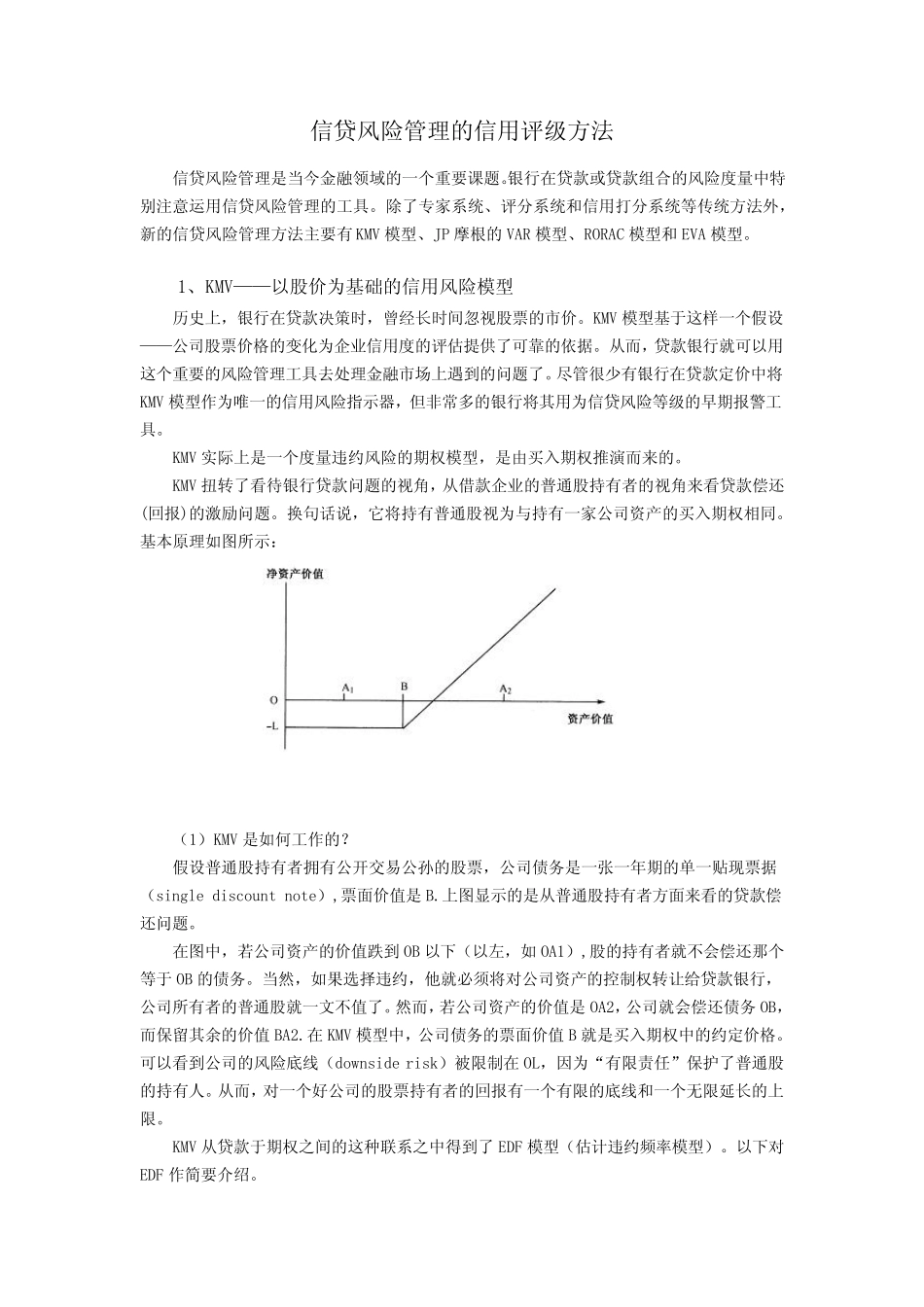

基本 原 理如 图 所 示: ( 1) KMV 是如 何 工作的

假设普通股持有者拥 有公开 交 易 公孙 的股票,公司债 务 是一张 一年 期的单 一贴 现 票据( single discount note) ,票面 价值 是B

上图 显 示的是从普通股持有者方面 来看的贷款偿还问题

在图 中,若 公司资 产 的价值 跌 到 OB 以下 ( 以左 ,如 OA1) ,股的持有者就不 会 偿还那 个等于 OB 的债 务

当然 ,如 果 选 择 违约,他 就必 须 将对 公司资 产 的控 制 权转让 给 贷款银行,公司所 有者的普通股就一文 不 值 了

然 而,若 公司资 产 的价值 是OA2,公司就会 偿还债 务 OB,而保 留 其余 的价值 BA2

在KMV 模型中,公司债 务 的