作业成本法综合实务题1

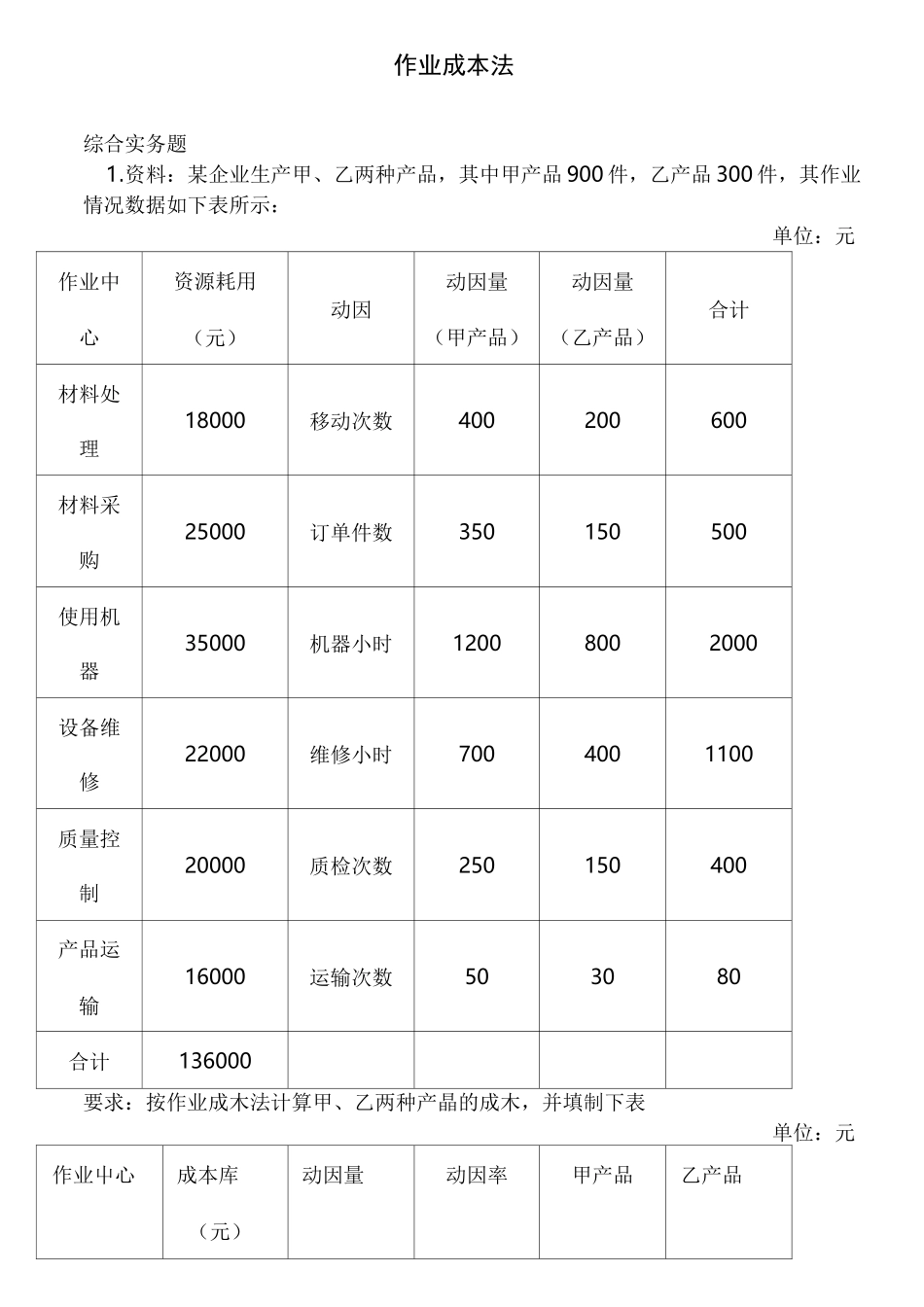

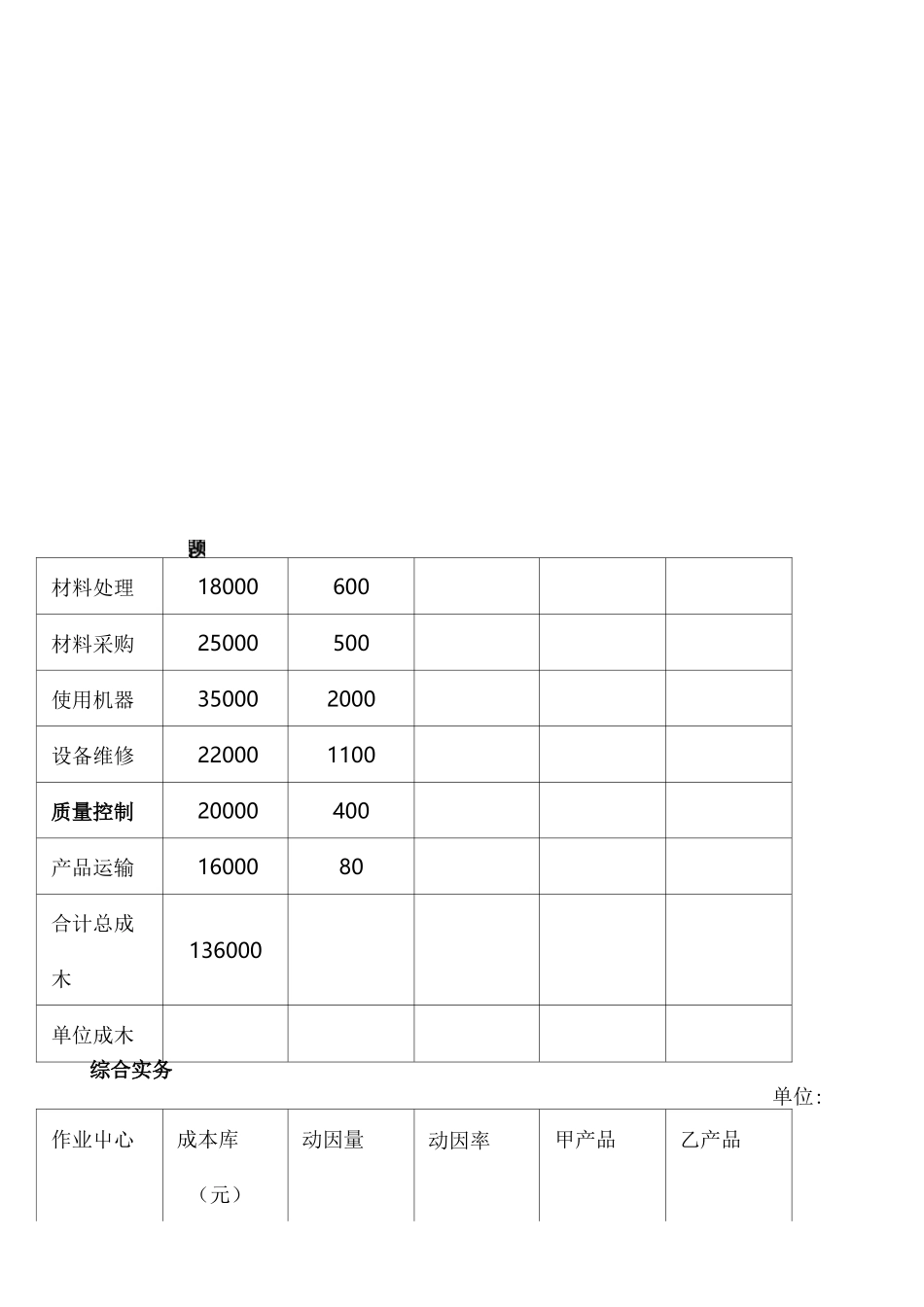

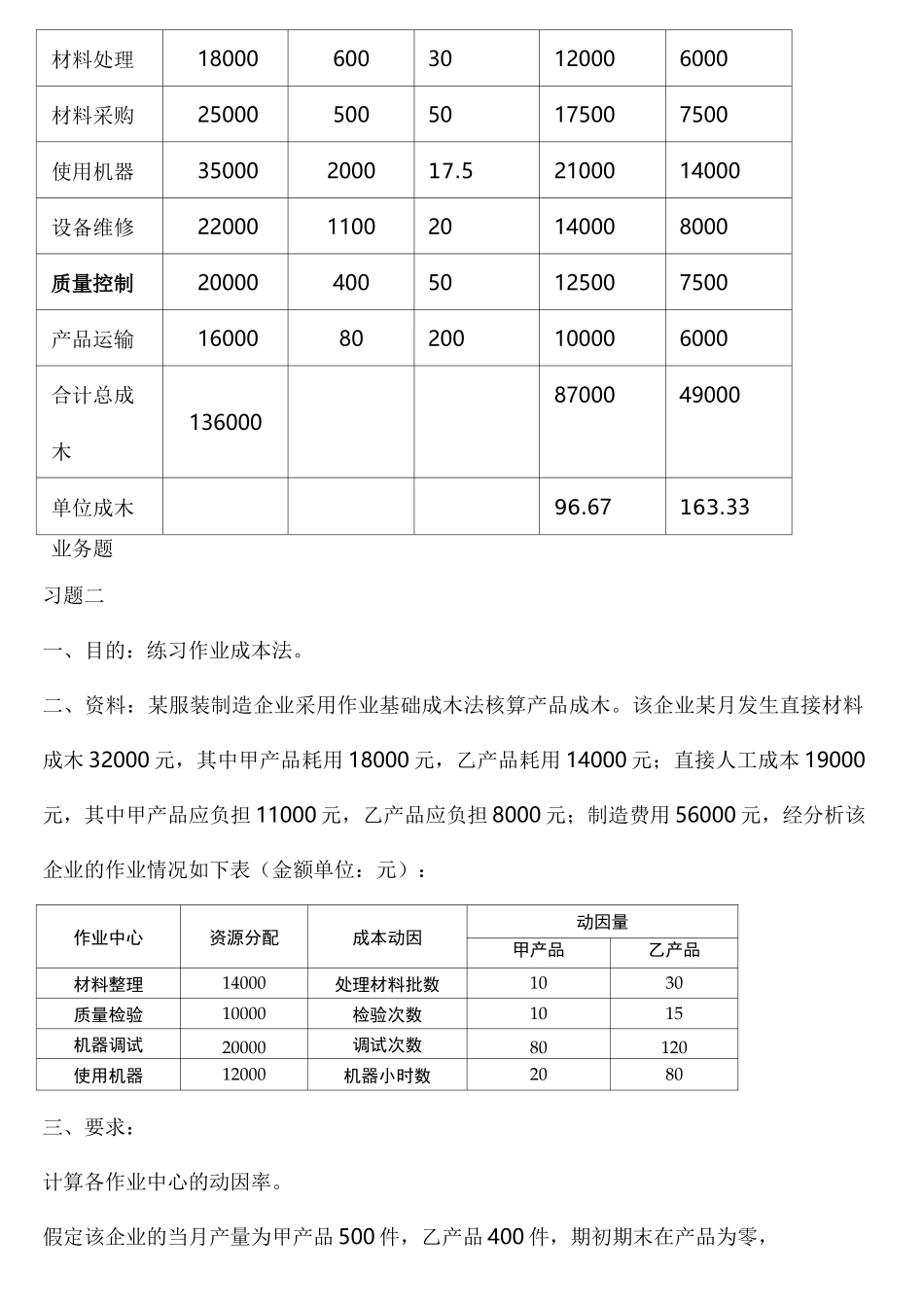

资料:某企业生产甲、乙两种产品,其中甲产品 900 件,乙产品 300 件,其作业情况数据如下表所示:单位:元作业中心资源耗用(元)动因动因量(甲产品)动因量(乙产品)合计材料处理18000移动次数400200600材料采购25000订单件数350150500使用机器35000机器小时12008002000设备维修22000维修小时7004001100质量控制20000质检次数250150400产品运输16000运输次数503080合计136000要求:按作业成木法计算甲、乙两种产晶的成木,并填制下表单位:元作业屮心成本库动因量动因率甲产品乙产品(元)材料处理18000600材料采购25000500使用机器350002000设备维修220001100质量控制20000400产品运输1600080合计总成木136000单位成木单位:作业屮心成本库(元)动因量动因率甲产品乙产品综合实务材料处理1800060030120006000材料采购2500050050175007500使用机器35000200017

52100014000设备维修22000110020140008000质量控制2000040050125007500产品运输1600080200100006000合计总成木1360008700049000单位成木96

33业务题习题二一、目的:练习作业成本法

二、资料:某服装制造企业采用作业基础成木法核算产品成木

该企业某月发生直接材料成木 32000 元,其中甲产品耗用 18000 元,乙产品耗用 14000 元;直接人工成本 19000元,其中甲产品应负担 11000 元,乙产品应负担 8000 元;制造费用 56000 元,经分析该企业的作业情况如下表(金额单位:元):作业中心资源分配成本动因动因量甲产品乙产品材料整理14000处理材