1 单位根检验与结构突变的理论、方法及应用 南开大学经济学院数量经济学专业博士生导师 中国数量经济学会常务理事 张晓峒 1.典型随机过程简述

在介绍单位根检验之前,先认识一下各种随机过程的表现形式

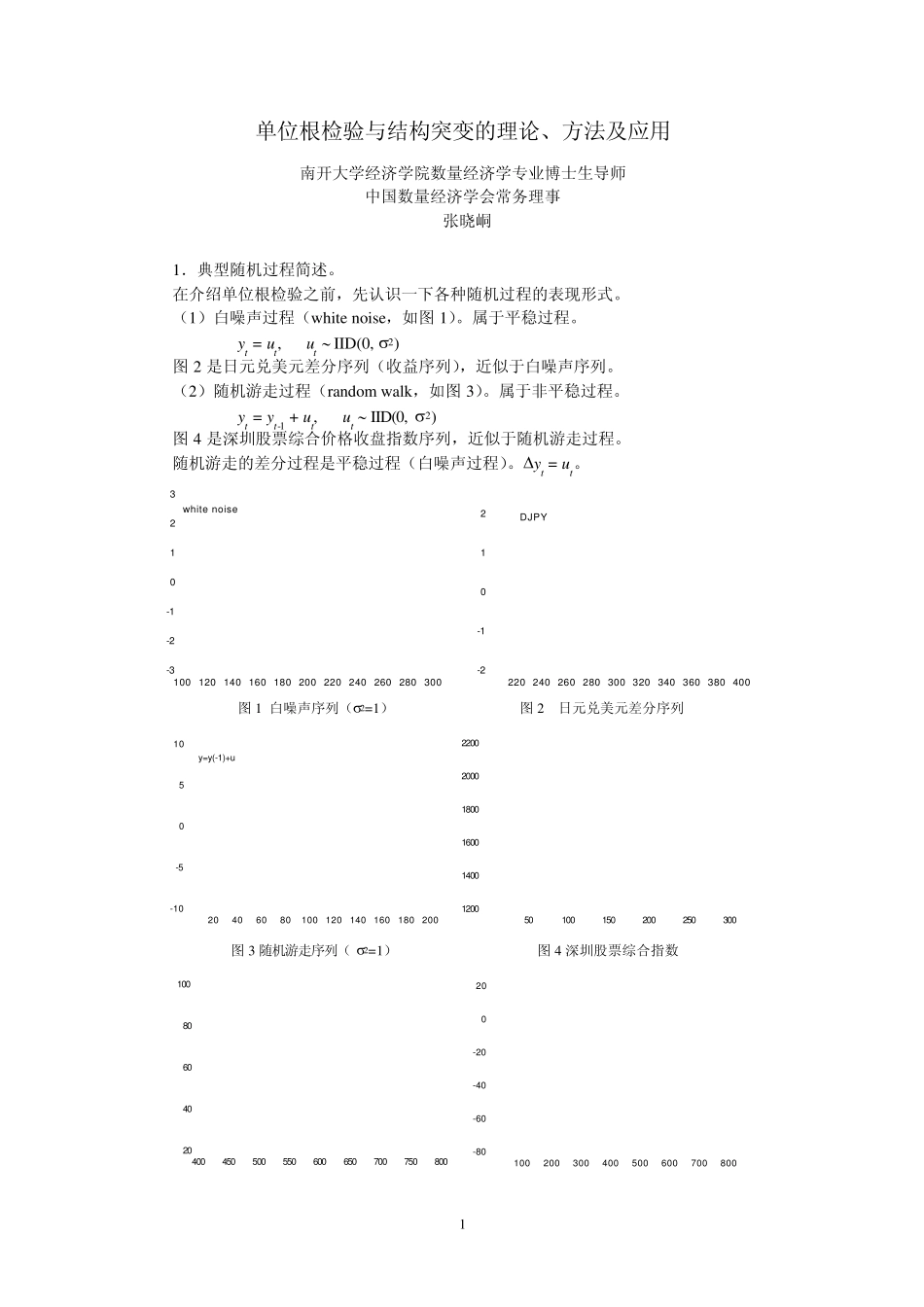

(1)白噪声过程(w hite noise,如图 1)

属于平稳过程

yt = ut, ut IID(0, 2) 图 2 是日元兑美元差分序列(收益序列),近似于白噪声序列

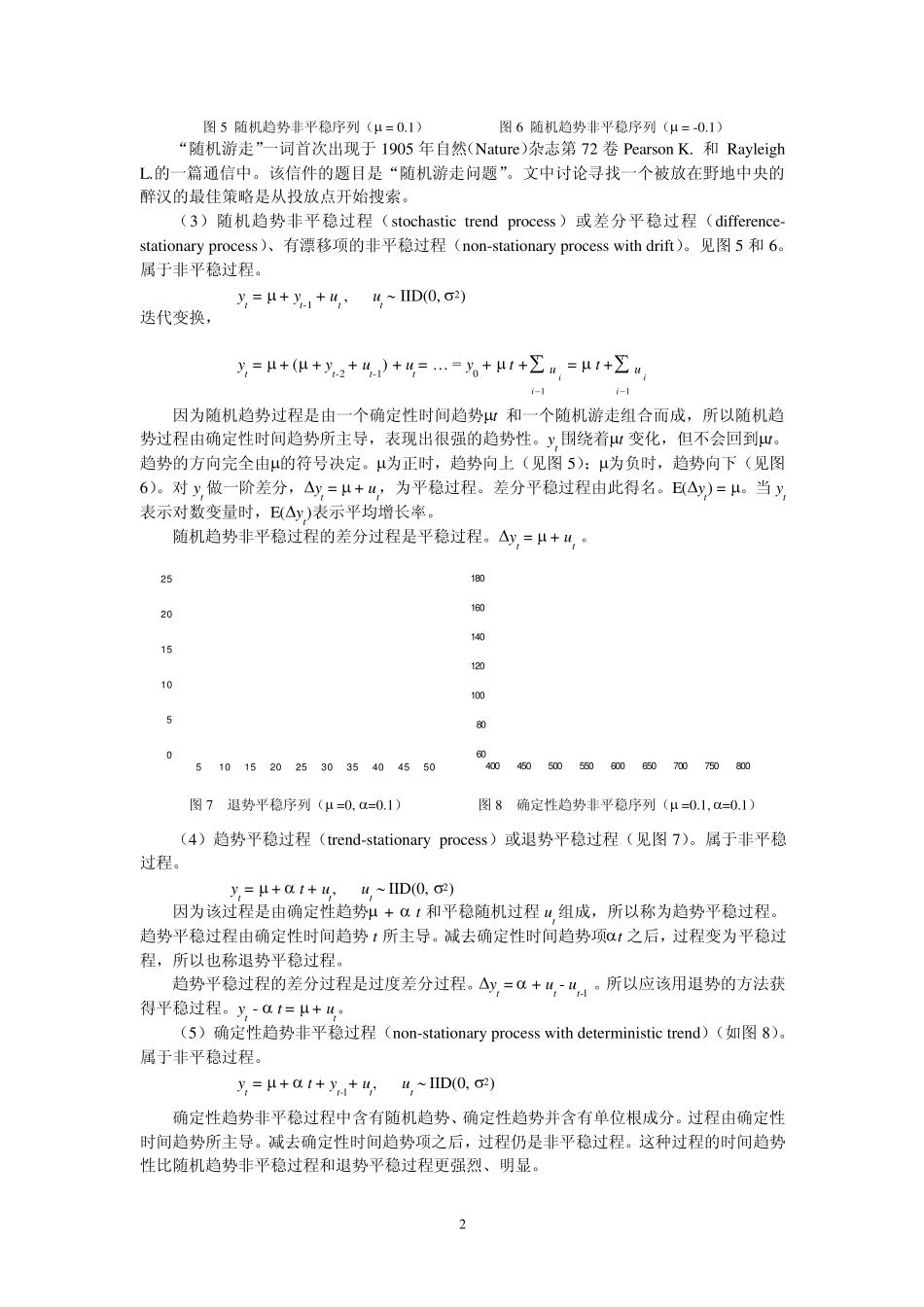

(2)随机游走过程(random w alk,如图 3)

属于非平稳过程

yt = yt-1 + ut, ut IID(0, 2) 图 4 是深圳股票综合价格收盘指数序列,近似于随机游走过程

随机游走的差分过程是平稳过程(白噪声过程)

yt = ut

-3-2-10123100 120 140 160 180 200 220 240 260 280 300white noise -2-1012220 240 260 280 300 320 340 360 380 400DJPY 图 1 白噪声序列(2=1) 图 2 日元兑美元差分序列 -10-5051020406080100120140160180200y=y(-1)+u 12001400160018002000220050100150200250300 图 3 随机游走序列( 2=1) 图 4 深圳股票综合指数 20406080100400450500550600650700750800 -80-60-40-20020100200300400500600700800 2 图5 随机趋势非平稳序列( = 0

1) 图6 随机趋势非平稳序列( = -0

1) “随机游走”一词首次出现于 1905 年自然(Nature)杂志第 72 卷 Pearson K

和 Rayleigh L

的一篇通信中

该信件的题目是“随机游走问题