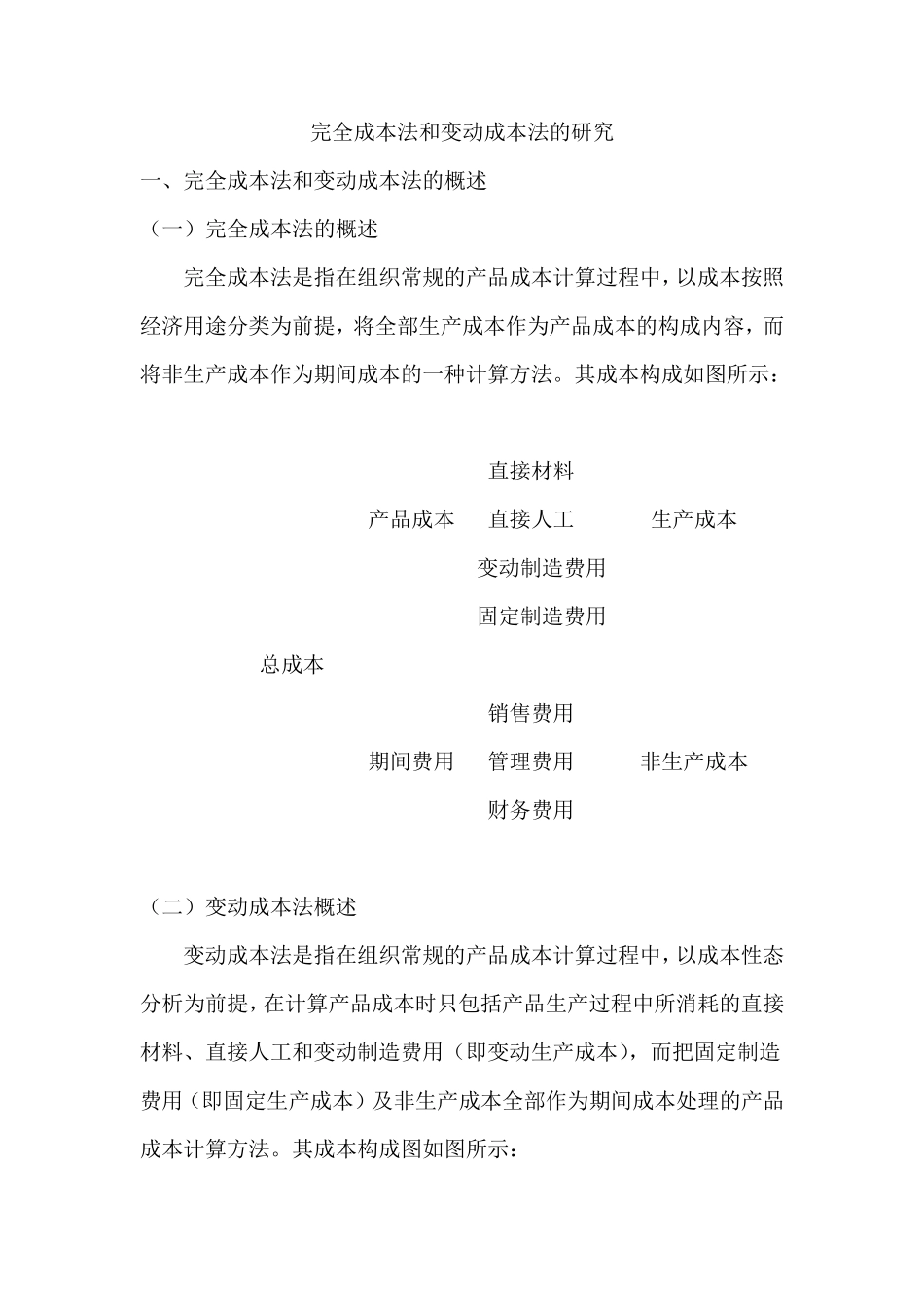

完全成本法和变动成本法的研究 一、完全成本法和变动成本法的概述 (一)完全成本法的概述 完全成本法是指在组织常规的产品成本计算过程中,以成本按照经济用途分类为前提,将全部生产成本作为产品成本的构成内容,而将非生产成本作为期间成本的一种计算方法

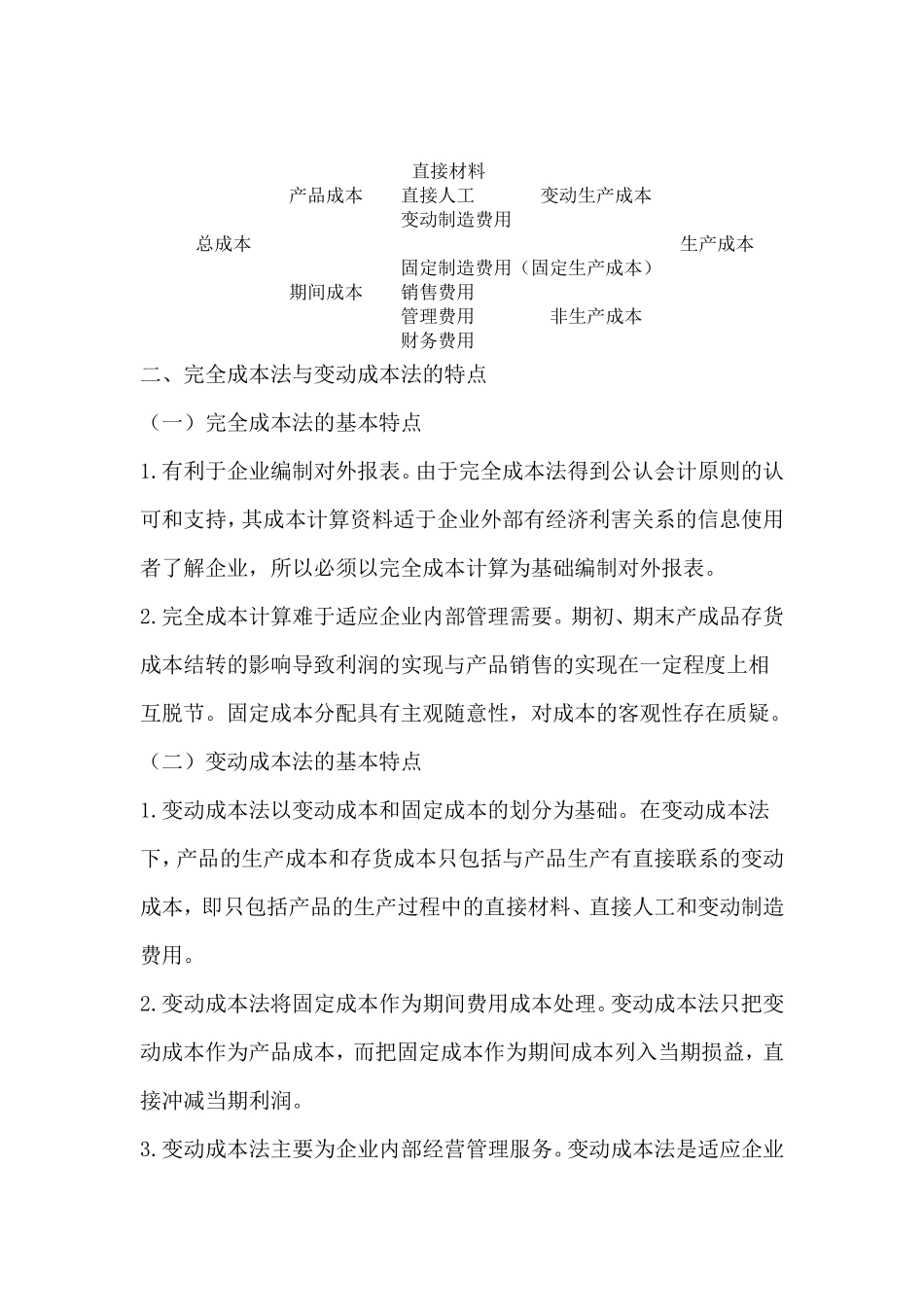

其成本构成如图所示: 直接材料 产品成本 直接人工 生产成本 变动制造费用 固定制造费用 总成本 销售费用 期间费用 管理费用 非生产成本 财务费用 (二)变动成本法概述 变动成本法是指在组织常规的产品成本计算过程中,以成本性态分析为前提,在计算产品成本时只包括产品生产过程中所消耗的直接材料、直接人工和变动制造费用(即变动生产成本),而把固定制造费用(即固定生产成本)及非生产成本全部作为期间成本处理的产品成本计算方法

其成本构成图如图所示: 直接材料 产品成本 直接人工 变动生产成本 变动制造费用 总成本 生产成本 固定制造费用(固定生产成本) 期间成本 销售费用 管理费用 非生产成本 财务费用 二、完全成本法与变动成本法的特点 (一)完全成本法的基本特点 1

有利于企业编制对外报表

由于完全成本法得到公认会计原则的认可和支持,其成本计算资料适于企业外部有经济利害关系的信息使用者了解企业,所以必须以完全成本计算为基础编制对外报表

完全成本计算难于适应企业内部管理需要

期初、期末产成品存货成本结转的影响导致利润的实现与产品销售的实现在一定程度上相互脱节

固定成本分配具有主观随意性,对成本的客观性存在质疑

(二)变动成本法的基本特点 1

变动成本法以变动成本和固定成本的划分为基础

在变动成本法下,产品的生产成本和存货成本只包括与产品生产有直接联系的变动成本,即只包括产品的生产过程中的直接材料、直接人工和变动制造费用

变动成本法将固定成本作为期间费用成本处理

变动成本法只把变动成本作为产品成本,而把固定成本作为期间成本列入当期