精品文档---下载后可任意编辑上海市会计从业资格考试自 1995 年实施以来,本市持有会计资格证书的会计人员已达 50 余万人

会计从业资格考试试卷重视测试理论知识,注重实务操作、注重运用知识的熟练程度和综合分析能力

应试人员应当牢固掌握基本知识,并能融会贯穿地运用

借助本系列辅导的讲义及录音课件按课程进度要求仔细踏实完成学习过程,信任一定可以取得满意的成绩

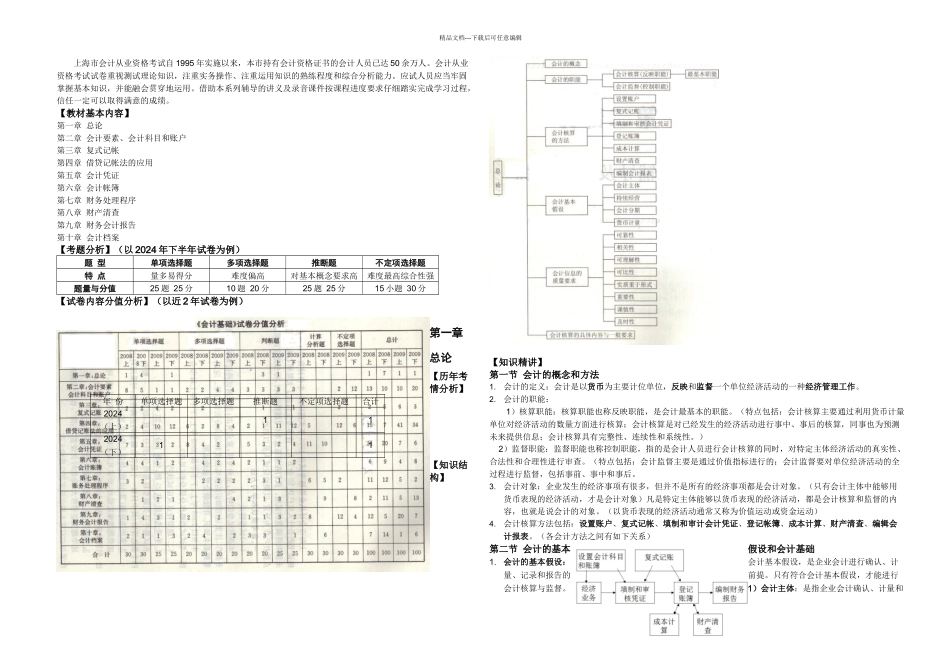

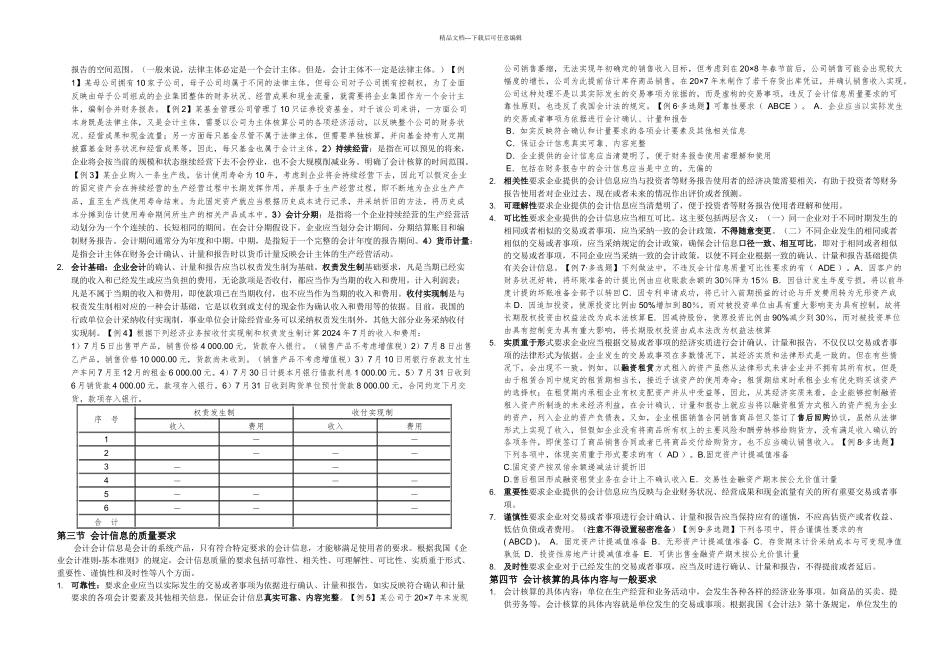

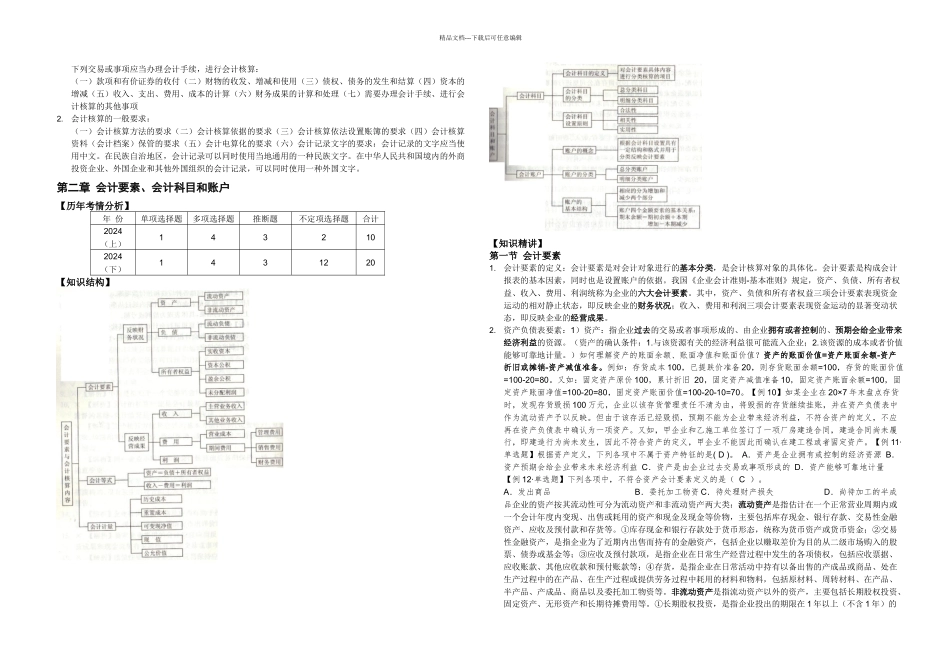

【教材基本内容】第一章 总论第二章 会计要素、会计科目和账户第三章 复式记帐第四章 借贷记帐法的应用第五章 会计凭证第六章 会计帐簿第七章 财务处理程序第八章 财产清查第九章 财务会计报告第十章 会计档案【考题分析】(以 2024 年下半年试卷为例)题 型单项选择题多项选择题推断题不定项选择题特 点量多易得分难度偏高对基本概念要求高难度最高综合性强题量与分值25 题 25 分10 题 20 分25 题 25 分15 小题 30 分【试卷内容分值分析】(以近 2 年试卷为例)第一章 总论【历年考情分析】年 份单项选择题多项选择题推断题不定项选择题合计2024(上)112024(下)11【知识结构】【知识精讲】第一节 会计的概念和方法1

会计的定义:会计是以货币为主要计位单位,反映和监督一个单位经济活动的一种经济管理工作

会计的职能:1)核算职能:核算职能也称反映职能,是会计最基本的职能

(特点包括:会计核算主要通过利用货币计量单位对经济活动的数量方面进行核算;会计核算是对已经发生的经济活动进行事中、事后的核算,同事也为预测未来提供信息;会计核算具有完整性、连续性和系统性

) 2)监督职能:监督职能也称控制职能,指的是会计人员进行会计核算的同时,对特定主体经济活动的真实性、合法性和合理性进行审查

(特点包括:会计监督主要是通过价值指标进行的;会计监督要对单位经济活动的全过程进行监督,包括事前、事中和事后