精品文档---下载后可任意编辑-江苏省分行渠道建设实践近年来,根据总行提出渠道建设工作要以网点硬件转型为切入点,以网点软件转型为核心,全力推动网点由业务操作型转变为营销服务型,提升网点综合效能的要求,江苏省分行制定了渠道建设规划,明确了建立一个布局合理、形象统一、服务领先、运营高效、内控严密、有效满足不同层次目标客户需求的、竞争力和创利能力强的金融服务体系的目标

从全功能型网点建设、服务销售流程转型和渠道管理机制建设等方面入手,全面开展网点转型工作,取得了一定的成果

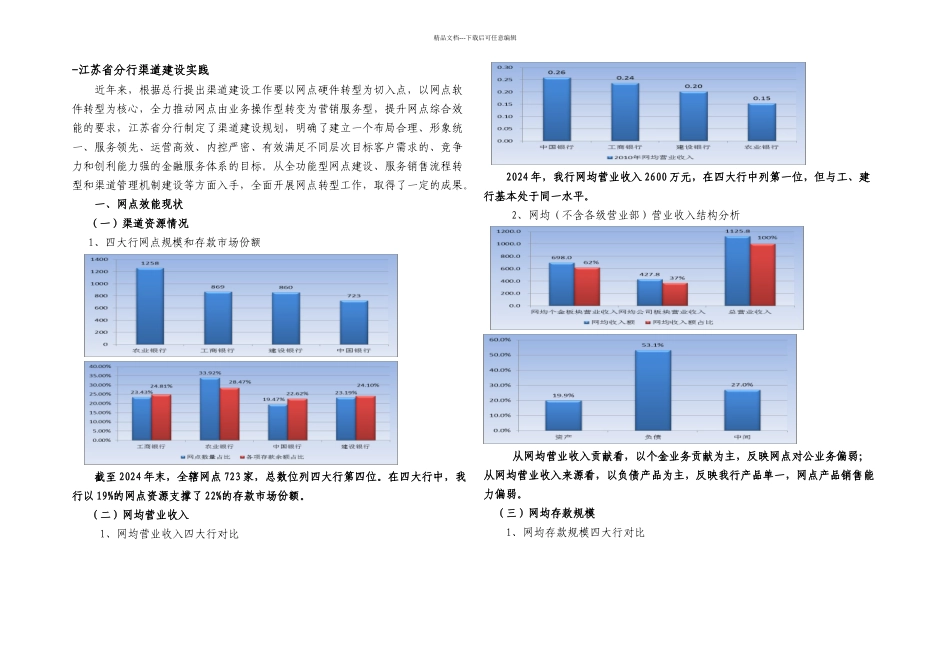

一、网点效能现状(一)渠道资源情况1、四大行网点规模和存款市场份额截至 2024 年末,全辖网点 723 家,总数位列四大行第四位

在四大行中,我行以 19%的网点资源支撑了 22%的存款市场份额

(二)网均营业收入 1、网均营业收入四大行对比 2024 年,我行网均营业收入 2600 万元,在四大行中列第一位,但与工、建行基本处于同一水平

2、网均(不含各级营业部)营业收入结构分析从网均营业收入贡献看,以个金业务贡献为主,反映网点对公业务偏弱;从网均营业收入来源看,以负债产品为主,反映我行产品单一,网点产品销售能力偏弱

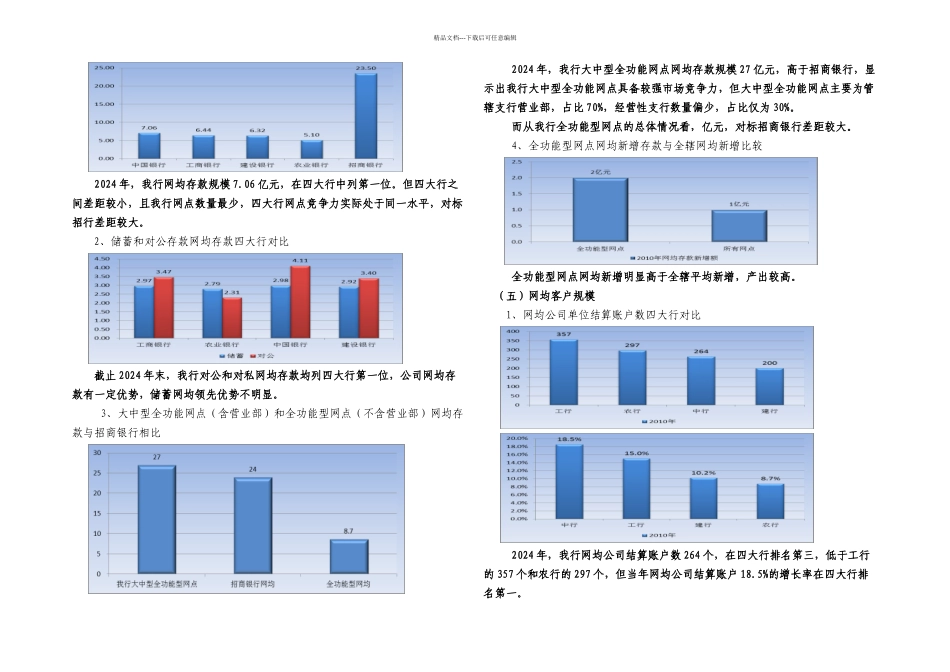

(三)网均存款规模1、网均存款规模四大行对比 精品文档---下载后可任意编辑2024 年,我行网均存款规模 7

06 亿元,在四大行中列第一位

但四大行之间差距较小,且我行网点数量最少,四大行网点竞争力实际处于同一水平,对标招行差距较大

2、储蓄和对公存款网均存款四大行对比截止 2024 年末,我行对公和对私网均存款均列四大行第一位,公司网均存款有一定优势,储蓄网均领先优势不明显

3、大中型全功能网点(含营业部)和全功能型网点(不含营业部)网均存款与招商银行相比2024 年,我行大中型全功能网点网均存款规模 27 亿元,高于招商银行,显示出我行大中型全功能网点具备较强市场竞争力,但大中型全功能