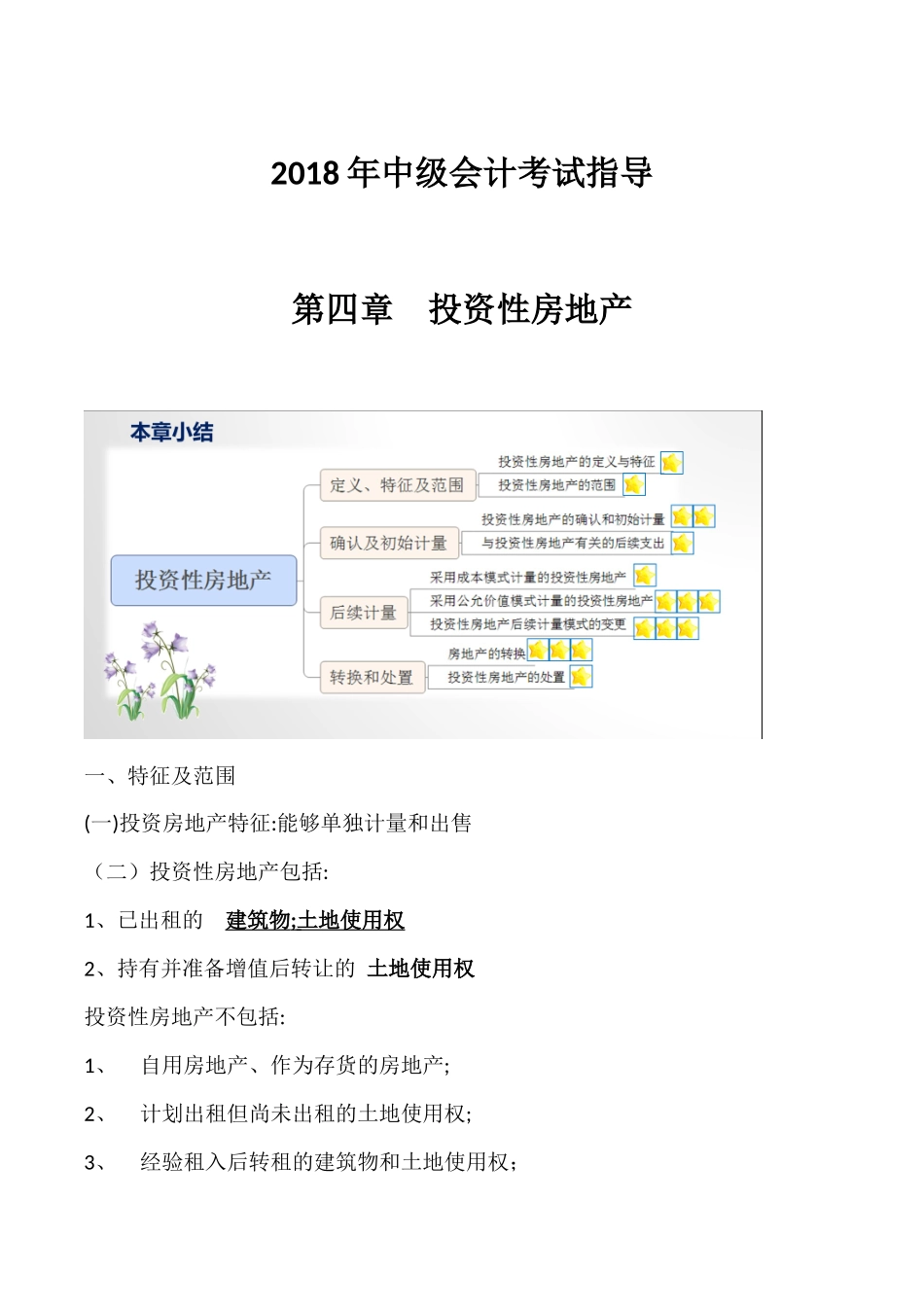

2018年中级会计考试指导第四章投资性房地产一、特征及范围(一)投资房地产特征:能够单独计量和出售(二)投资性房地产包括:1、已出租的建筑物;土地使用权2、持有并准备增值后转让的土地使用权投资性房地产不包括:1、自用房地产、作为存货的房地产;2、计划出租但尚未出租的土地使用权;3、经验租入后转租的建筑物和土地使用权;4、国家认定的闲置土地;5、出租建筑物并提供辅助服务,辅助服务相对重大的

二、初始计量(经济利益很可能流入;能够可靠计量)投资性房地产计量有两种方式:成本模式公允价值模式计量开始时点确认:购入的同时开始对外出租或资本增值的,为购入时;自用一段时间后改出租或资本增值为租赁日;自建同外购三、后续计量(一)、成本(一)科目设置:1

投资性房地产ﻫ2

投资性房地产累计折旧(摊销)ﻫ3

投资性房地产减值准备4

其他业务收入ﻫ5

其他业务成本借:投资性房地产——在建ﻫ投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产ﻫ【结论】比对固定资产处理(二)采用公允价值模式进行后续计量的会计处理ﻫ1

科目设置:(1)投资性房地产——成本ﻫ——公允价值变动ﻫ(2)公允价值变动损益(3)其他业务收入ﻫ(4)其他业务成本1

企业对投资性房地产的计量模式一经确定,不得随意变更

ﻫ2.成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

账务处理:借:投资性房地产——成本(变更日公允价值)投资性房地产累计折旧(摊销)(原房地产已计提的折旧或摊销)投资性房地产减值准备贷:投资性房地产(原价)ﻫ利润分配——未分配利润(或借记)ﻫ盈余公积(或借记)(三)、投资性房地产后续计量模式的变更1.企业对投资性房地产的计量模式一经确定,不得随意变更

成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面