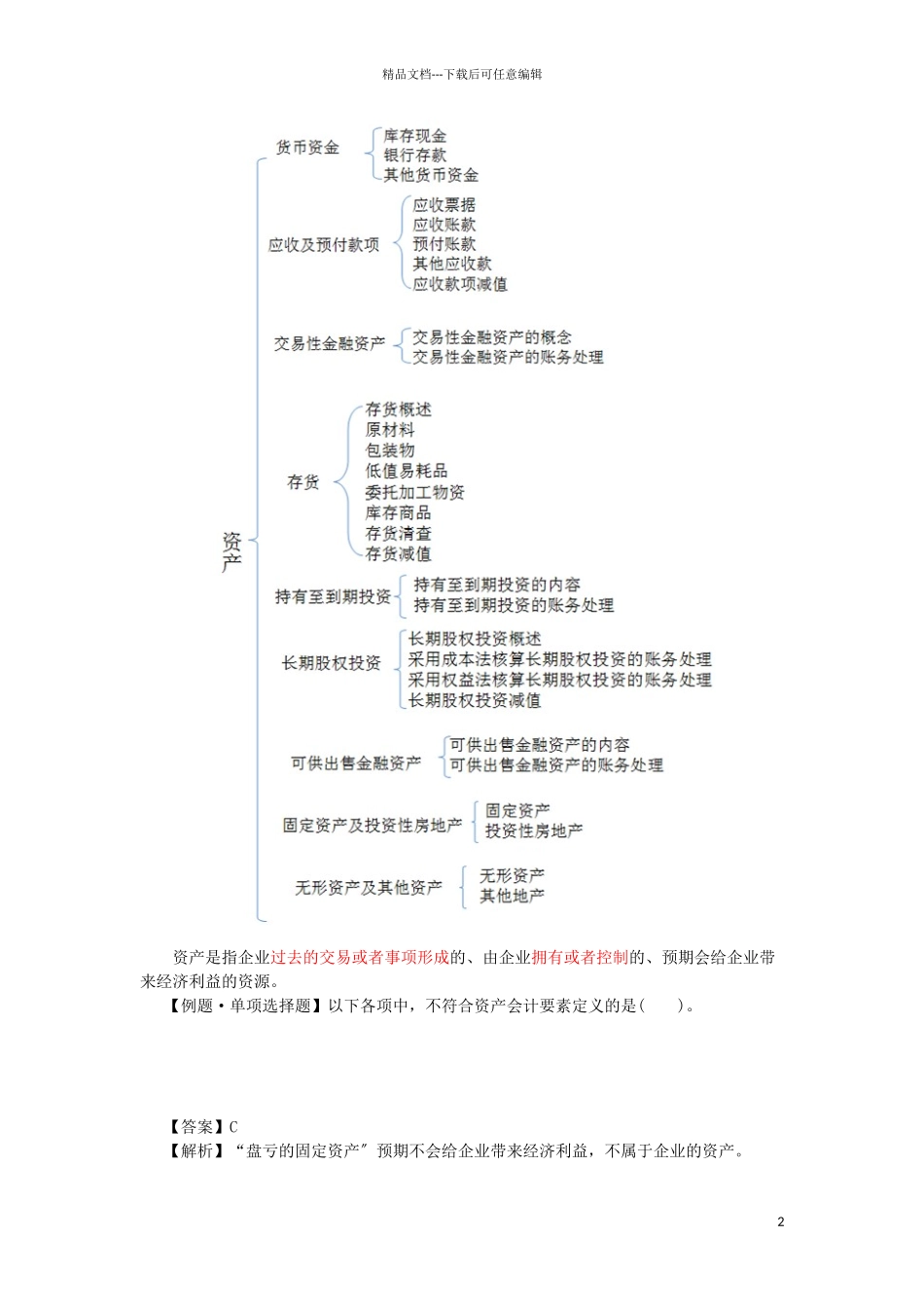

精品文档---下载后可任意编辑第一章 资产本章考情分析题型年份单项选择题多项选择题推断题不定项选择题合计2024 年8 题 12 分2 题 4 分3 题 3 分6 题 12 分31 分2024 年8 题 12 分2 题 4 分3 题 3 分9 题 18 分37 分本章根本结构框架1精品文档---下载后可任意编辑资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。【例题·单项选择题】以下各项中,不符合资产会计要素定义的是( )。【答案】C【解析】“盘亏的固定资产〞预期不会给企业带来经济利益,不属于企业的资产。2精品文档---下载后可任意编辑第一节 货币资金一、库存现金〔一〕现金管理制度包括现金使用范围、库存现金的限额和现金收支规定。〔二〕现金的账务处理企业内部各部门周转使用的备用金,可以单独设置“备用金〞科目核算。月度终了,现金日记账的余额应当与现金总账的余额核对,做到账账相符。〔三〕现金的清查1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的局部,计入其他应收款;属于无法查明的其他原因,计入管理费用。2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。【例题·推断题】企业现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用。〔 〕〔2024 年〕【答案】√【例题·单项选择题】企业在现金清查中发现有待查明原因的现金短缺或溢余,已按管理权限批准,以下各项中,有关会计处理不正确的选项是〔 〕。〔2024 年〕A.属于无法查明原因的现金溢余,应借记“待处理财产损溢〞科目,贷记“营业外收入〞科目B.属于应支付给有关单位的现金溢余,应借记“待处理财产损溢〞科目,贷记“其他应付款〞科目C.属于应由保险公司赔偿的现金短缺,应借记“其他应收款〞科目,贷记“待处理财产损溢〞科目D.属于无法查明原因的现金短缺,应借记“营业外支出〞科目,贷记“待处理财产损溢〞科目【答案】D【解析】现金溢余报经批准后的相关会计处理为:借:待处理财产损溢 贷:其他应付款〔支付给有关单位〕 营业外收入〔无法查明原因〕现金短缺报经批准后的相关会计处理为:借:其他应收款〔保险公司赔偿〕 管理费用〔无法查明原因〕 贷:待处理财产损溢无法查明原因的现金短缺,应计入管理费用,所以选项 D 不正确。二、银行存款企业银行存款日记账的账面余额应定期与其开户银行转来的“银行对账单〞的余额核对相...