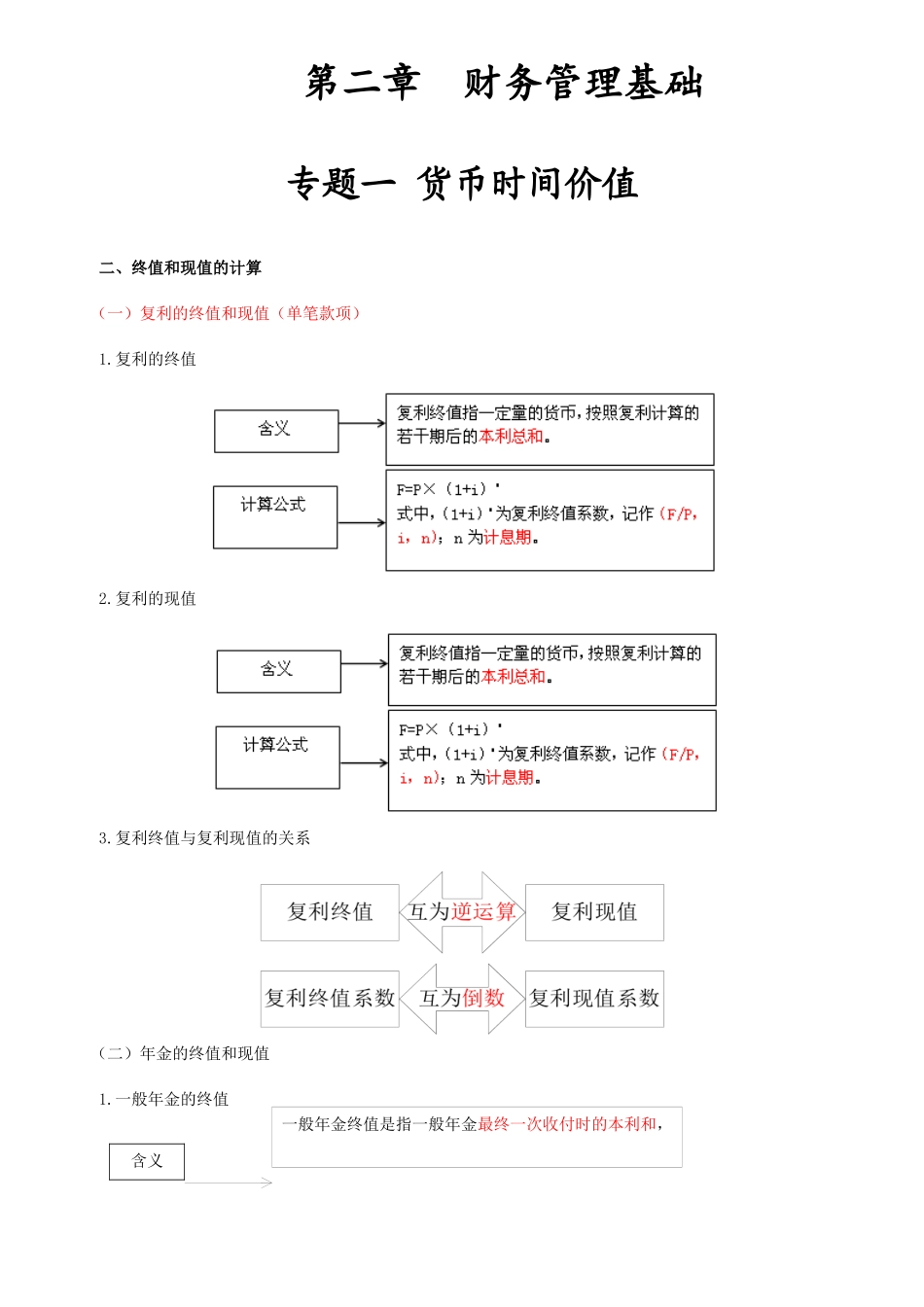

第二章 财务管理基础专题一 货币时间价值二、终值和现值的计算(一)复利的终值和现值(单笔款项)1

复利的终值2

复利的现值3

复利终值与复利现值的关系(二)年金的终值和现值1

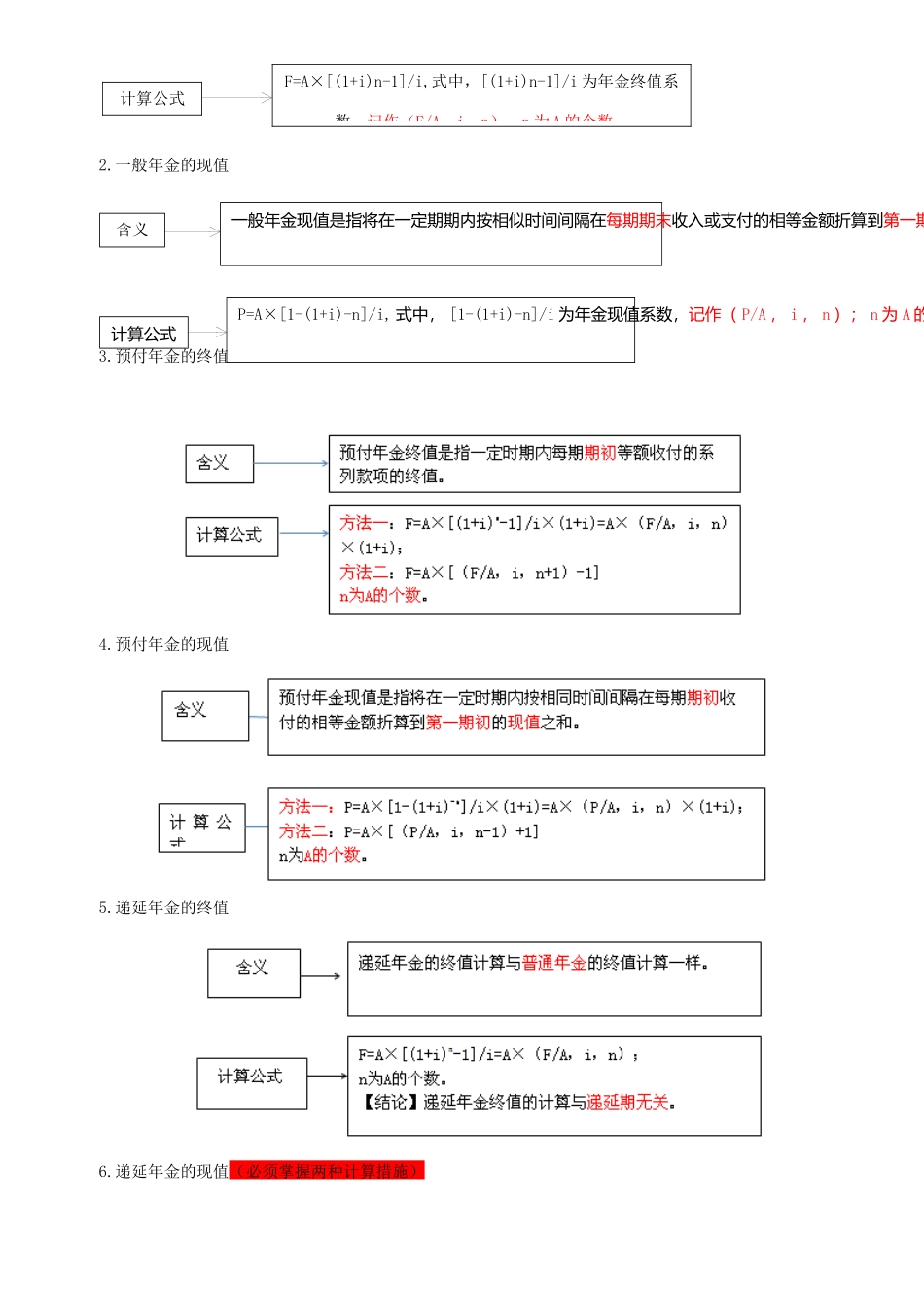

一般年金的终值 含义一般年金终值是指一般年金最终一次收付时的本利和,它是每次收付款项的复利终值之和

含义一般年金现值是指将在一定期期内按相似时间间隔在每期期末收入或支付的相等金额折算到第一期初的现值之和

计算公式P=A×[1-(1+i)-n]/i, 式中, [1-(1+i)-n]/i 为年金现值系数,记作( P/A , i , n ); n 为 A 的个数

一般年金的现值3

预付年金的终值4

预付年金的现值5

递延年金的终值6

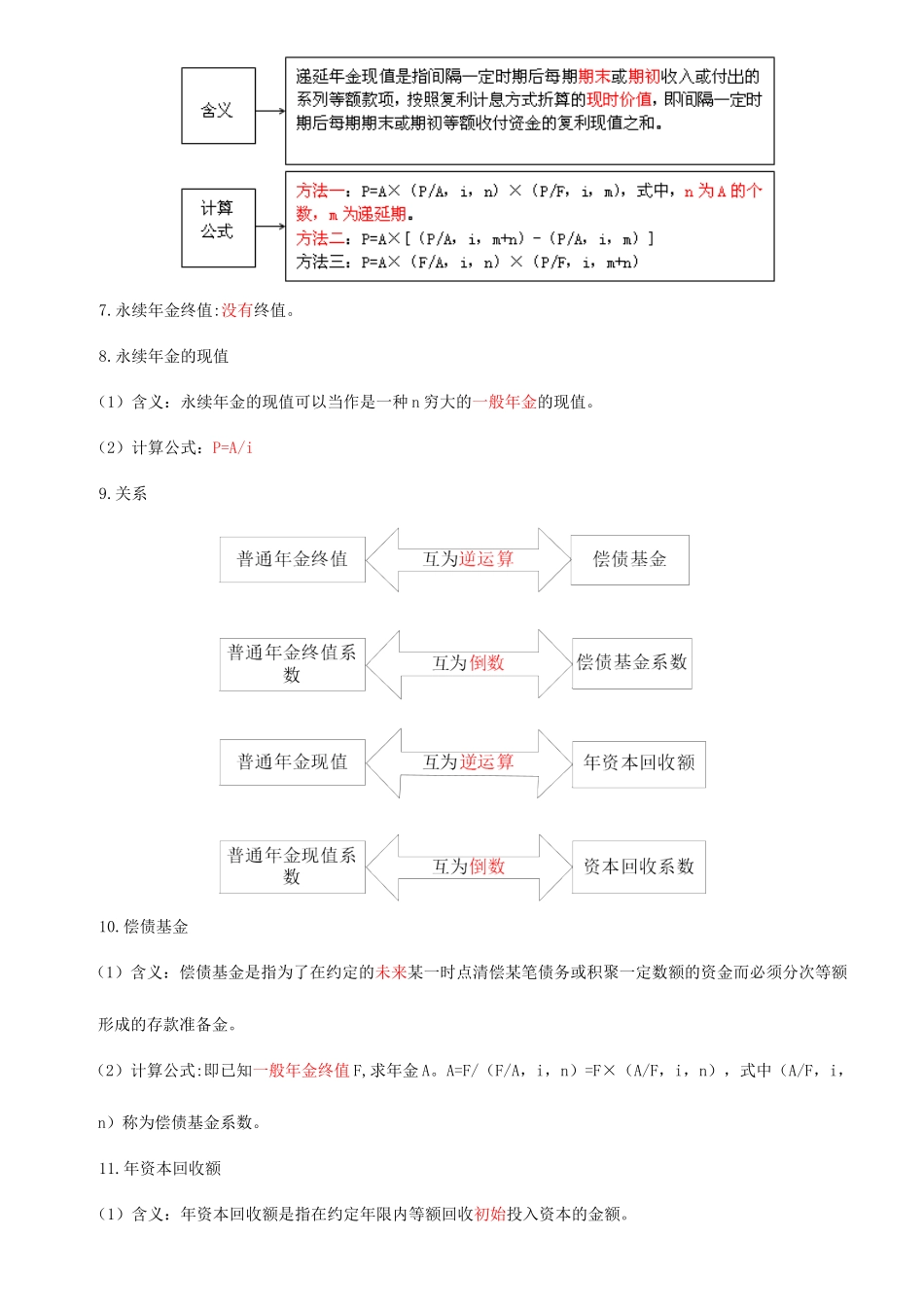

递延年金的现值(必须掌握两种计算措施)计算公式F=A×[(1+i)n-1]/i,式中,[(1+i)n-1]/i 为年金终值系数,记作(F/A,i,n);n 为 A 的个数

永续年金终值:没有终值

永续年金的现值(1)含义:永续年金的现值可以当作是一种 n 穷大的一般年金的现值

(2)计算公式:P=A/i9

偿债基金(1)含义:偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金

(2)计算公式:即已知一般年金终值 F,求年金 A

A=F/(F/A,i,n)=F×(A/F,i,n),式中(A/F,i,n)称为偿债基金系数

年资本回收额(1)含义:年资本回收额是指在约定年限内等额回收初始投入资本的金额

(2)计算公式:已知一般年金现值 P,求年金 A

A=P/(P/A,i,n)=P×(A/P,i,n),式中(A/P,i,n)称为资本回收系数

—年多次计息时的实际利率=[1+(r/m)]m-1=[1+(名义利率/年内计息次数)] 年内计息次数-12

通货膨胀状况下名义利率与实际利率的转换:1+名义利率=(1