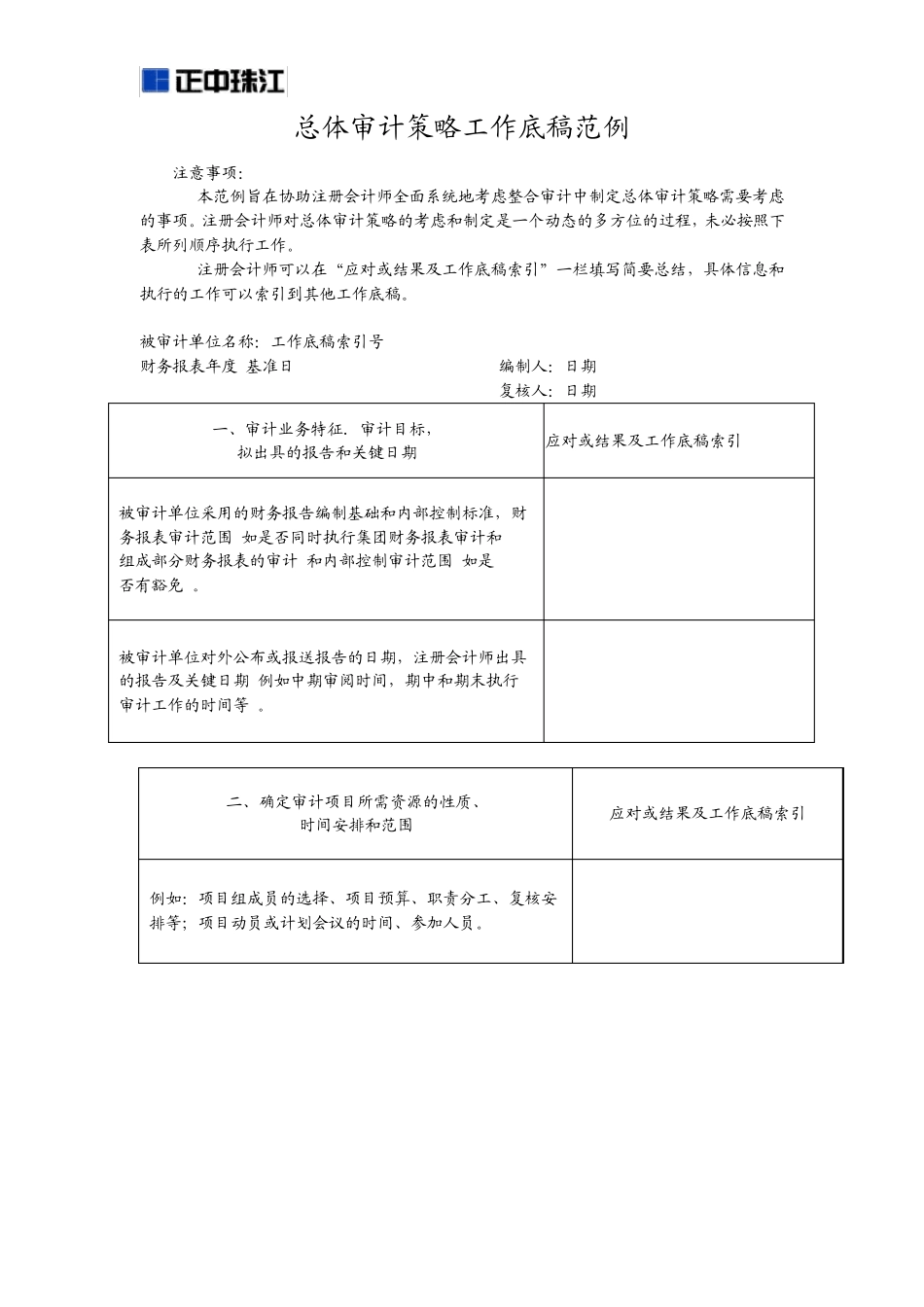

总体审计策略工作底稿范例 注意事项: (1)本范例旨在协助注册会计师全面系统地考虑整合审计中制定总体审计策略需要考虑的事项

注册会计师对总体审计策略的考虑和制定是一个动态的多方位的过程,未必按照下表所列顺序执行工作

(2)注册会计师可以在“应对或结果及工作底稿索引”一栏填写简要总结,具体信息和执行的工作可以索引到其他工作底稿

被审计单位名称:工作底稿索引号 财务报表年度(基准日) 编制人:日期 复核人:日期 一、审计业务特征.审计目标, 拟出具的报告和关键日期 应对或结果及工作底稿索引 被审计单位采用的财务报告编制基础和内部控制标准,财 务报表审计范围(如是否同时执行集团财务报表审计和 组成部分财务报表的审计)和内部控制审计范围(如是 否有豁免)

被审计单位对外公布或报送报告的日期,注册会计师出具 的报告及关键日期(例如中期审阅时间,期中和期末执行 审计工作的时间等)

二、确定审计项目所需资源的性质、 时间安排和范围 应对或结果及工作底稿索引 例如:项目组成员的选择、项目预算、职责分工、复核安 排等;项目动员或计划会议的时间、参加人员

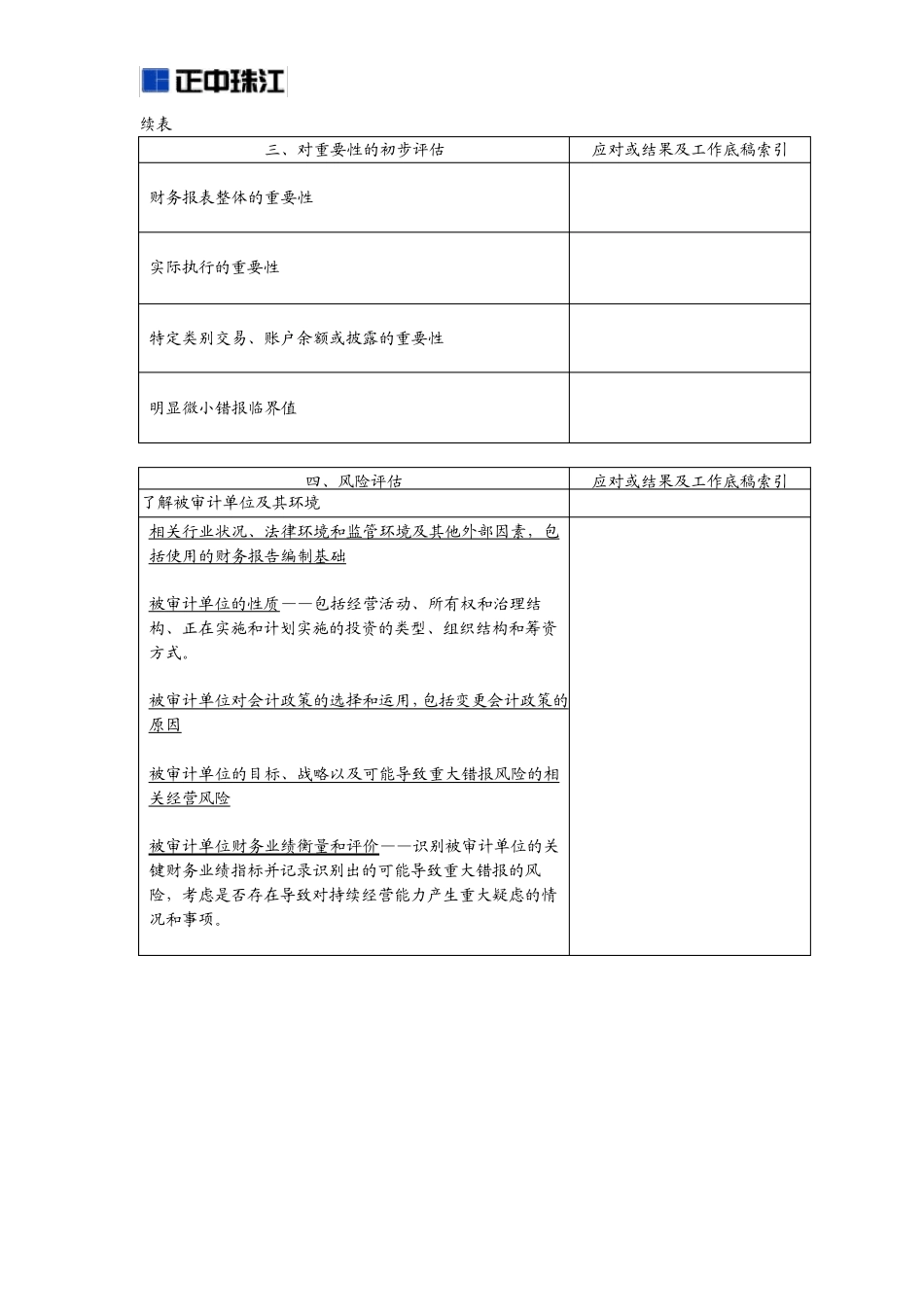

续表 三、对重要性的初步评估 应对或结果及工作底稿索引 财务报表整体的重要性 实际执行的重要性 特定类别交易、账户余额或披露的重要性 明显微小错报临界值 四、风险评估 应对或结果及工作底稿索引 了解被审计单位及其环境 相关行业状况、法律环境和监管环境及其他外部因素,包 括使用的财务报告编制基础 被审计单位的性质——包括经营活动、所有权和治理结 构、正在实施和计划实施的投资的类型、组织结构和筹资 方式

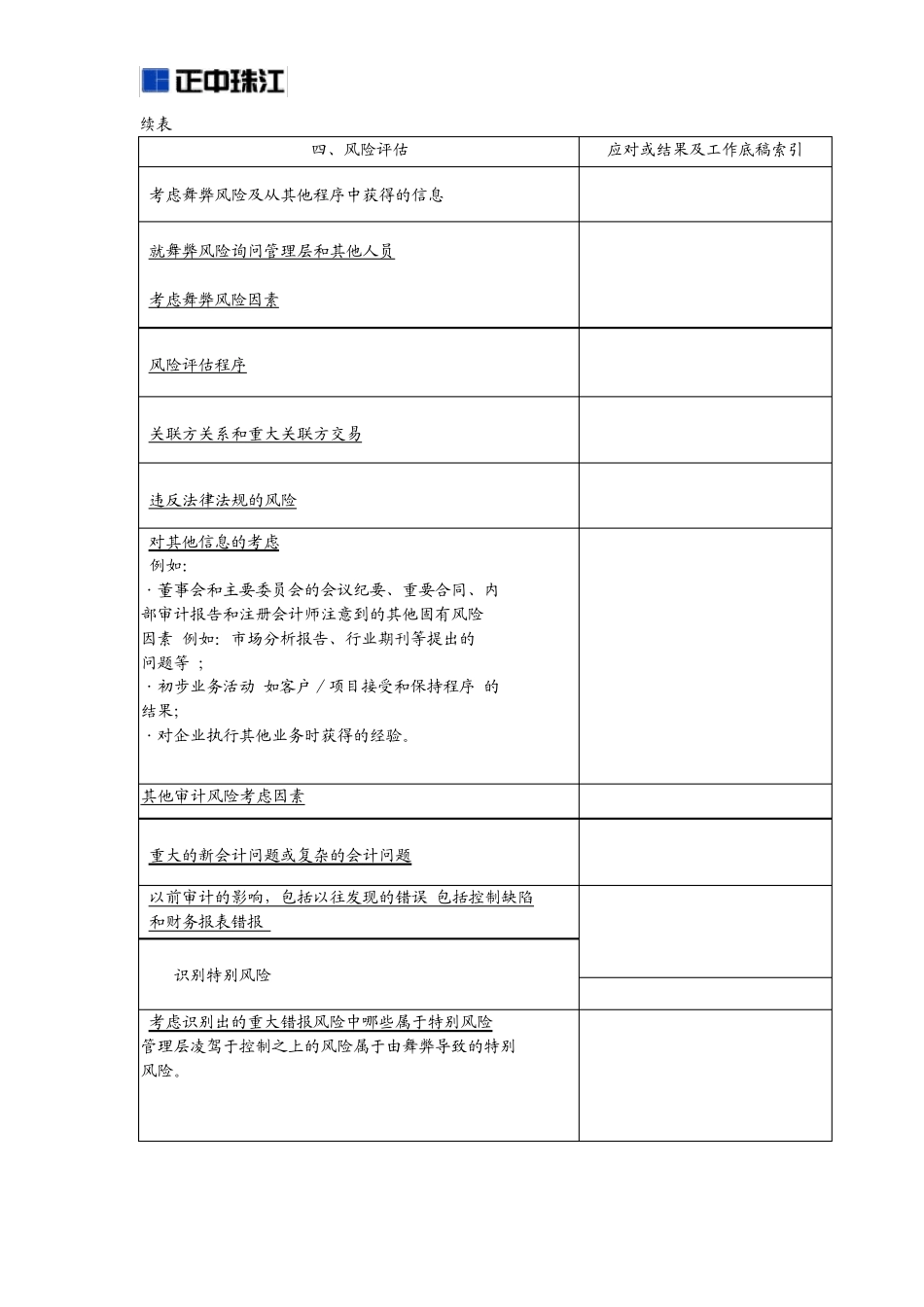

被审计单位对会计政策的选择和运用,包括变更会计政策的 原因 被审计单位的目标、战略以及可能导致重大错报风险的相 关经营风险 被审计单位财务业绩衡量和评价——识别被审计单位的关 键财务业绩指标并记录识别出的可能导致重大错报的风 险,考虑