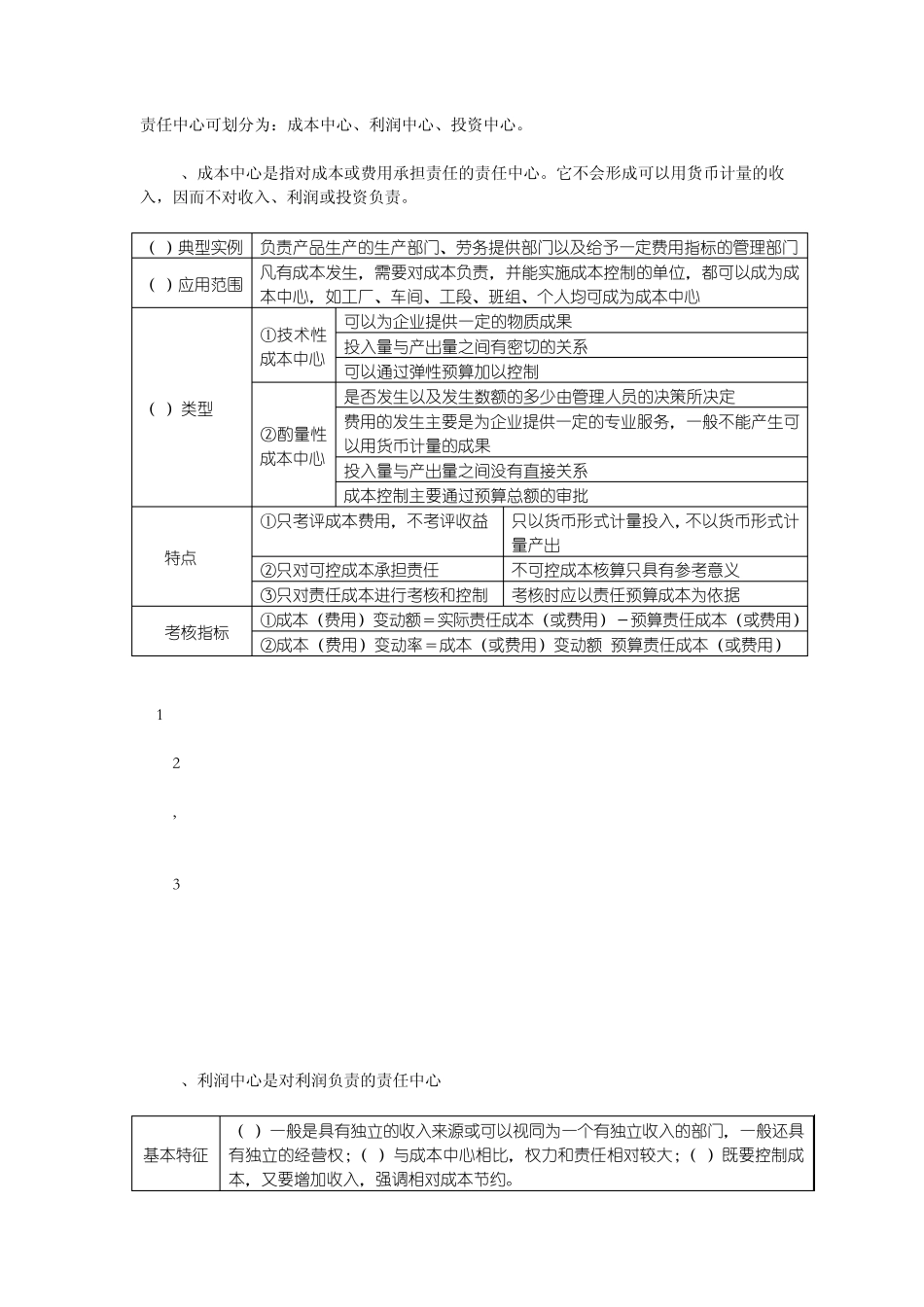

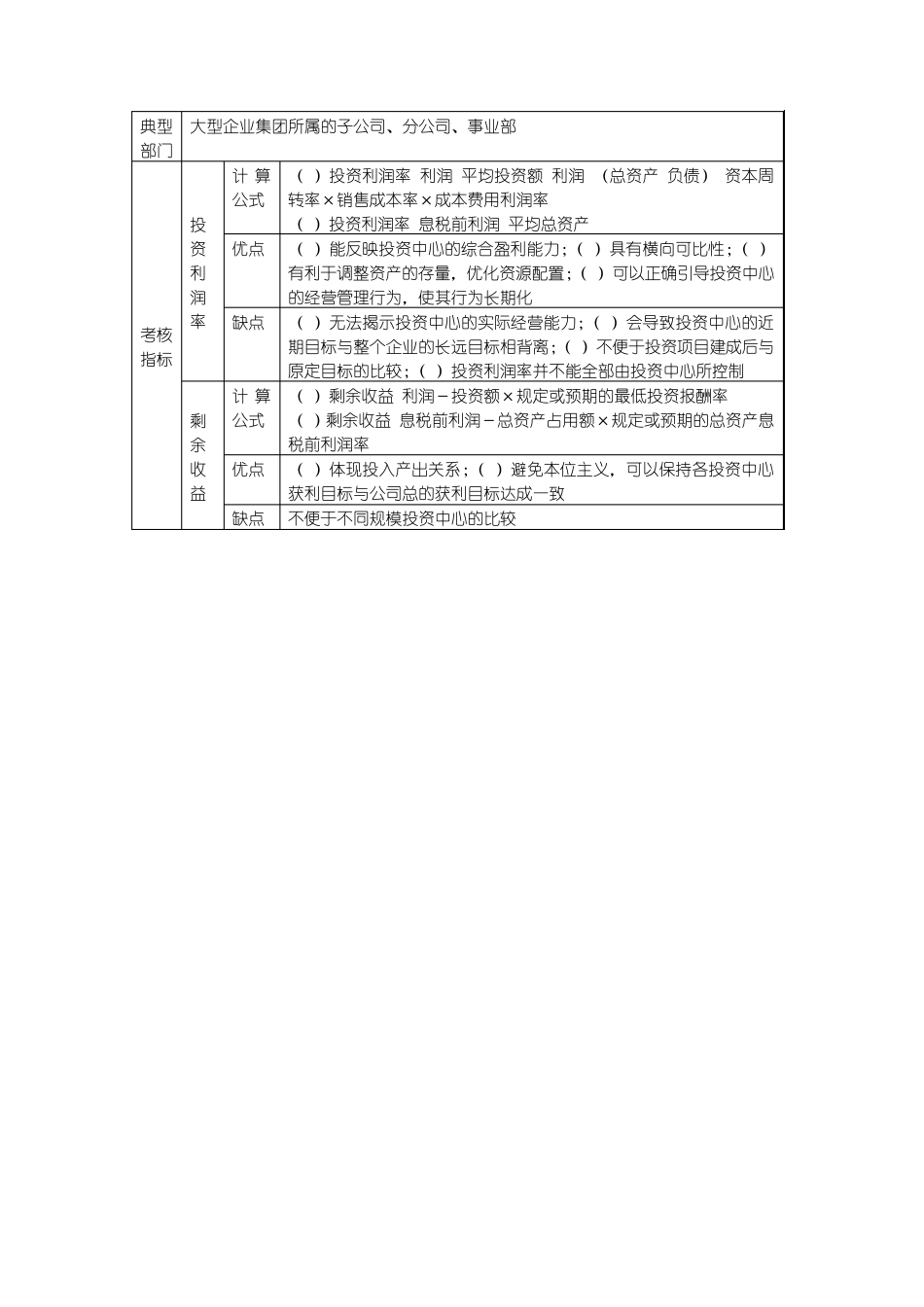

责任中心可划分为:成本中心、利润中心、投资中心

1、成本中心是指对成本或费用承担责任的责任中心

它不会形成可以用货币计量的收入,因而不对收入、利润或投资负责

(1)典型实例 负责产品生产的生产部门、劳务提供部门以及给予一定费用指标的管理部门 (2)应用范围 凡有成本发生,需要对成本负责,并能实施成本控制的单位,都可以成为成本中心,如工厂、车间、工段、班组、个人均可成为成本中心 (3)类型 ①技术性成本中心 可以为企业提供一定的物质成果 投入量与产出量之间有密切的关系 可以通过弹性预算加以控制 ②酌量性成本中心 是否发生以及发生数额的多少由管理人员的决策所决定 费用的发生主要是为企业提供一定的专业服务,一般不能产生可以用货币计量的成果 投入量与产出量之间没有直接关系 成本控制主要通过预算总额的审批 (4)特点 ①只考评成本费用,不考评收益 只以货币形式计量投入,不以货币形式计量产出 ②只对可控成本承担责任 不可控成本核算只具有参考意义 ③只对责任成本进行考核和控制 考核时应以责任预算成本为依据 (5)考核指标 ①成本(费用)变动额=实际责任成本(或费用)-预算责任成本(或费用) ②成本(费用)变动率=成本(或费用)变动额/预算责任成本(或费用) 提示: (1 )可控成本的四个条件:①可以预计,事先知道将发生哪些成本;②可以计量;③可以施加影响,能够通过自身行为来调节成本;④可以落实责任,成本可以分解落实

(2 )划分可控成本应注意的问题:①权力层次影响成本的可控与否,通常高层次可控,低层次可能不可控;对企业来说,几乎所有的成本都是可控的;②管辖范围影响成本的可控与否,通常一个中心不可控的成本,可能是另一个中心的可控成本;③时间的长短影响成本的可控与否,通常短时间内不可控的成本,从较长时间来看是可控的;④尽可能将各项成本落实到各成本中心

(3 )可控成本与有关成本的区别