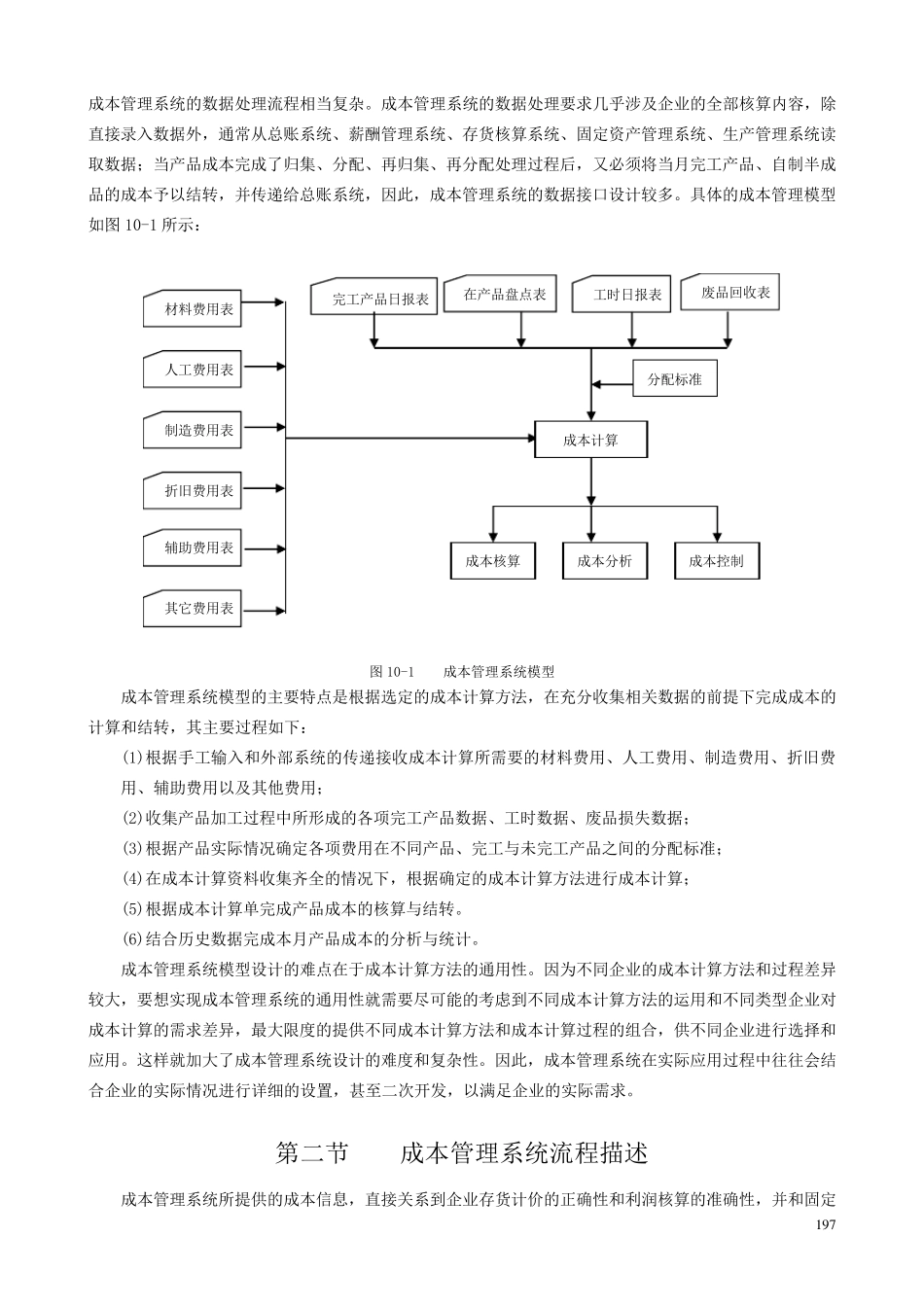

1 9 5 第十章 成本管理系统分析与设计 本章学习提示 本章重点:成本管理系统的成本核算方法设置,产品结构定义,产品属性定义,成本费用的归集过程和分配过程,产品成本的计算

本章难点:成本管理系统的内部数据流程与外部数据关系;成本费用的归集和分配

第一节 成本管理系统文档与模型 企业基本经济活动是产品的生产和销售,产品的生产过程同时也是生产的耗费过程

生产中的耗费包括劳动对象(如原材料)、劳动手段(如机器设备)及劳动力(如人工)的耗费等

工业企业为生产一定种类和一定数量的产品所发生的直接材料费用、直接人工费用和间接制造费用的总和,就是产品的成本

企业的成本管理系统要求完成成本的计算过程,其中包括各项成本费用的归集和分配;完成成本的核算,即用相关账户反映成本费用的结转;并为企业的定价政策、产品估价、成本控制、成本预测等提供服务

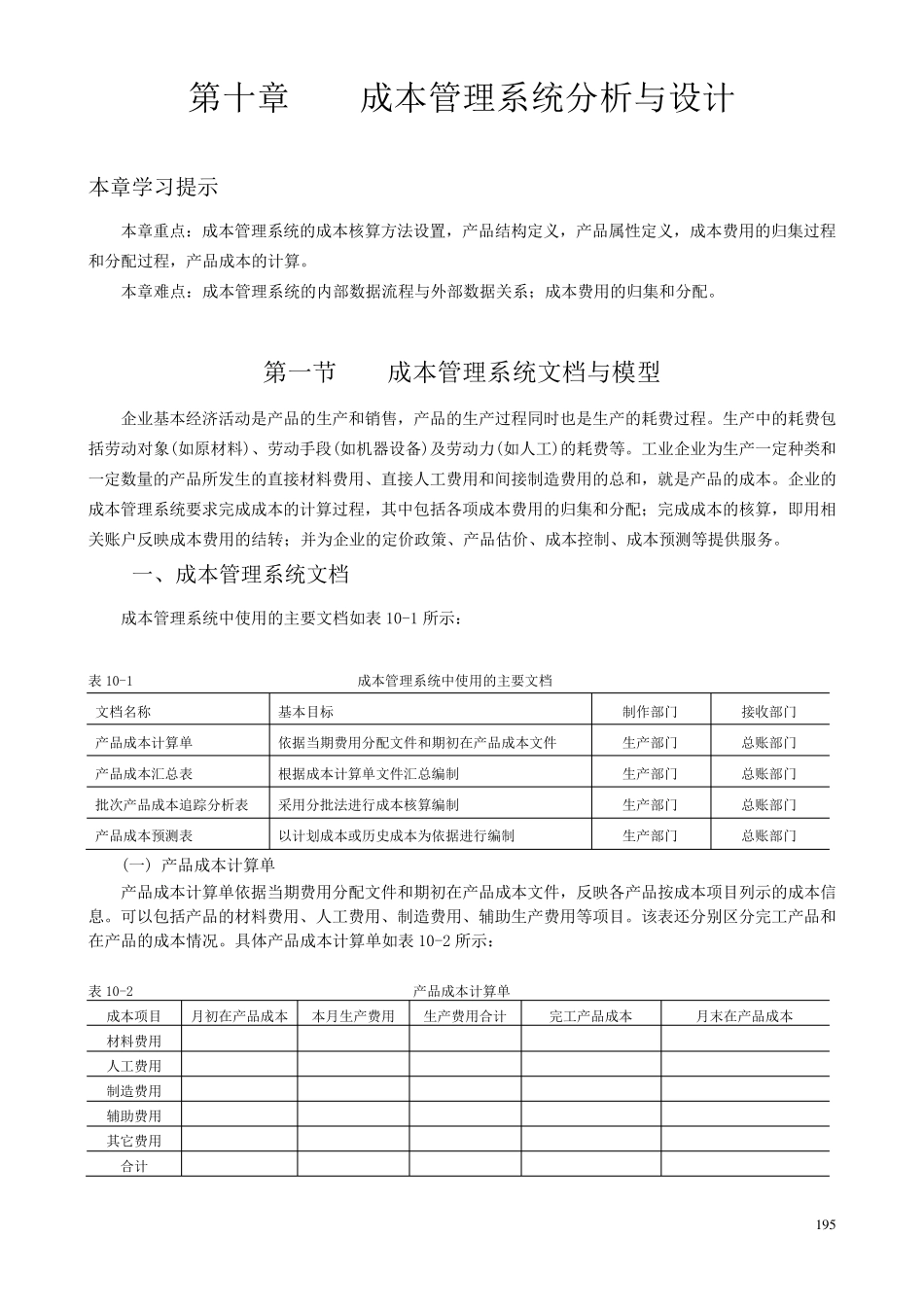

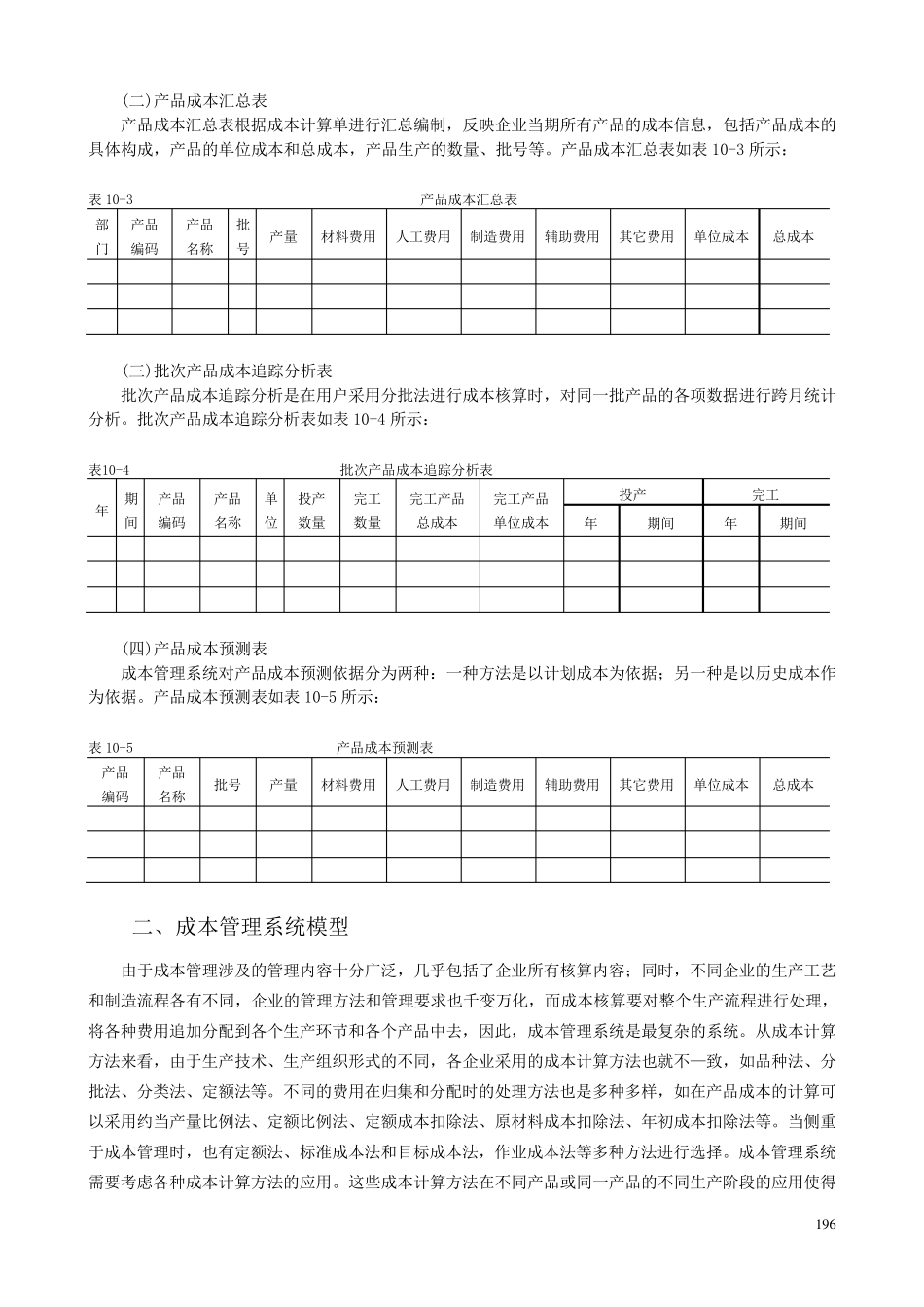

一、成本管理系统文档 成本管理系统中使用的主要文档如表10-1 所示: 表10-1 成本管理系统中使用的主要文档 文档名称 基本目标 制作部门 接收部门 产品成本计算单 依据当期费用分配文件和期初在产品成本文件 生产部门 总账部门 产品成本汇总表 根据成本计算单文件汇总编制 生产部门 总账部门 批次产品成本追踪分析表 采用分批法进行成本核算编制 生产部门 总账部门 产品成本预测表 以 计划 成本或 历 史 成本为依据进行编制 生产部门 总账部门 (一) 产品成本计算单 产品成本计算单依据当期费用分配文件和期初在产品成本文件,反映各产品按 成本项目列 示的成本信息

可 以 包括产品的材料费用、人工费用、制造费用、辅 助 生产费用等项目

该 表还 分别 区 分完工产品和在产品的成本情 况

具 体 产品成本计算单如表10-2 所示: 表10-2 产品成本计算单 成本项目 月 初在产品成本 本月 生产费用 生产费用合 计 完工产品成本 月 末 在产品