1 房 地 产 行 业 税 收 筹 划 思 路 因 为 税 收 政 策 量 多 、 繁 杂 且 变 化 较 快 , 在 税 法 规 范 的 前 提 下 , 纳 税 人 选 择 不 同 的 方 案 带来 的 税 负 轻 重 是 不 同 的

企 业 通 过 合 理 筹 划 才 可 以 让 纳 税 人 节 约 税 收 成 本 , 减 轻 税 负

企 业进 行 税 务 筹 划 , 合 理 避 税 、 节 税 在 企 业 运 转 中 有 着 举 足 轻 重 的 低 位

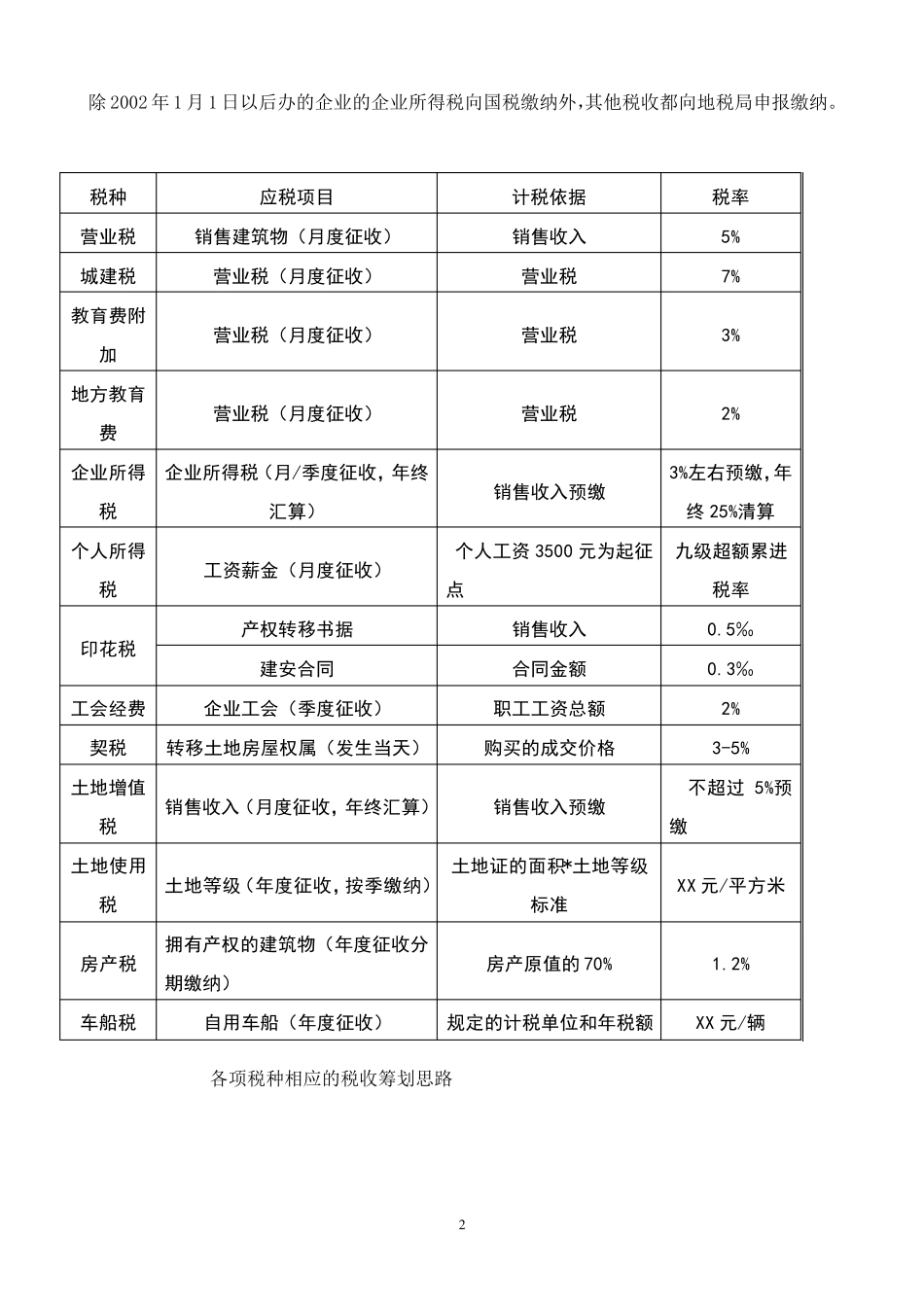

房 地 产 行 业 的 主 要 税 种 及 计 算 办 法 1、 营 业 税 按 营 业 收 入 5%缴 纳 ; 2、 城 建 税 按 缴 纳 的 营 业 税 7%缴 纳 ; 3、 教 育 费 附 加 按 缴 纳 的 营 业 税 3%缴 纳 ; 4、 地 方 教 育 费 附 加 按 缴 纳 的 营 业 税 2%缴 纳 ; 5、 土 地 增 值 税 按 转 让 房 地 产 收 入 扣 除 规 定 项 目 金 额 的 增 值 额 缴 纳 ( 按 增 值 额 未 超 过 扣 除项 目 的 50%、 100%、 200%和 超 过 200%的 , 分 别 适 用 30%, 40%, 50%, 60%等 不 同 税 率 ) ; 武 汉 市 目 前 销 售 普 通 住 宅 预 征 率 为 1

5%, 销 售 非 普 通 住 宅 预 征 率 为 3%, 销 售 非 住 宅 类 房地 产 预 征 率 为 5%, 以 上 都是 以 当月的 销 售 收 入 为 预 征 基数

6、 印花税 :建 安合 同 按 承包金 额 的 万分 之三贴花; 购房 合 同 按 购销 金 额 的 万分 之五贴花;帐本 按 5 元/本 缴 纳 ( 每年启用 时) ; 年度按 “实收 资本 ”与“资本 公积”之和 的 万分 之五缴纳 ( 第一 年按