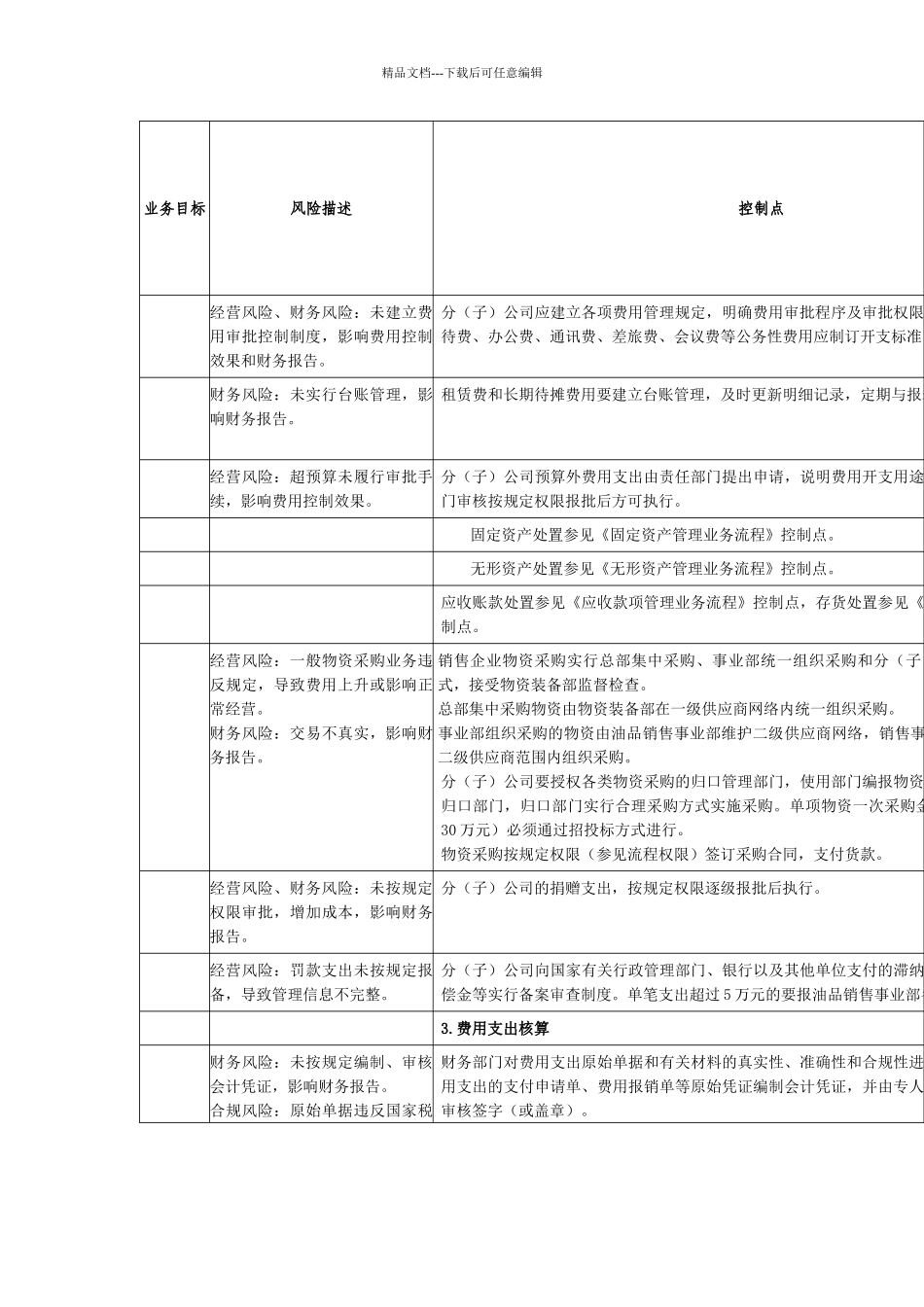

精品文档---下载后可任意编辑商品流通费用管理业务内部控制矩阵业务目标风险描述控制点1

费用预算分解落实经营风险:未对预算费用进行分解和归口管理,导致费用支出失控

未按规定维护基金中心和承诺项目,不能实现系统控制

分(子)公司经理(或总会计师)牵头,组织相关部门按月将股份公司下达的费用支出预算进行分解,纵向分解到各地市公司以及专业中心等具体开支单位,各地市公司以及专业中心负责人是预算管理责任人;实行归口管理的运杂费、人工费、财务费用、修理费等费用,横向分解到归口管理部门,分管经理是预算管理责任人

各费用开支部门根据分解的费用控制目标落实具体的控费措施,经同级预算管理责任人审核后组织实施

【 ERP】财务部门在护基金中心和承诺项目,并维护和下达经过批准的预算指标

发生预算外费用或超预算费用,须履行预算审批手续,财务部门根据经过审批的预算变动指标,在 ERP 系统中维护预算变更

费用支出控制经营风险:未按费用性质进行区别控制,影响费用控制效果

分(子)公司应根据费用支出的性质不同将其划分为固定费用和变动费用,固定费用根据下达的预算实行绝对额控制,变动费用与经营量挂钩实行吨油控制

经营风险:费用未实行归口管理或责任不落实,影响费用控制效果 分(子)公司应将费用支出根据其属性分解落实到职能部门,实行归口管理

1 加油站日常运营费用由零管部门控制管理;油库日常运营费用由物流部门控制管理

2 运杂费实行联量控制,由运行部门负责过程控制与管理,运行部门负责人为主要责任人

分(子)公司要积极优化资源流向,合理安排运输方式

对于水路、公路运输实行招标竞标或议标

一、二次运杂费支出按规定权限审批

3 人工成本由人事劳资部门控制,人事劳资部门负责人为主要责任人

参见《人工成本管理业务流程》

4 财务费用根据资金集中管理原则,由财务部门负责日常控制与管理,财务部