财务报销制度及报销流程第一章总则(一)、为了加强公司财务管理,规范公司财务报销行为,合理控制费用支出,提高资金使用效益,根据国家有关法律、法规和各项财政政策,结合本公司的具体情况特制定本制度

(二)、本制度根据相关的财经制度及公司的实际情况,将财务报销分为日常办公费用、工薪福利及相关费用等,以下分别说明报销相关的借款流程及各项支出具体的财务报销制度和报销流程

(三)、本制度适用公司全体员工

第二章管理职责(一)、财务部负责制订和调整财务报销管理规定,审核报销凭证、报销手续,核算报销金额,分割核算对象,由相关会计进行帐务处理

(二)、各职能部门负责人负责审核有关报销凭证和按规定权限进行审批,并协助本规的实施

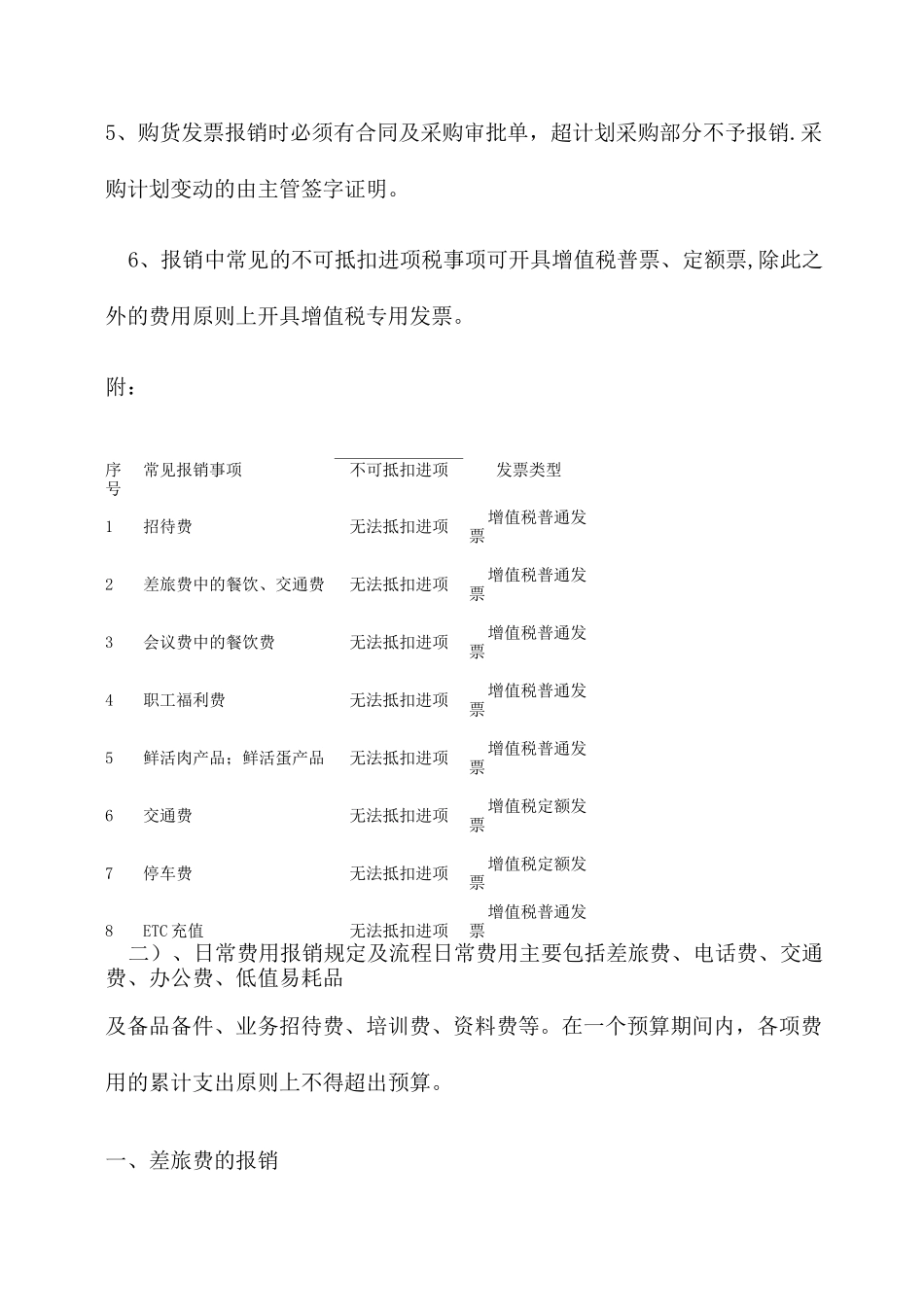

第三章管理内容和要求(一)、财务报销单证的要求1、所有发票、单证的报销,必须业务内容完整,金额计算正确,大小写相符,字迹清晰,如:开票日期、公司全称、品种规格、数量、单价、金额等缺一不可

2、增值税专用发票必须按发票格式逐栏正确填写和签章,任何项目填写的内容与实际不符的一律不予报销

汇总开具的专用发票,必须有一份增值税专用发票销货清单附件,否则不予报销

有密码的增值税发票,右上角的密码不得有任何损坏迹象,否则由经办人负责退回

3、统一发票(指增值税专用发票以外,加盖有税务监制章的发票)、若确实无法取得发票经报备后可用加盖收据单位公章的(或财务专用章)和经办人签字

如果确实无法取得开具单位公章的,必须有对方经办人的私章和签字,由相关的部门主管签字,否则不予报销

4、购进各种原材料,包括燃料、动力及主要材料、辅助材料、外购半成品、包装物、固定资产,必须用增值税专用发票报销

对确实不能取得专用发票的,必须用税务统一发票报销(考虑价税因素)

减进项税(价格为平价),对物价上下波动,必须按价格调整通知单,由供应部门主管,总经理批准,同意上浮(物价),对只能取得收款收据的事先必须报总