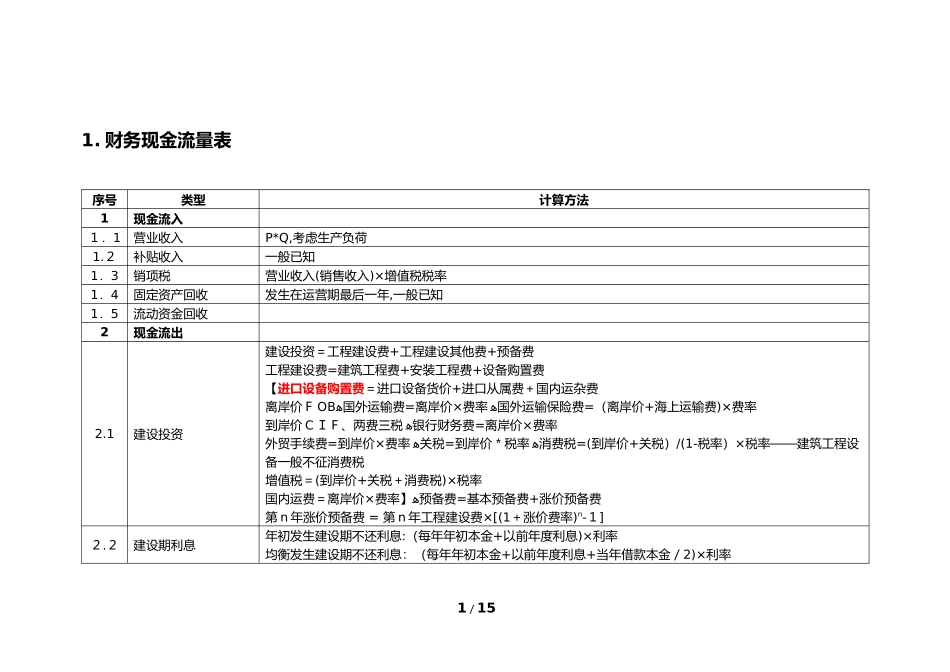

财务现金流量表序号类型计算方法1现金流入1.1营业收入P*Q,考虑生产负荷1

2补贴收入一般已知1.3销项税营业收入(销售收入)×增值税税率1.4固定资产回收发生在运营期最后一年,一般已知1.5流动资金回收2现金流出2

1建设投资建设投资=工程建设费+工程建设其他费+预备费工程建设费=建筑工程费+安装工程费+设备购置费【进口设备购置费=进口设备货价+进口从属费+国内运杂费离岸价FOBﻫ国外运输费=离岸价×费率ﻫ国外运输保险费=(离岸价+海上运输费)×费率到岸价CIF、两费三税ﻫ银行财务费=离岸价×费率外贸手续费=到岸价×费率ﻫ关税=到岸价*税率ﻫ消费税=(到岸价+关税)/(1-税率)×税率——建筑工程设备一般不征消费税增值税=(到岸价+关税+消费税)×税率国内运费=离岸价×费率】ﻫ预备费=基本预备费+涨价预备费第n年涨价预备费=第n年工程建设费×[(1+涨价费率)n-1]2

2建设期利息年初发生建设期不还利息:(每年年初本金+以前年度利息)×利率均衡发生建设期不还利息:(每年年初本金+以前年度利息+当年借款本金/2)×利率1/15序号类型计算方法2

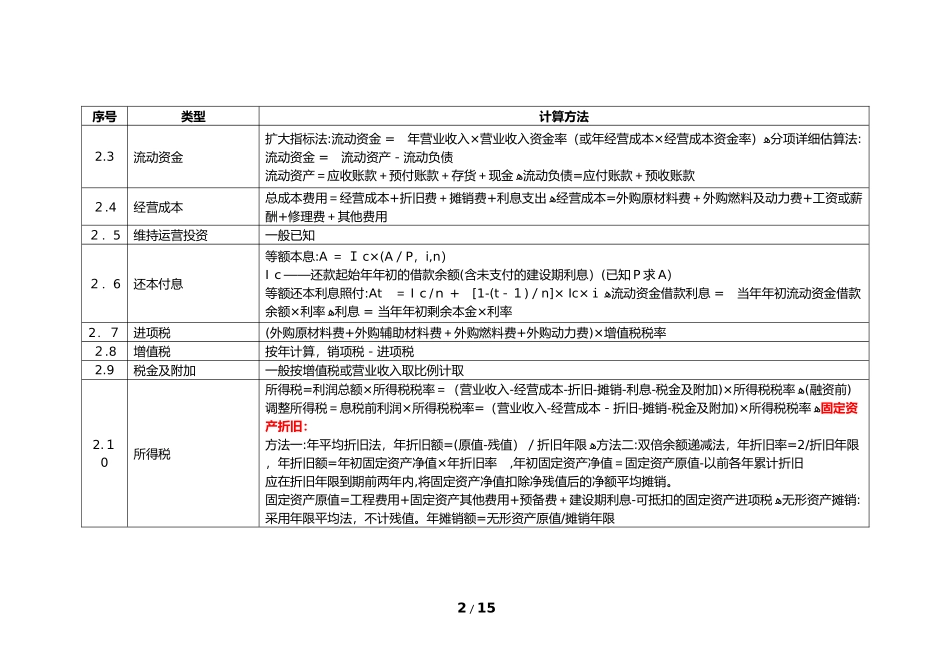

3流动资金扩大指标法:流动资金=年营业收入×营业收入资金率(或年经营成本×经营成本资金率)ﻫ分项详细估算法:流动资金=流动资产-流动负债流动资产=应收账款+预付账款+存货+现金ﻫ流动负债=应付账款+预收账款2

4经营成本总成本费用=经营成本+折旧费+摊销费+利息支出ﻫ经营成本=外购原材料费+外购燃料及动力费+工资或薪酬+修理费+其他费用2.5维持运营投资一般已知2.6还本付息等额本息:A=Ic×(A/P,i,n)Ic——还款起始年年初的借款余额(含未支付的建设期利息)(已知P求A)等额还本利息照付:At=Ic/n+[1-(t-1)/n]×Ic×iﻫ流动资金借款利息=当年年初流动资金借款余额×利率ﻫ利息=当年年初剩余本金×利率