投入产出法原理(二) 在这一章中,将进一步阐述投入产出模型的原理,并用假设的数字编制一个价值形态的投入产出表,作为深入分析和研究的实例

第一节 对实物投入产出模型和价值模型的评价 1、对实物投入产出模型的评价 由于实物投入产出模型基本特点是根据国民经济中的大类产品来分类的,并是用实物单位来进行计量的;所以它具有以下三个方面的优点: (1)可以利用现行管理、统计工作中的许多定额资料,较有利于与实际的管理、统计工作相结合

(2)由于实物模型是用各类产品的实物量计量单位,不用价值作计量单位,这样就可以在模型中避免价格变化以及价格背离价值等因素的影响,能够如实地反映产品生产中的生产技术联系

(3)实物模型可以成宏观经济政策分析和计算的重要工具现实中重要产品实物量的平衡是很重要的一环,无论是短期还是长期宏观经济规划和政策的制定中,都必须对某些关系国计民生的重要产品,作出生产与分配使用之间准确的平衡计算

也正因为实物投入产出模型的基本特点,实物模型也具有明显的局限性: (1)不是所有产品都可以用恰当的实物单位作为计量单位,有些产品仍需要用价值单位来表示其生产量,也就是说,真正的实物模型是难以建立的

(2)实物模型不论包括的范围多广,终究由于表格规模的限制,也不可能将国民经济中的全部产品都包含进表中

因此,实物模型只能进行主要产品之间的生产与分配使用的平衡,而无法对国民经济整体进行全面地分析(投入产出法整体性特点的破坏)

(3)实物模型中,每一列的数据因计量单位不同而无法相加,因而无法计算各类产品生产中物质消耗的总量,也无法计算劳动消耗的总量,这就限制了实物模型的作用

总之,上述实物模型的优缺点均产生于实物模型的基本特点,即以实物产品来进行分类、以实物单位作计量单位

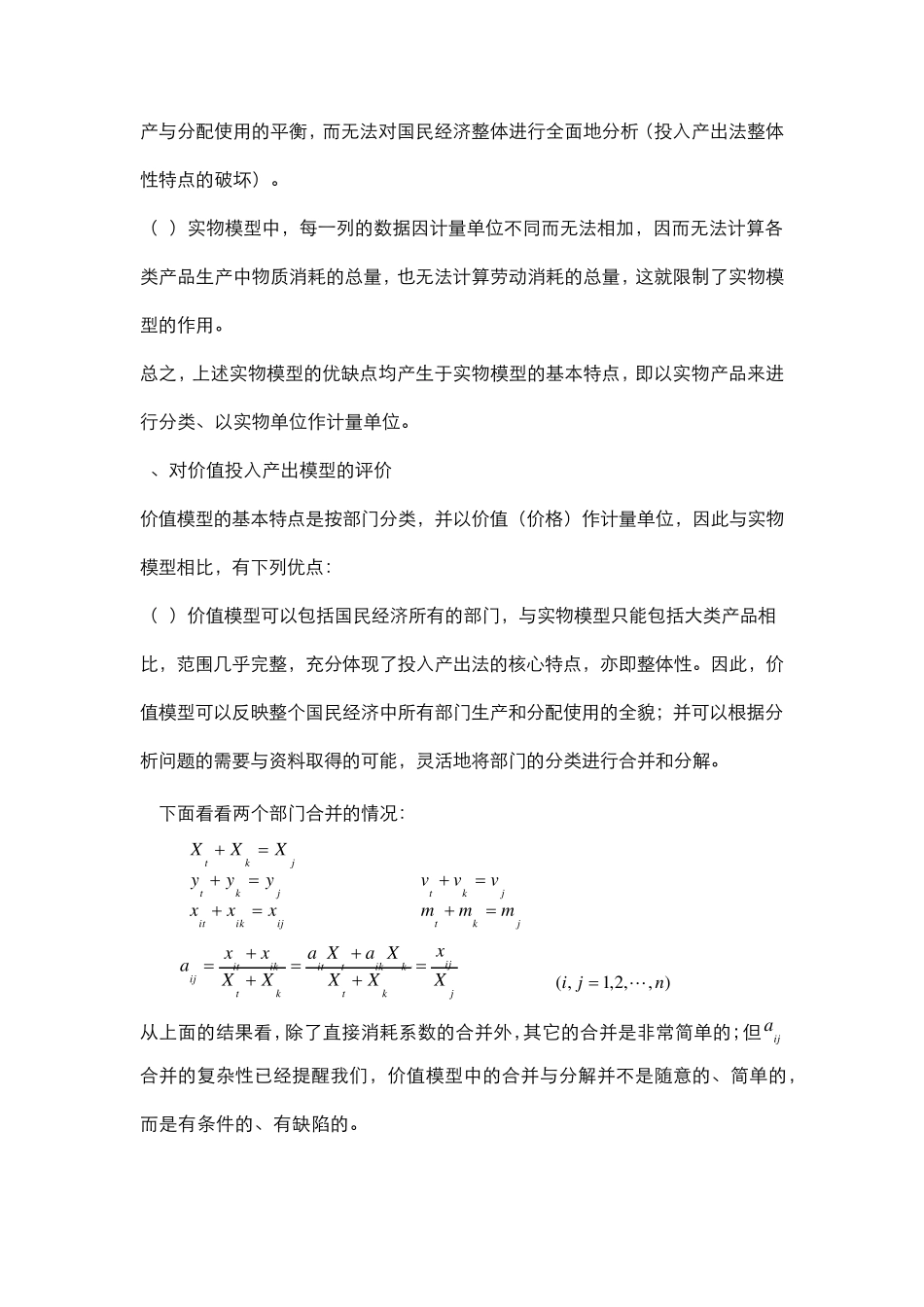

2、对价值投入产出模型的评价 价值模型的基本特点是按部门分类,并以价值(价格)作计量单位,因此与实物模型相