投资连结保险精算规定 第一部分 适用范围 一、本规定适用于个人投资连结保险和团体投资连结保险

第二部分 风险保额 二、除本条第二款规定情形外,个人投资连结保险在保单签发时的死亡风险保额不得低于保单账户价值的 5%

年金保险的死亡风险保额可以为零

此处年金保险是指提供有年金选择权的投资连结保险

团体投资连结保险的死亡风险保额可以为零

死亡风险保额是指有效保额减去保单账户价值

其中有效保额是指被保险人因疾病和意外等身故时,保险公司支付的死亡保险金额

三、投资连结保险可以提供死亡保险责任以外的其他保险责任

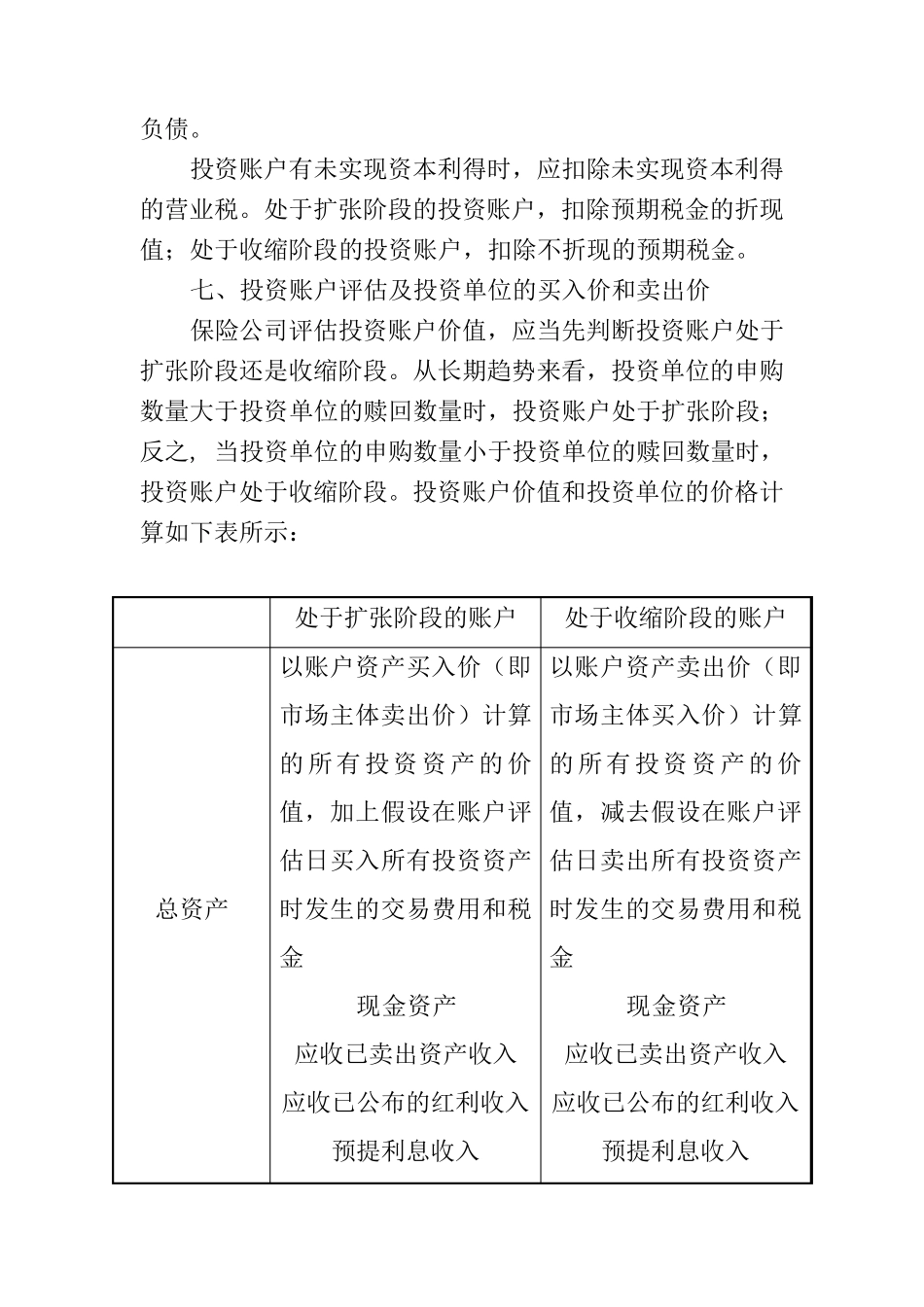

第三部分 投资账户评估与投资单位定价 四、投资连结保险及投资账户均不得保证最低投资回报率

五、投资单位定价应当在各投保人之间保持公平,即在任何投资单位的交易中,不参与交易的投保人的利益不受影响

六、评估投资账户时,应评估投资账户内的所有资产及负债

投资账户有未实现资本利得时,应扣除未实现资本利得的营业税

处于扩张阶段的投资账户,扣除预期税金的折现值;处于收缩阶段的投资账户,扣除不折现的预期税金

七、投资账户评估及投资单位的买入价和卖出价 保险公司评估投资账户价值,应当先判断投资账户处于扩张阶段还是收缩阶段

从长期趋势来看,投资单位的申购数量大于投资单位的赎回数量时,投资账户处于扩张阶段;反之, 当投资单位的申购数量小于投资单位的赎回数量时,投资账户处于收缩阶段

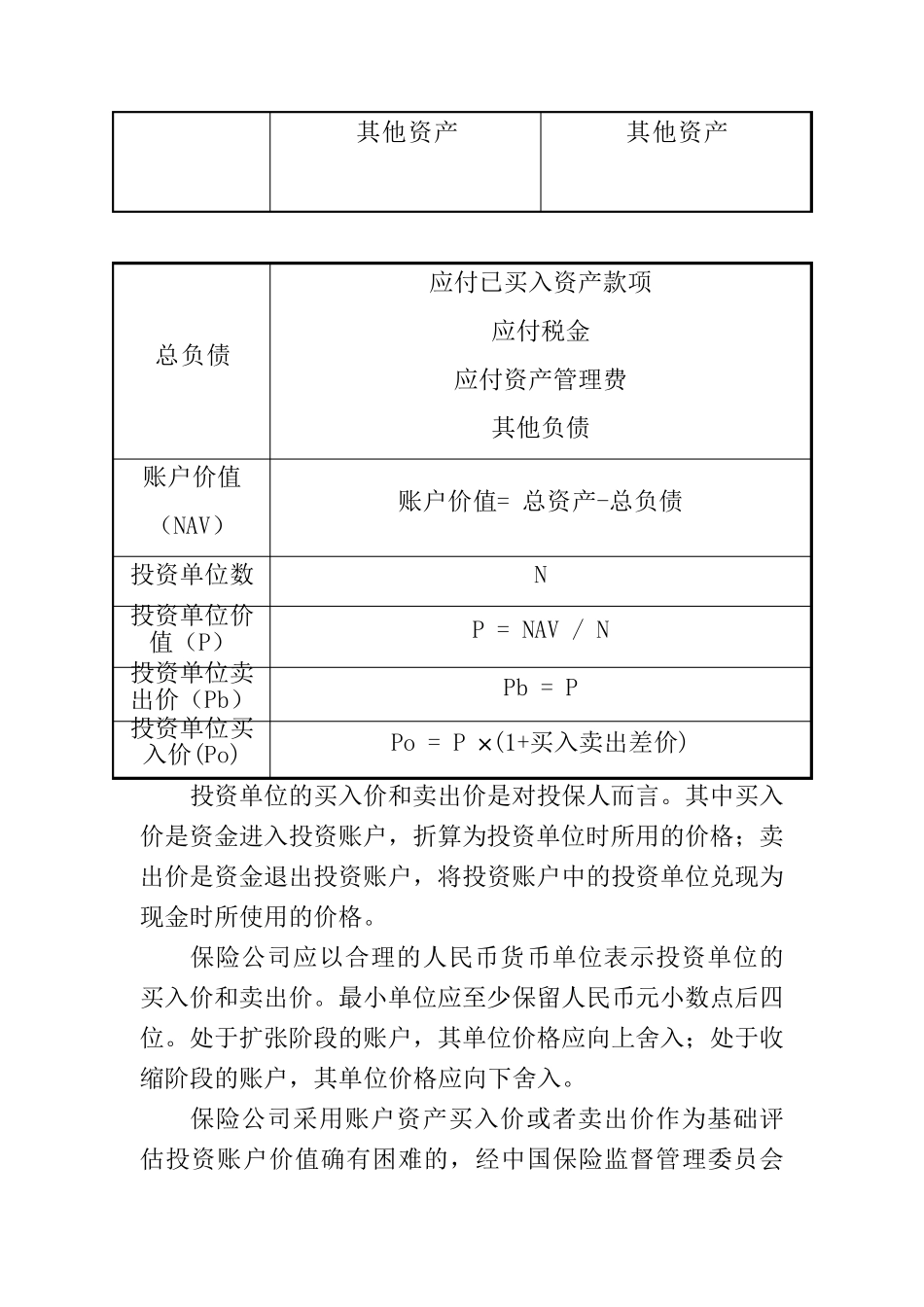

投资账户价值和投资单位的价格计算如下表所示: 处于扩张阶段的账户 处于收缩阶段的账户 总资产 以账户资产买入价(即市场主体卖出价)计算的所有投资资产的价值,加上假设在账户评估日买入所有投资资产时发生的交易费用和税金 现金资产 应收已卖出资产收入 应收已公布的红利收入 预提利息收入 以账户资产卖出价(即市场主体买入价)计算的所有投资资产的价值,减去假设在账户评估日卖出所有投资资产时发生的交易费用和税金