报税实训报告 姓 名 专 业 班 级 学 号 指导老师 一、实训目的 为了了解税务登记与纳税申报各个环节,验证税收及税收管理法律制度,使其提前了解会计工作的范围,达到人才培养目标的专业能力,以及提高其对会计工作的胜任能力

同时通过实际手工操作增强对纳税业务专业知识的理解和认识,提高会计业务综合处理能力,树立良好的会计意识,系统的掌握纳税业务核算全过程,熟悉报税过程,从而提高会计综合实践能力

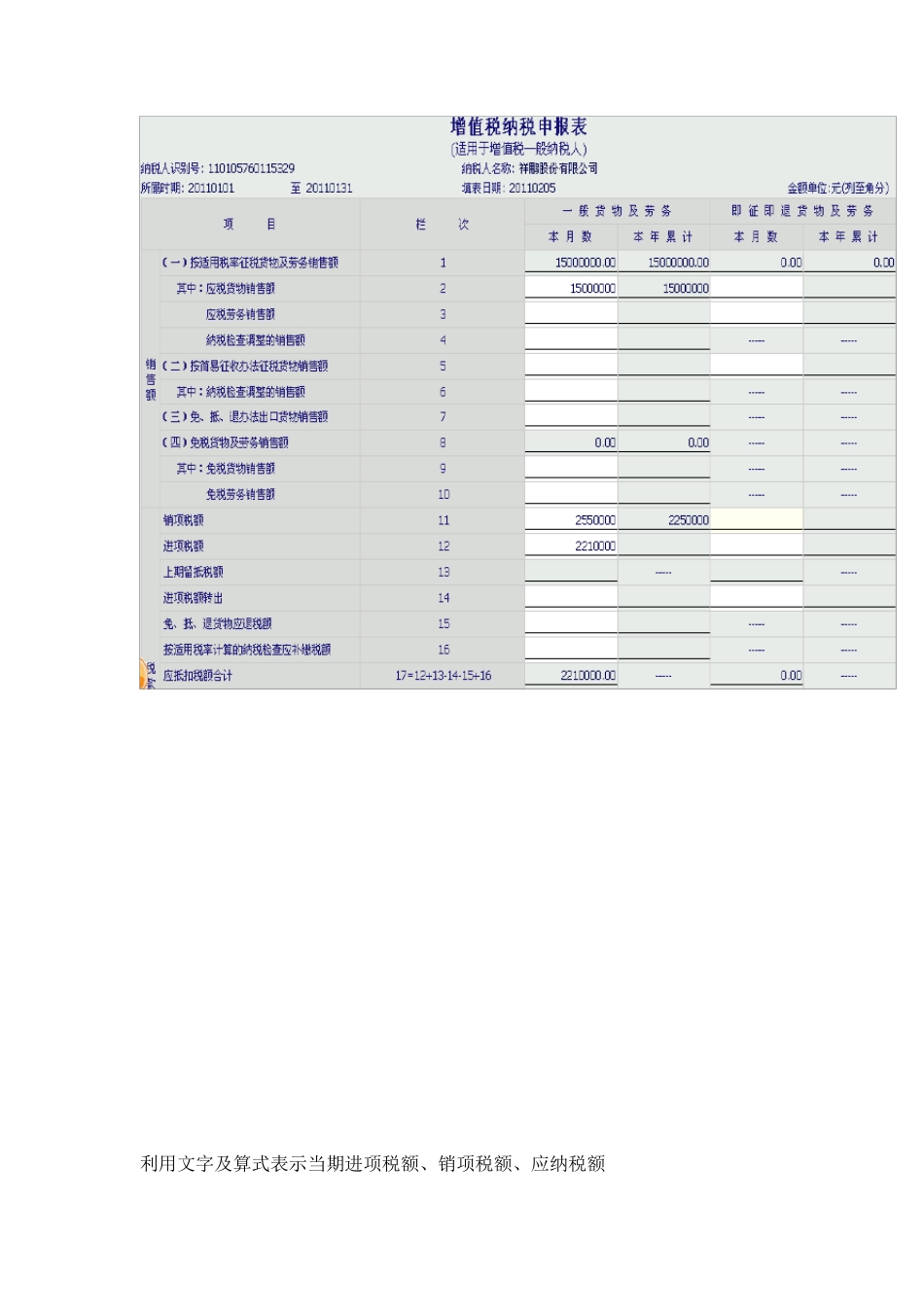

二、实训时间 2012 年4 月19 日—2012 年6 月22 日 三、实训任务介绍 国税:增值税,消费税,企业所得税等 地方税:营业税,城建税,房产税,资源税等 四、实训内容及过程 (1) 增值税 实训任务: 祥鹏股份有限公司为生产性增值税一般纳税人,适用17%的增值税率,2011年1 月生产经营情况如下: (1) 上期未交增值税为17000 元

国内销售货物并开具防伪税控系统的增值税专用发票 ,详 见 增值税发票 汇 总 表

(2)进 口 材 料 ,海 关 代 征 了进 口 环节增值税并取 得海 关 完 税凭 证缴 款 书

从国内市 场 购 进 原 材 料 ,取 得增值税专用发票 且 都 经过认证

要 求 :公司于 2011 年2 月5 日申报纳税,根 据 增值税一般纳税人申报的要 求计算填 列 增值税纳税申报表 及其附 表

(金 额 需 要 四舍 五 入 的保 留 两 位 小 数 ) 申报表 截 图 利用文字及算式表示当期进项税额、销项税额、应纳税额 (1)防伪税控系统开具的增值税专用发票的销项税额=15000000*17%=2550000 (详见专用增值税发票汇总表) (2)增值税海关完税凭证的抵扣税额=5000000*17%=850000 (详见增值税海关完税凭证抵扣明细表) (3 )本期认证相符的全部防伪税控增值税专用发票的进项税额=8000000*17%=13