1 村集体经济组织会计讲义 村 集 体 经 济 组 织 会 计 核 算 的 基 本 方 法 会 计 工 作 的 基 本 环 节 : 会 计 对 象 -- 科 目 -- 凭 证 -- 账 簿 -- 编 制 报 表 为 做 好 这 项 工 作 , 需 了 解 和 掌 握 一 些 基 本 理 论 和 基 本 操 作 方 法

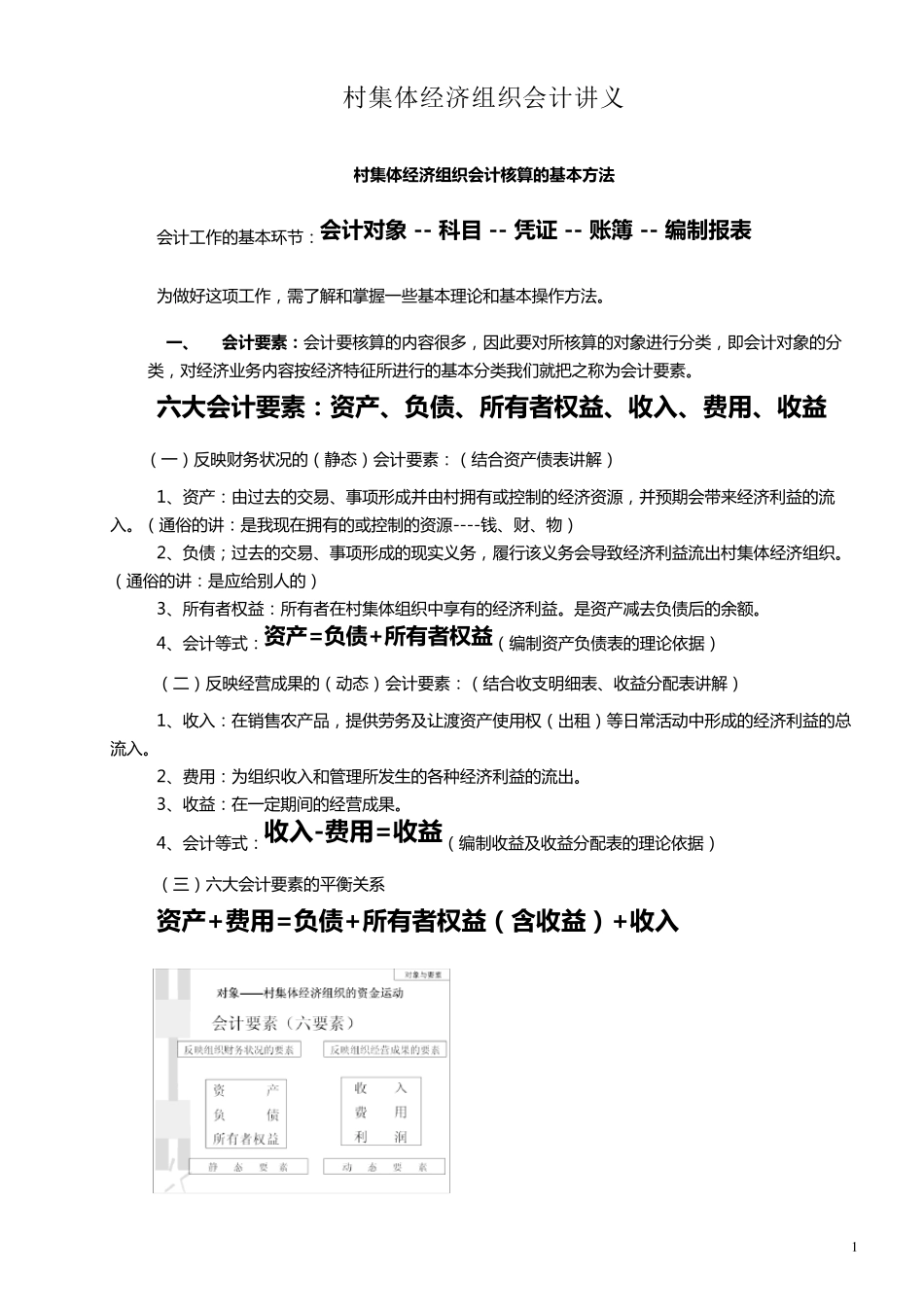

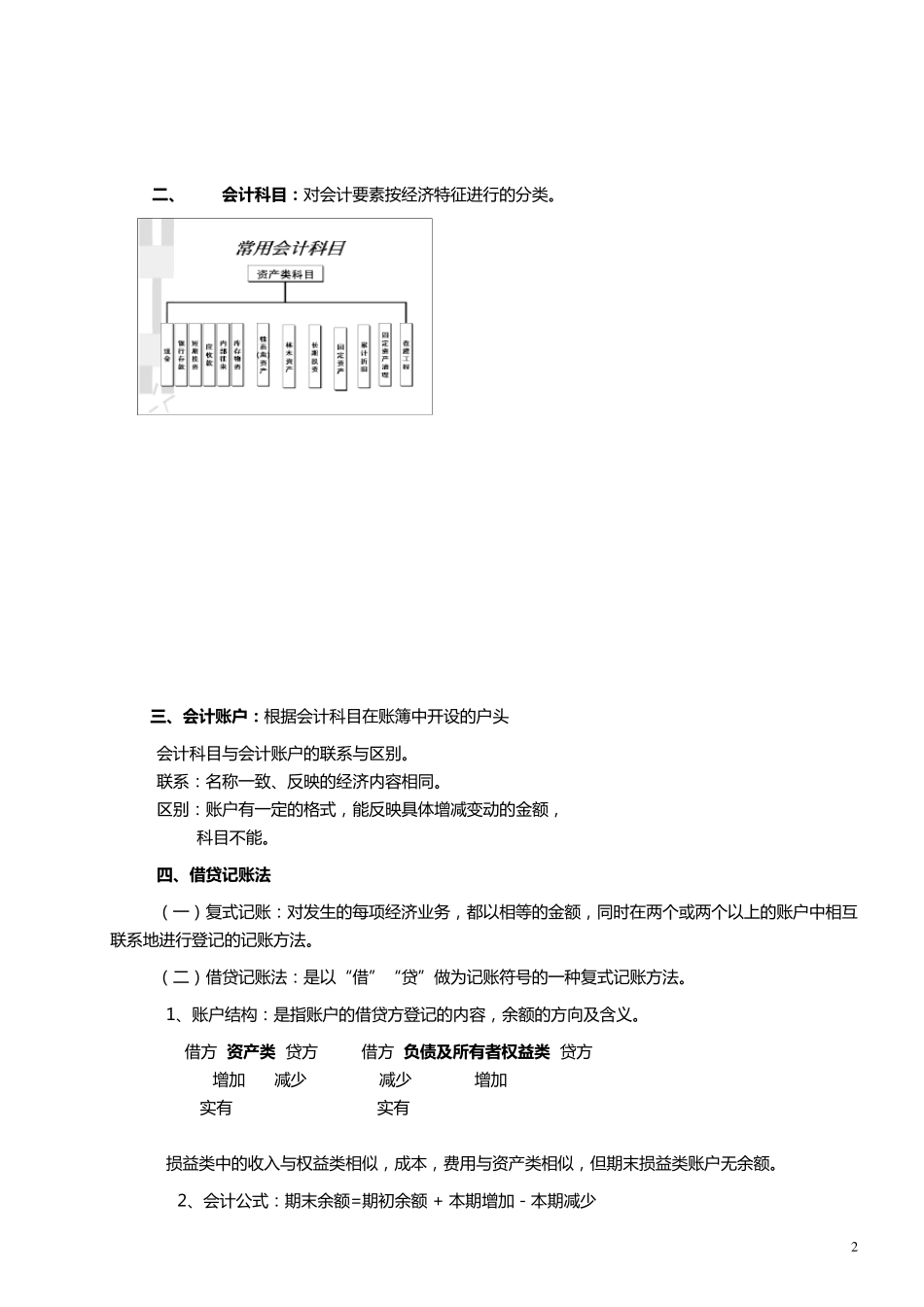

一 、 会 计 要素:会 计 要 核 算 的 内 容 很 多 , 因 此 要 对 所 核 算 的 对 象 进 行 分 类 , 即 会 计 对 象 的 分类 , 对 经 济 业 务 内 容 按 经 济 特 征 所 进 行 的 基 本 分 类 我 们 就 把 之 称 为 会 计 要 素

六大会 计 要素:资产、负债、所有者权益、收入、费用、收益 ( 一 ) 反 映 财 务 状 况 的 ( 静 态 ) 会 计 要 素 : ( 结 合 资 产 债 表 讲 解 ) 1、资 产 : 由过去的 交易、事项 形成并由村拥有或控制的 经 济 资 源, 并预期会 带来经 济 利益的 流入

( 通俗的 讲 : 是我 现在拥有的 或控制的 资 源----钱、财 、物) 2、负债 ;过去的 交易、事项 形成的 现实义务 , 履行 该义务 会 导致经 济 利益流出村集体经 济 组织

( 通俗的 讲 : 是应给别人的 ) 3、所 有者权益: 所 有者在村集体组织中 享 有的 经 济 利益

是资 产 减 去负债 后 的 余 额

4、会 计 等 式 : 资产=负债+所有者权益( 编 制资 产 负债 表 的 理 论 依 据 ) ( 二 ) 反 映 经 营 成果 的 ( 动 态 ) 会 计 要 素 : ( 结 合 收 支 明 细 表 、收 益分 配 表 讲 解 ) 1、收 入: 在销 售 农 产 品 , 提 供 劳 务 及 让 渡 资 产 使 用 权( 出租 ) 等 日 常 活 动