- 1 - 前言 本文在写作过程中参考了多篇相关文献,主要是研究杜邦分析在企业中的具体应用

杜邦分析法作为一种综合财务分析方法,全面评价企业的财务状况和经营成果是很合理的,涉及一些特殊企业和业务不适用也是存在的

此次,之所以要选择探讨杜邦分析法的应用,主要是针对杜邦分析法在企业应用中存在的不足之处提出改进建议,在未来能更好的帮助企业相关利益人对企业做出评价

我国对企业的财务评价主要集中在企业经营效益评价方面,而企业经营效益评价又侧重于对企业财务状况的综合分析

但是,随着经济的飞速发展,现代企业的工作属性和资源配置结构已经发生了变化,传统的杜邦财务分析体系己经不能满足对现代多元化企业进行全面分析与评价的需求

在国外财务分析研究方面,我国对其研究成果取其精华,去其糟粕,并且根据我国实际情况和我国国情的财务状况提出了较为合适的综合评价方法

杜邦财务分析方法是最适用于公司经营业绩评价的财务分析方法之一

本文将侧重对财务评价方法即杜邦财务分析法做系统的研究,并且进一步改进,使之更适用于企业

- 2 - 一、杜邦分析法 杜邦分析法是将财务指标作为一个系统,将财务分析与评价作为一个系统工程,对系统内部相互依存、相互作用的各种因素、各种指标进行分析,全面评价企业的偿债能力、营运能力、盈利能力及其相互之间的关系,在全面财务分析的基础上进行全面财务评价,使评价者对公司的财务状况有深入而相互联系的认识,有效地进行财务决策

杜邦财务分析的核心指标是净资产收益率

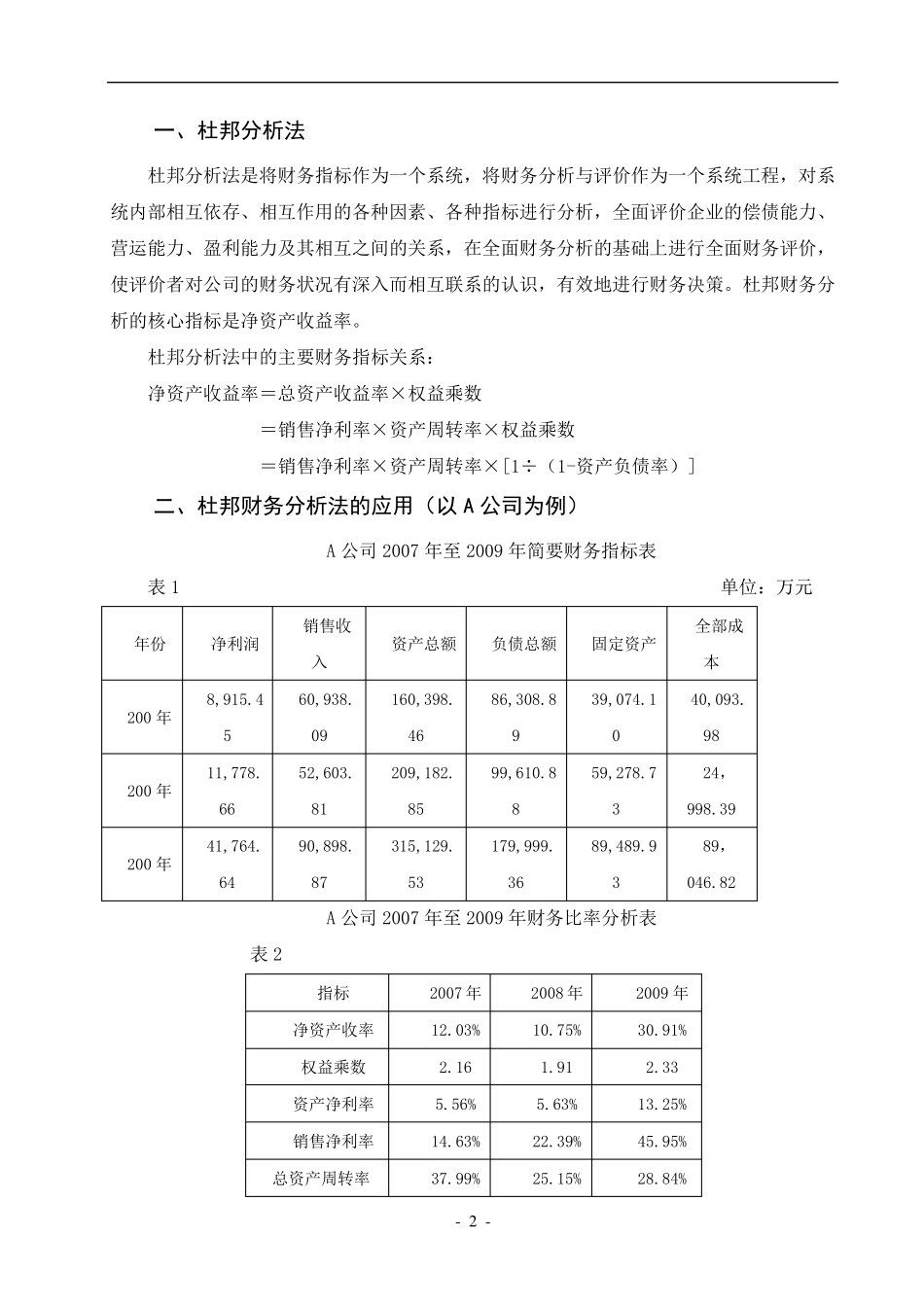

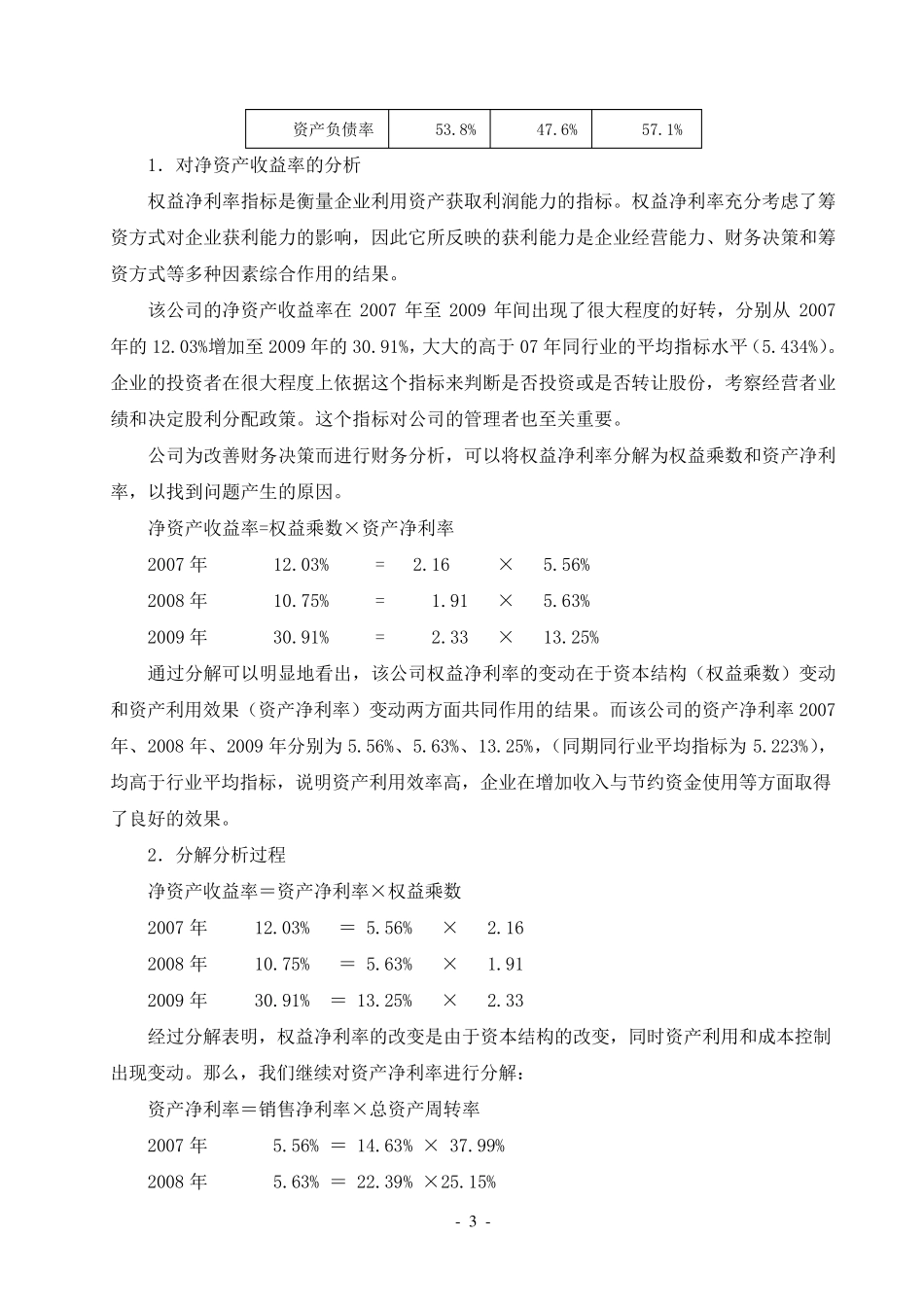

杜邦分析法中的主要财务指标关系: 净资产收益率=总资产收益率×权益乘数 =销售净利率×资产周转率×权益乘数 =销售净利率×资产周转率×[1÷(1-资产负债率)] 二、杜邦财务分析法的应用(以 A 公司为例) A 公司2007 年至 2009 年简要财务指标表 表 1 单位:万元 年份 净利润 销售收入 资产总额 负债总额 固定资产 全部