商业银行如何计算资本充足率 此案例目的在于说明银行如何按照巴塞尔协议计算资本充足率

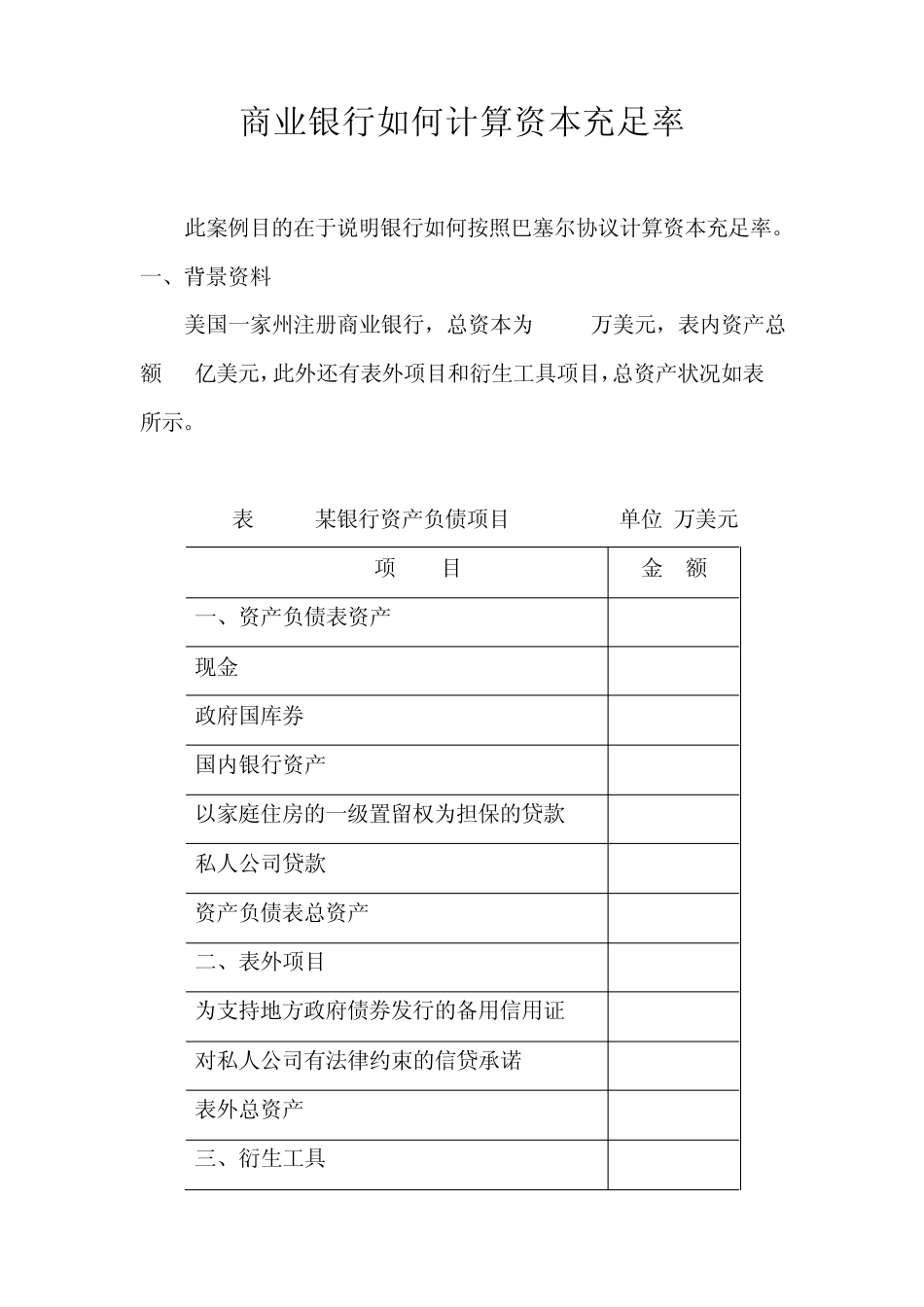

一、背景资料 美国一家州注册商业银行,总资本为 6000万美元,表内资产总额 10亿美元,此外还有表外项目和衍生工具项目,总资产状况如表 1所示

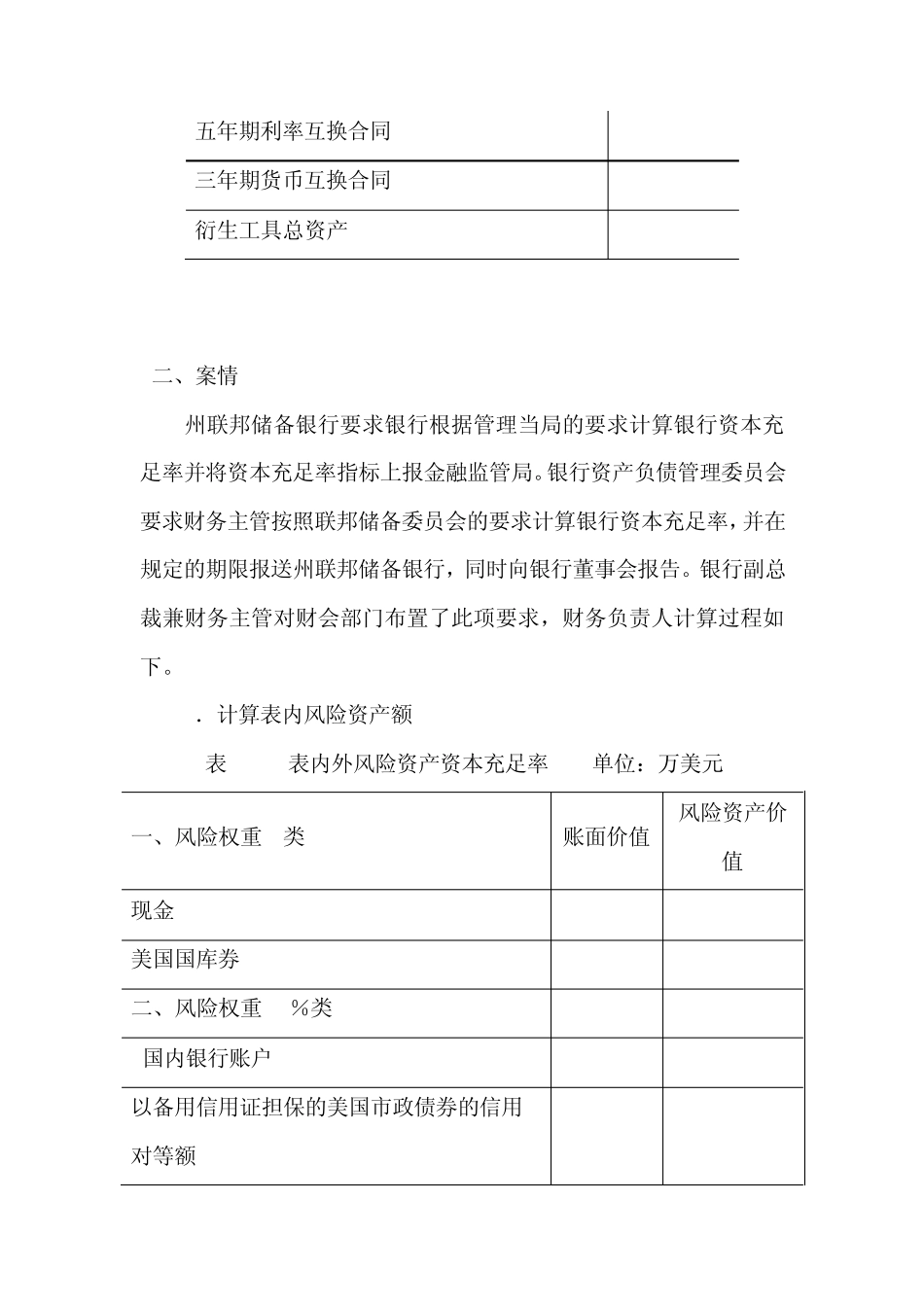

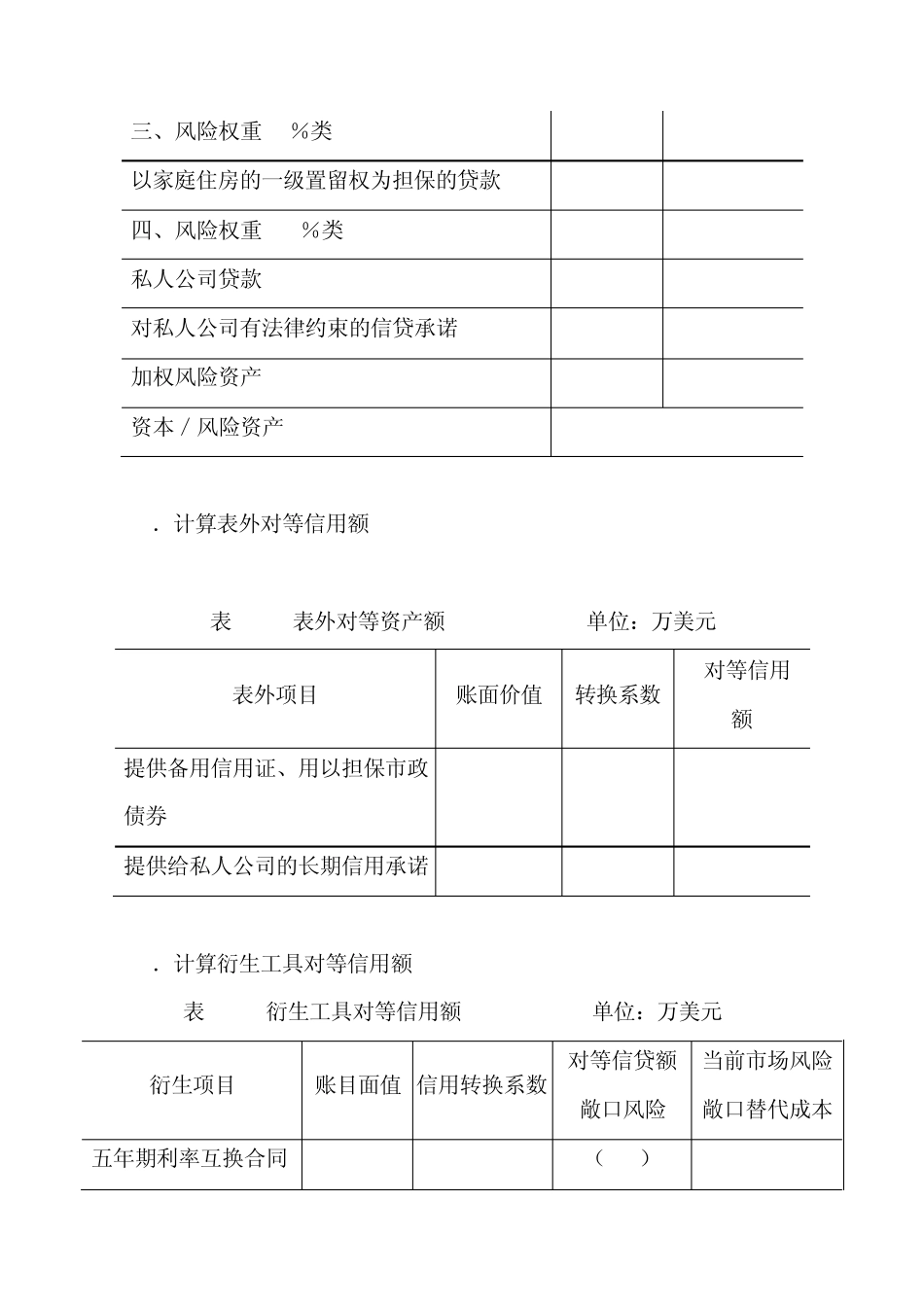

表 1 某银行资产负债项目 单位:万美元 项 目 金 额 一、资产负债表资产 现金 5 000 政府国库券 20 000 国内银行资产 5 000 以家庭住房的一级置留权为担保的贷款 5 000 私人公司贷款 65 000 资产负债表总资产 100 000 二、表外项目 为支持地方政府债券发行的备用信用证 10 000 对私人公司有法律约束的信贷承诺 20 000 表外总资产 30 000 三、衍生工具 五年期利率互换合同 100 000 三年期货币互换合同 50 000 衍生工具总资产 150 000 二、案情 州联邦储备银行要求银行根据管理当局的要求计算银行资本充足率并将资本充足率指标上报金融监管局

银行资产负债管理委员会要求财务主管按照联邦储备委员会的要求计算银行资本充足率,并在规定的期限报送州联邦储备银行,同时向银行董事会报告

银行副总裁兼财务主管对财会部门布置了此项要求,财务负责人计算过程如下

1.计算表内风险资产额 表 2 表内外风险资产资本充足率 单位:万美元 一、风险权重 0类 账面价值 风险资产价值 现金 5 000 0 美国国库券 20 000 0 二、风险权重 20%类 国内银行账户 5 000 1 000 以备用信用证担保的美国市政债券的信用对等额 10 000 2 000 三、风险权重 50%类 以家庭住房的一级置留权为担保的贷款 5 000 2 500 四、风险权重 100%类 私人公司贷款 65 000 65 000 对私人公司有法律约束的信贷承诺 10 000 10 000 加权风险资产 80 500 资本/风