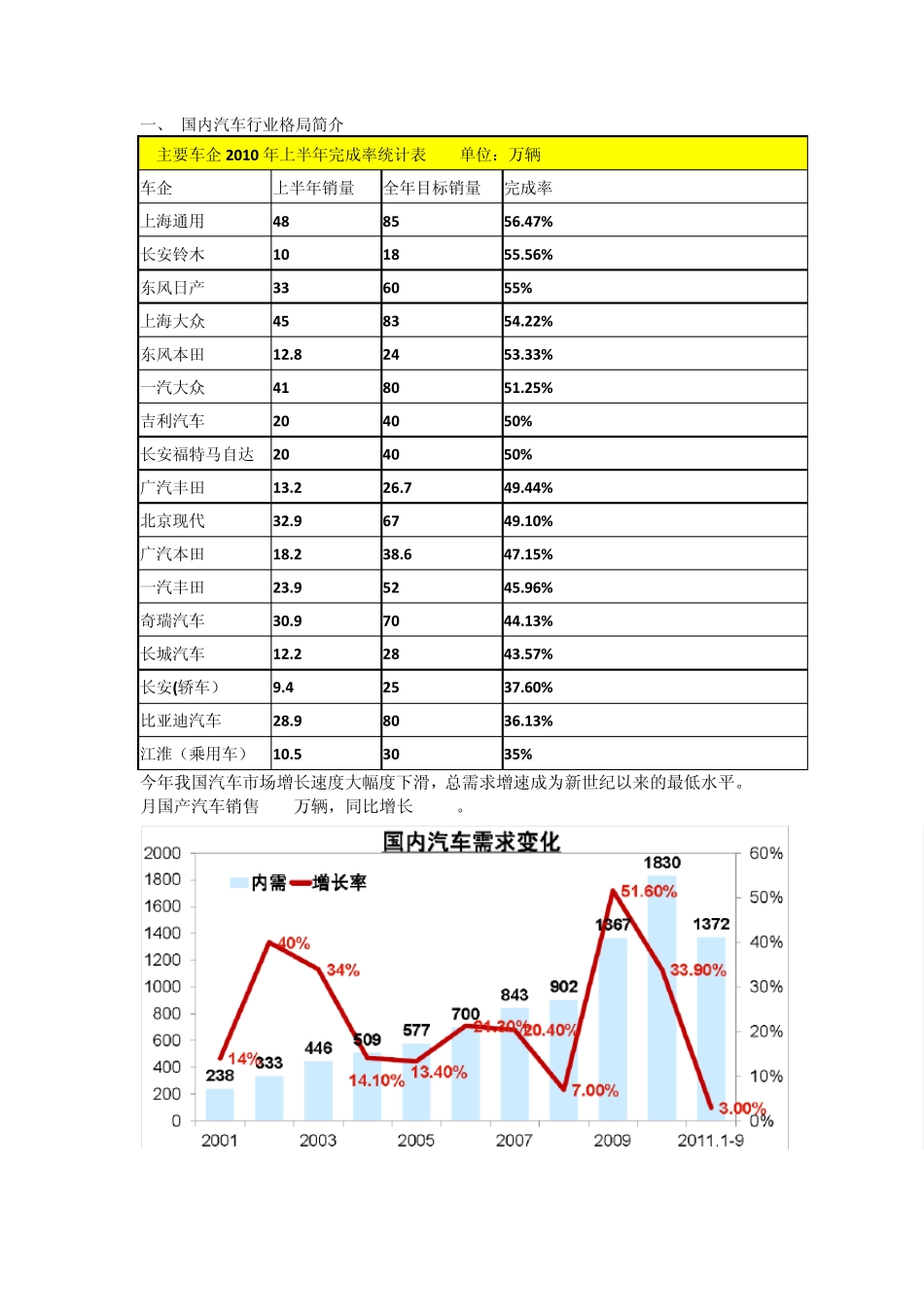

一、 国内汽车行业格局简介 主要车企 2010 年上半年完成率统计表 单位:万辆 车企 上半年销量 全年目标销量 完成率 上海通用 48 85 56

47% 长安铃木 10 18 55

56% 东风日产 33 60 55% 上海大众 45 83 54

22% 东风本田 12

8 24 53

33% 一汽大众 41 80 51

25% 吉利汽车 20 40 50% 长安福特马自达 20 40 50% 广汽丰田 13

44% 北京现代 32

9 67 49

10% 广汽本田 18

15% 一汽丰田 23

9 52 45

96% 奇瑞汽车 30

9 70 44

13% 长城汽车 12

2 28 43

57% 长安(轿车) 9

4 25 37

60% 比亚迪汽车 28

9 80 36

13% 江淮(乘用车) 10

5 30 35% 今年我国汽车市场增长速度大幅度下滑,总需求增速成为新世纪以来的最低水平

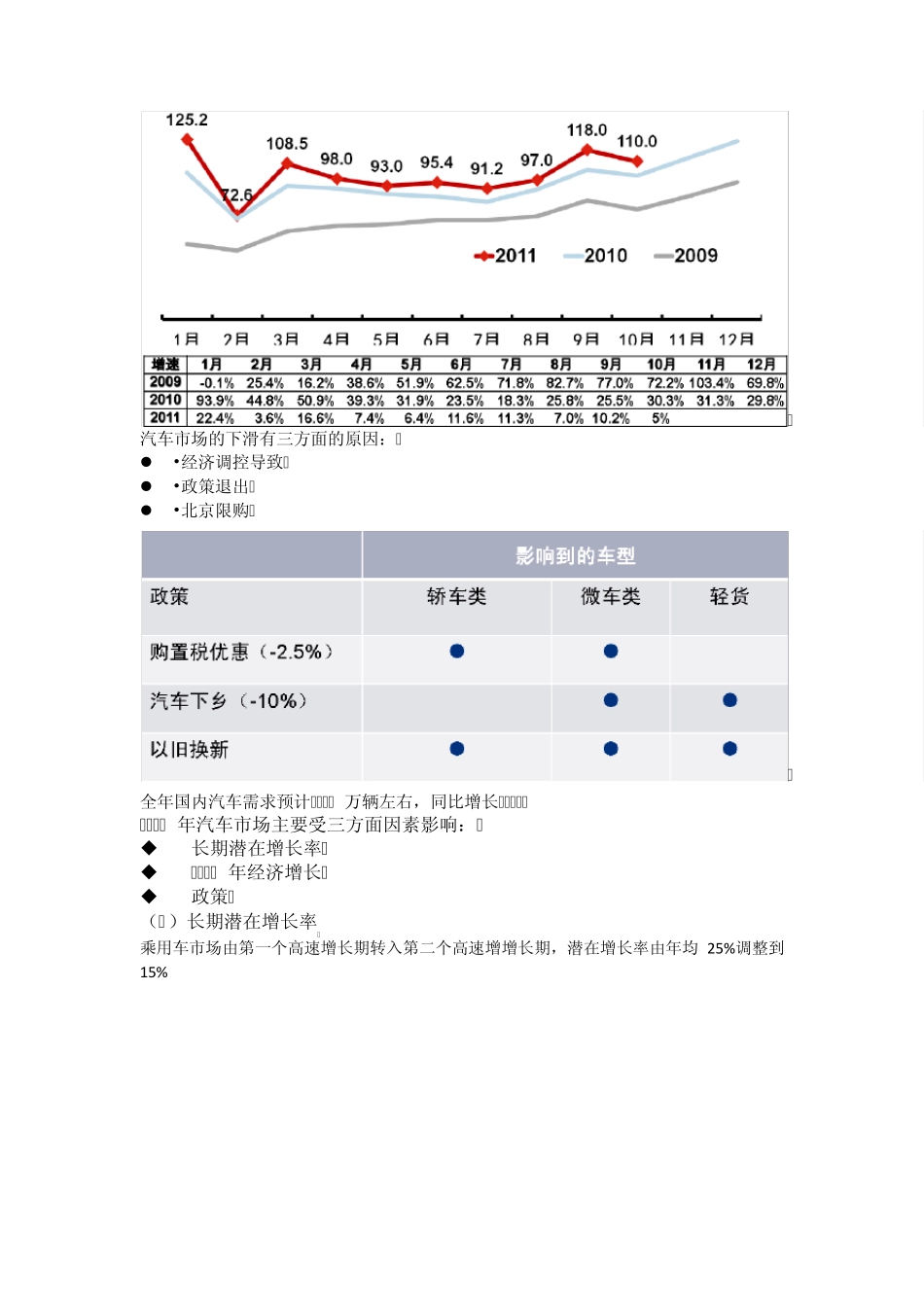

1-10月国产汽车销售1516万辆,同比增长3

汽车市场的下滑有三方面的原因: •经济调控导致 •政策退出 •北京限购 全年国内汽车需求预计1880 万辆左右,同比增长2

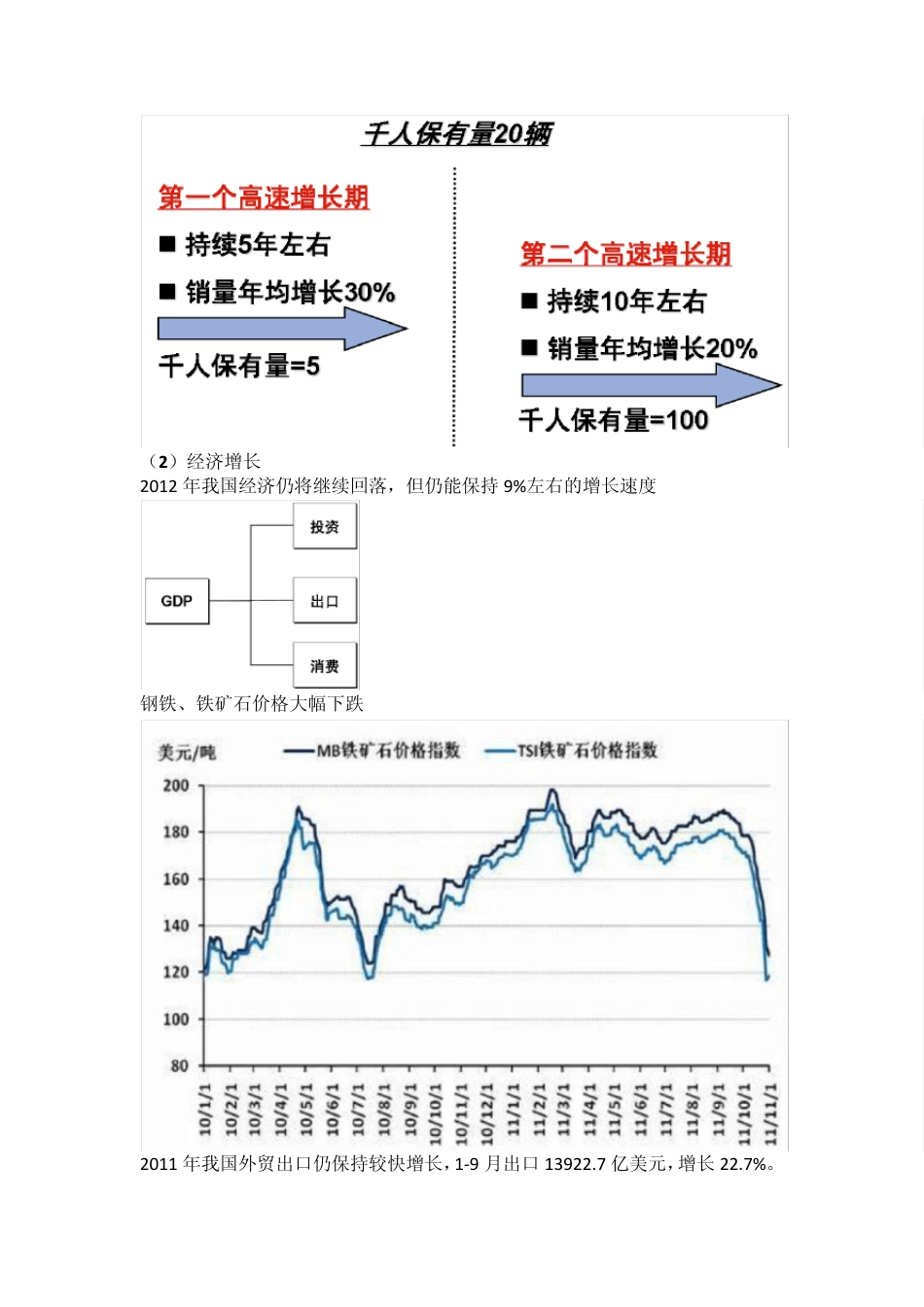

7% 2012 年汽车市场主要受三方面因素影响: 长期潜在增长率 2011 年经济增长 政策 (1 )长期潜在增长率 乘用车市场由第一个高速增长期转入第二个高速增增长期,潜在增长率由年均 25%调整到15% (2 )经济增长 2012 年我国经济仍将继续回落,但仍能保持9%左右的增长速度 钢铁、铁矿石价格大幅下跌 2011 年我国外贸出口仍保持较快增长,1-9 月出口 13922

7 亿美元,增长22

汇率升值有一定影响,但有限(劳动率提高、出口价格提升,人民币双向浮动) 1-9 月份,社会消费品零售总额 13 万亿元,同比名义