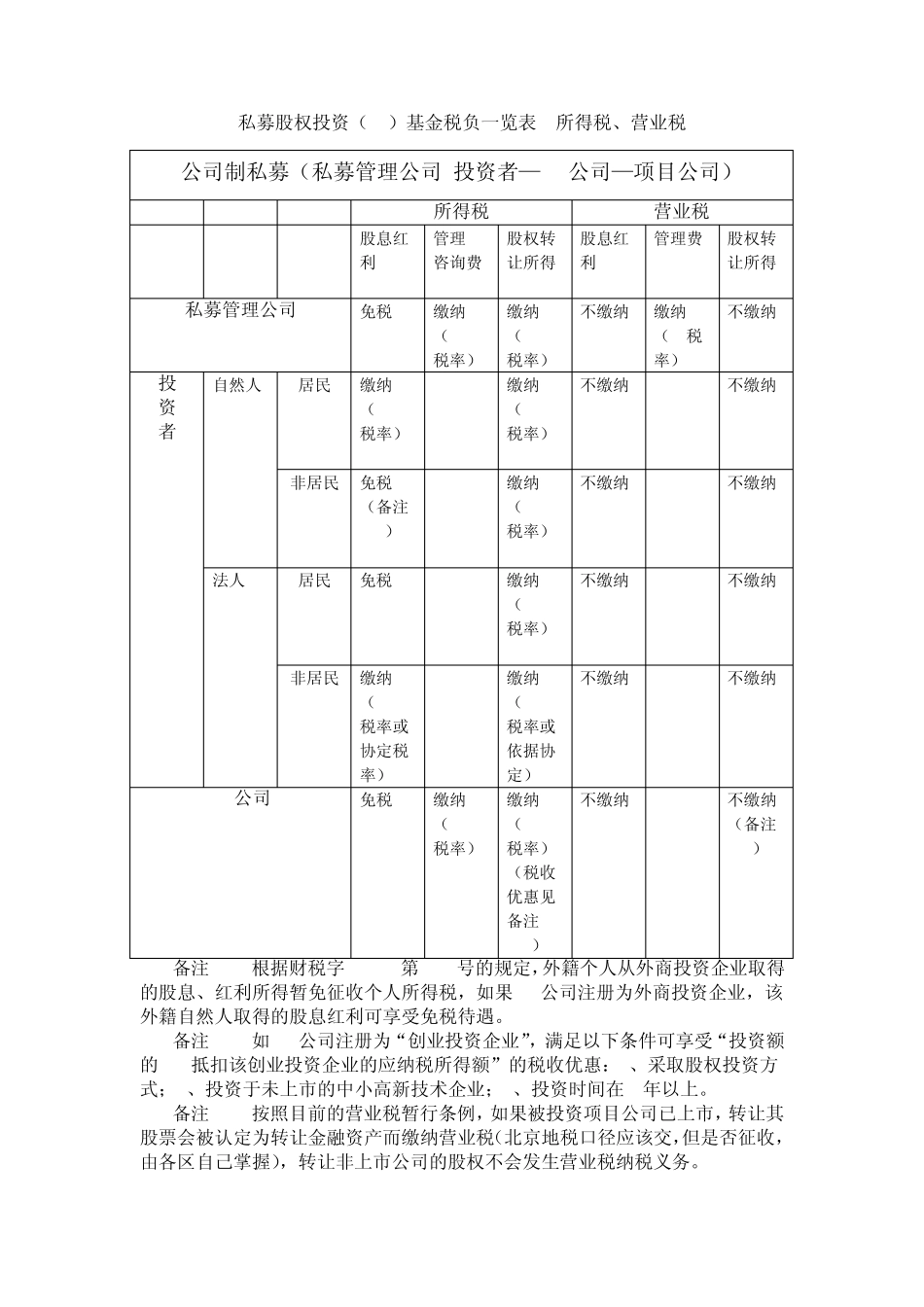

私募股权投资(PE)基金税负一览表--所得税、营业税 备注 1

1 根据财税字[1994]第 020号的规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税,如果 PE公司注册为外商投资企业,该外籍自然人取得的股息红利可享受免税待遇

2 如 PE公司注册为“创业投资企业”,满足以下条件可享受“投资额的 70%抵扣该创业投资企业的应纳税所得额”的税收优惠:1、采取股权投资方式;2、投资于未上市的中小高新技术企业;3、投资时间在 2年以上

3 按照目前的营业税暂行条例,如果被投资项目公司已上市,转让其股票会被认定为转让金融资产而缴纳营业税(北京地税口径应该交,但是否征收,由各区自己掌握),转让非上市公司的股权不会发生营业税纳税义务

公司制私募(私募管理公司+投资者—PE公司—项目公司) 所得税 营业税 股息红利 管理/咨询费 股权转让所得 股息红利 管理费 股权转让所得 私募管理公司 免税 缴纳(25%税率) 缴纳(25%税率) 不缴纳 缴纳(5%税率) 不缴纳 投 资 者 自然人 居民 缴纳(20%税率) - 缴纳(20%税率) 不缴纳 - 不缴纳 非居民 免税(备注1

1) - 缴纳(20%税率) 不缴纳 - 不缴纳 法人 居民 免税 - 缴纳(25%税率) 不缴纳 - 不缴纳 非居民 缴纳 (10%税率或协定税率) - 缴纳(10%税率或依据协定) 不缴纳 - 不缴纳 PE公司 免税 缴纳(25%税率) 缴纳(25%税率)(税收优惠见备注1

2) 不缴纳 - 不缴纳(备注1

3) 备注 2

2 如果项目公司为外商投资企业,是否允许外籍个人直接享受”股息红利“免税政策,现在实务操作层面并不明确

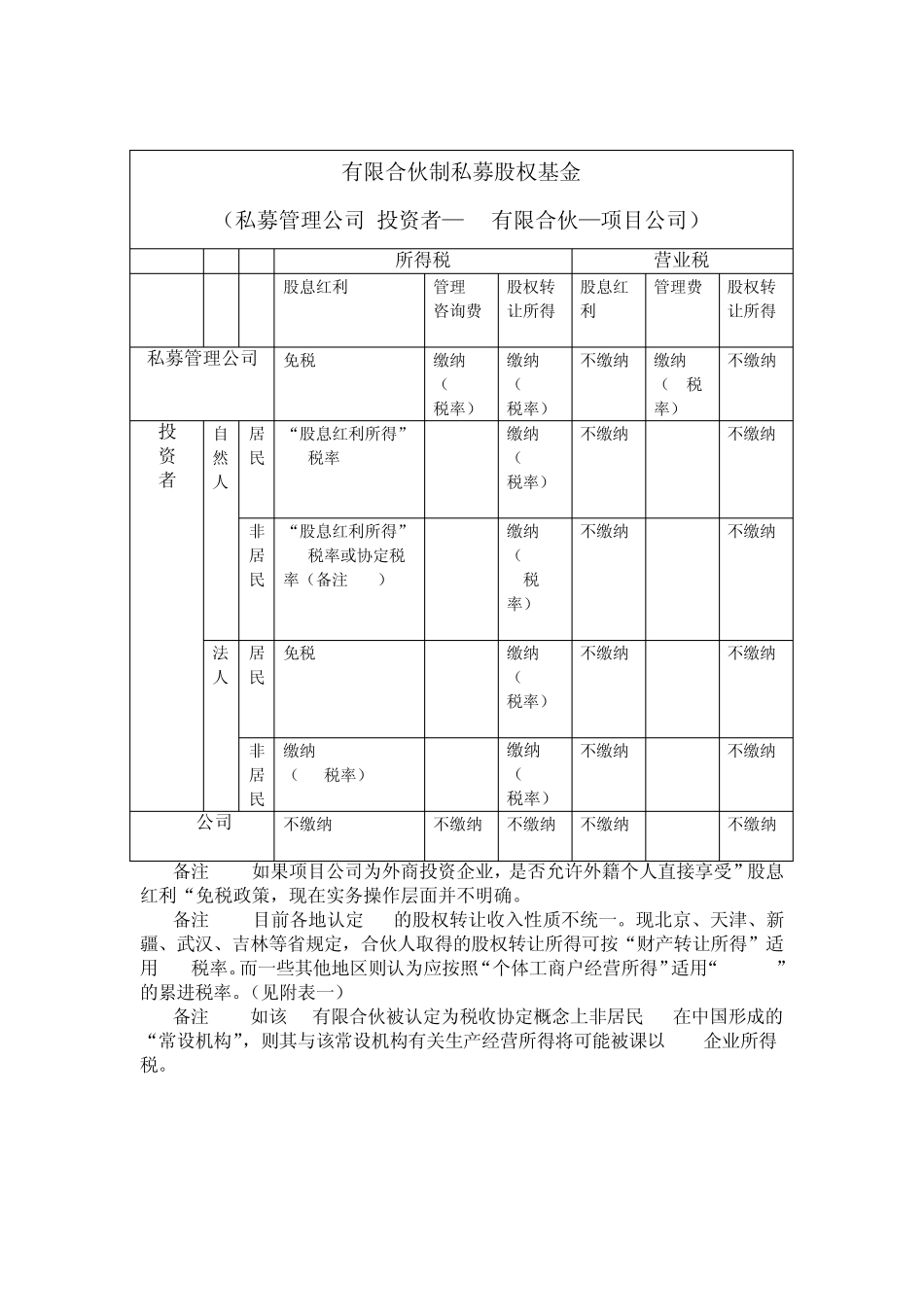

3 目前各地认定 LP的股权转让收入性质不统一

现北京、天津、新疆、武汉、吉林等省规定,合伙人取得的股权转让所得可按“财产转让所得