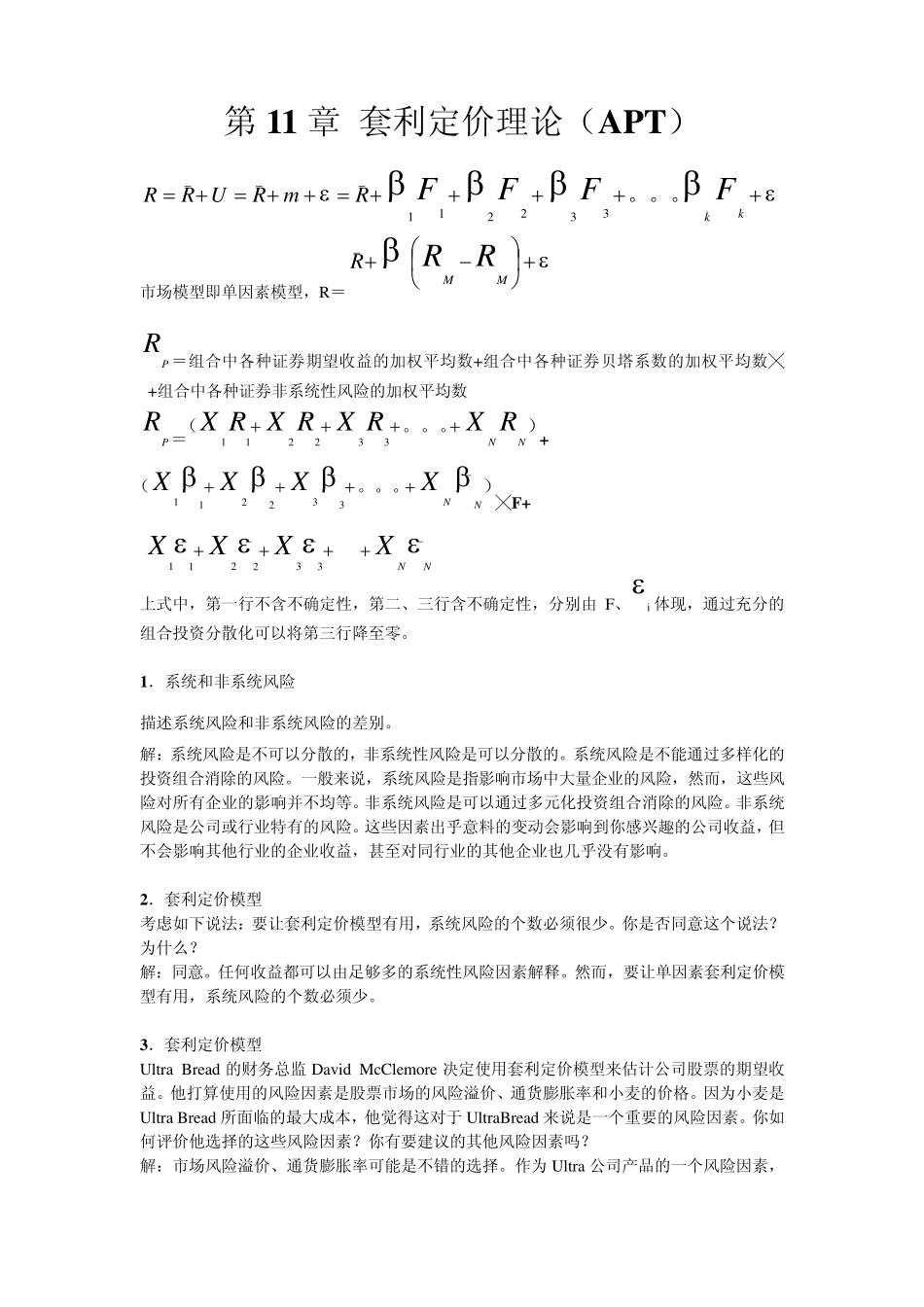

第11 章 套利定价理论(APT) FFFFkkRmRURR

332211 市场模型即单因素模型,R=RRMMR RP =组合中各种证券期望收益的加权平均数+组合中各种证券贝塔系数的加权平均数╳F+组合中各种证券非系统性风险的加权平均数 RP=)

(RXRXRXRXNN332211+ )

(NNXXXX332211╳F+ NNXXXX332211 上式中,第一行不含不确定性,第二、三行含不确定性,分别由 F、i 体现,通过充分的组合投资分散化可以将第三行降至零

1.系统和非系统风险 描述系统风险和非系统风险的差别

解:系统风险是不可以分散的,非系统性风险是可以分散的

系统风险是不能通过多样化的投资组合消除的风险

一般来说,系统风险是指影响市场中大量企业的风险,然而,这些风险对所有企业的影响并不均等

非系统风险是可以通过多元化投资组合消除的风险

非系统风险是公司或行业特有的风险

这些因素出乎意料的变动会影响到你感兴趣的公司收益,但不会影响其他行业的企业收益,甚至对同行业的其他企业也几乎没有影响

2.套利定价模型 考虑如下说法:要让套利定价模型有用,系统风险的个数必须很少

你是否同意这个说法

任何收益都可以由足够多的系统性风险因素解释

然而,要让单因素套利定价模型有用,系统风险的个数必须少

3.套利定价模型 Ultra Bread 的财务总监 Dav id McClemore 决定使用套利定价模型来估计公司股票的期望收益

他打算使用的风险因素是股票市场的风险溢价、通货膨胀率和小麦的价格

因为小麦是Ultra Bread 所面临的最大成本,他觉得这对于 UltraBread 来说是一个重要的风险因素